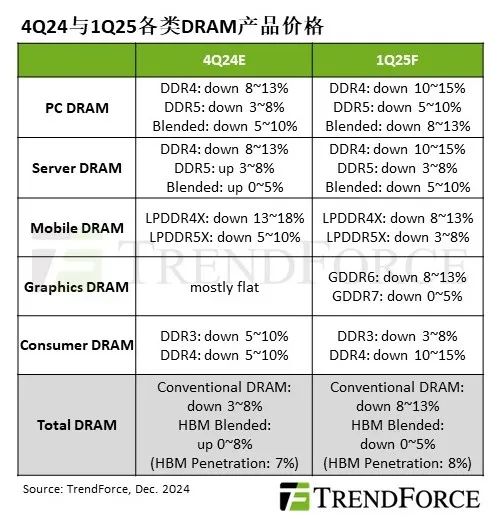

其中,一般型DRAM(Conventional DRAM)的跌幅预估将扩大至8%至13%,若计入HBM产品,价格预计下跌0%至5%。Kmbesmc

Kmbesmc

Kmbesmc

PC DRAM价格估跌幅为8-13%,Server DRAM则跌5-10%

TrendForce集邦咨询表示,2024年第四季PC OEM在终端销售疲弱,DRAM价格反转下跌的情况下,加速DRAM库存去化力道,此情形将延续至2025年第一季,进一步影响位元采购量。DDR4供给部分,由于消费性需求低迷,然部分供应商持续扩大生产规模,以及现货市场的低价颗粒供给增加,导致跌价程度将持续大于DDR5。据此,预估2025年第一季PC DRAM价格将继续下跌,幅度较前一季扩大。Kmbesmc

在Server DRAM方面,2025年第一季同样受淡季因素影响,DDR5与DDR4 Server DRAM合约价走弱。此外,原厂大幅转移DDR4产能至DDR5,加上少数HBM产能转至DDR5,使DDR5的供应增加。DDR4则因渠道商货源充足、买方库存仍高,以及部分供应商有意于2025年扩大生产,卖方只能降价求售,导致DDR4跌势将加剧。Kmbesmc

Mobile DRAM价格降幅收敛、Graphics DRAM短期续跌,Consumer DRAM跌幅扩大

TrendForce集邦咨询指出,智能手机品牌厂历经两个季度调节,平均库存已恢复至健康水位,预期2025年第一季品牌厂对Mobile DRAM将维持被动的采购策略,以获得更具吸引力的合约价格。从供给角度分析,原厂考量2024年底库存及年度财报压力,倾向将2025年第一季需求提前至今年底出货,间接造成明年第一季LPDDR4X和LPDDR5X合约价下滑,预估LPDDR4X季减8%至13%,LPDDR5X季减3%至8%。Kmbesmc

2025年第一季Graphics DRAM整体需求仍较平淡,主要需求动能来自新显卡的GDDR7备货,价格走势也受其他DRAM产品拖累,预估平均季减5%至10%。TrendForce集邦咨询表示,虽然同类别的产能将陆续转往HBM领域,但Graphics DRAM的价格仍会受其他应用影响,加上买方库存依然偏高,短期而言价格将持续下滑。Kmbesmc

Consumer DRAM价格于2024年第四季开始反转向下,买方预期后续将持续下跌,采购心态更为被动,并握有议价优势。从供给分析,因消费性产品销售不振、单机容量成长也有限,抑制整体Consumer DRAM出货增幅,造成供应商库存自2024年下半年逐季增加,加上现货市场的低价卖压,预期合约价跌幅将于2025年第一季持续扩大,DDR3将季减3%至8%,DDR4则季减10%至15%。Kmbesmc

责编:Elaine

扫码分享到好友

扫码分享到好友