其中,Wafer跌幅将收敛,模组产品部分,由于Enterprise SSD订单稳定,预期可缓冲合约价跌势;Client SSD及UFS则因消费性终端产品需求疲软,买家采购意愿保守,价格将持续下探。admesmc

admesmc

admesmc

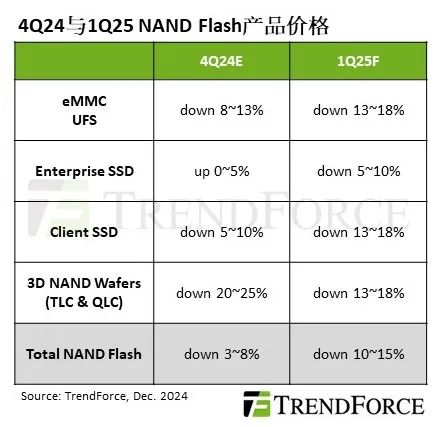

2025年第一季市场步入传统淡季,PC市场虽有Windows 10停止支持和新款CPU推出等有利因素影响,但AI PC应用尚未成熟,难以吸引消费者目光。因此,2025年上半年上游供应链首要任务仍是消化既有Client SSD库存,在需求疲软和库存压力不轻的情况下,原厂势必将下调合约价格,预估1Q25 Client SSD合约价将季减13%至18%。admesmc

TrendForce集邦咨询表示,2025年Enterprise SSD受AI和存储应用带动,预估全年需求将持续成长,但第一季采购量仍会受淡季影响下滑。从供给来看,部分供货商因应明年大容量需求转向60TB以上产品,而进一步调降16TB和30TB库存价格,预计1Q25 Enterprise SSD合约价将季减5%至10%。admesmc

eMMC产品部分,预期2025年第一季智能手机厂商将着重消化库存,并倾向采购价格较低的模组厂产品,加上教育采购高峰已过,电信商招标和各国网通建设进度延宕等因素,需求将受压制。此外,原厂面对模组厂降价求售eMMC动作而带来巨大压力,不得不大幅下调合约价,预估1Q25将季减13%至18%。admesmc

UFS产品虽然在高阶智能手机及车用电子的应用日益广泛,但因整体手机市场需求低迷,预期2025年第一季UFS需求维持低档,而原厂同样因模组厂的竞争必须调降价格,预计合约价将季减13%至18%。admesmc

TrendForce集邦咨询指出,模组厂面对2025年上半年需求情况未明且价格持续下跌的情况,第一季仅对特定规格的NAND Flash Wafer有少量需求。在模组厂采购意愿低、原厂间竞争加剧的状况下,TrendForce集邦咨询预估1Q25 Wafer合约价将季减13%至18%,且不排除跌幅恐扩大。admesmc

责编:Elaine

扫码分享到好友

扫码分享到好友