4vwesmc

4vwesmc

周价格观察4vwesmc

硅料环节4vwesmc

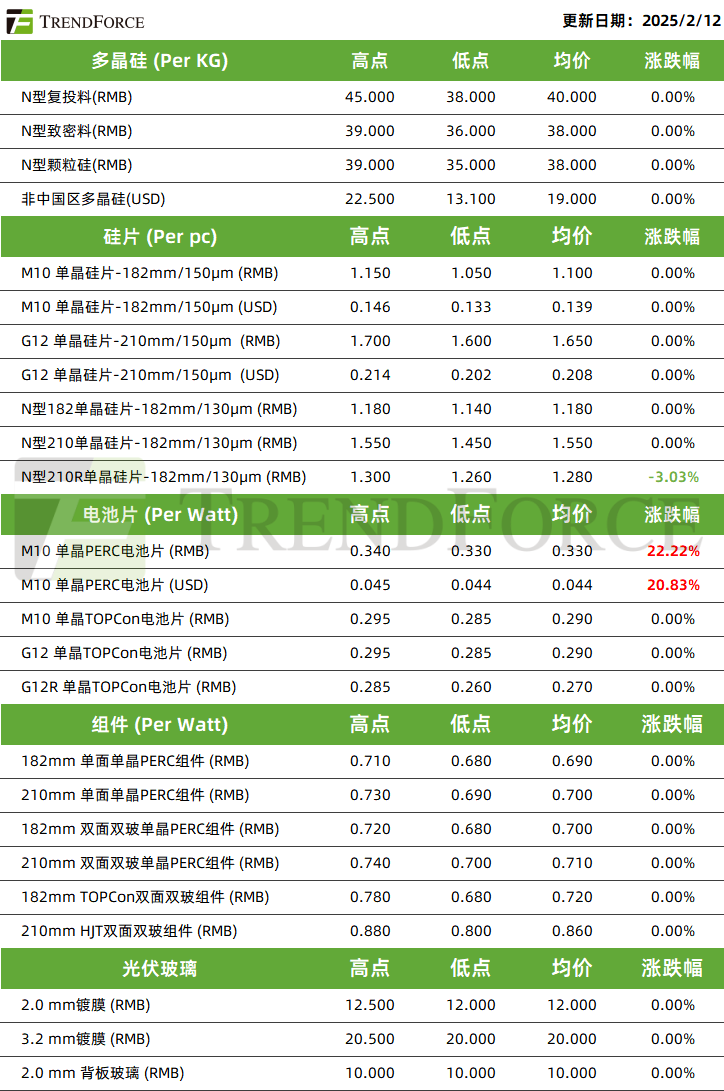

本周硅料价格:N型复投料主流成交价格为40元/KG,N型致密料的主流成交价格为38元/KG;N型颗粒硅主流成交价格为38元/KG。4vwesmc

供需动态4vwesmc

月内,多晶硅排产约9.2万吨,环比下滑约7%,大部分厂商延续减产挺价策略,目前重点观察头部大厂,其尚未有迫切提产意愿,使得硅料总产出仍在低位区间运作;下游拉晶厂月内提产,继续消化多晶硅库存。4vwesmc

交易状况4vwesmc

以前期订单执行交付为主,尚未开启新一轮订单签订,少量厂商报涨提价,但中尾部厂商囿于出货担忧,尚未跟涨;目前看,普遍报涨的前提,仍基于下游环节能够顺利将成本转移至终端需求。4vwesmc

价格趋势4vwesmc

本周价格站稳,“硅料排产维持低位+终端需求回暖”是下月硅料价格达成博弈胜利的必要条件。4vwesmc

硅片环节4vwesmc

本周硅片价格:P型M10硅片主流成交价格为1.10元/片;P型G12主流成交价格为1.65元/片;N型M10硅片主流成交价格为1.18元/片;N型G12主流成交价格为1.55元/片; N型G12R硅片主流成交价格为1.28元/片。 4vwesmc

库存动态4vwesmc

本月由于部分厂商提产,硅片库存小幅累库,但总体尚处健康水平,据消息,自律会议中,部分超产厂商已被预警要保持产出在既定目标内,以维持硅片供需比在稳态区间;防止库存再次出现高位承压。4vwesmc

供给动态4vwesmc

月内硅片供给落于48-49GW区间,头部专业化及一体化均不同程度地拉升排产,利润持续恢复刺激硅片厂商提产。4vwesmc

价格趋势4vwesmc

周内,N型210R承压下滑,该规格下游产出缩量,导致供需关系逆转,本周下滑3%至1.28元/片,个别小厂有更低报价。4vwesmc

电池片环节4vwesmc

本周电池片价格:M10电池片主流成交价为0.330元/W,G12电池片主流成交价为0.270元/W,M10单晶TOPCon电池主流成交价为0.290元/W,G12单晶TOPCon电池主流成交价为0.290元/W,G12R单晶TOPCon电池主流成交价为0.270元/W。4vwesmc

供需动态4vwesmc

电池片月内排产43-44GW,环比微幅下修,印度市场对P型电池需求强劲,鉴于P型产能去年已基本完成出清,故,供给整体紧俏,本周P型182价格上涨22%至0.33元/W;其余规格及型号,受到淡季影响,需求平淡,价格支撑力度转弱。4vwesmc

价格趋势4vwesmc

本周除P型182跳涨外,其余报稳,“新531”政策若能有效刺激终端需求,则不排除电池需求恢复强劲。4vwesmc

组件环节4vwesmc

本周组件价格:182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。4vwesmc

供给动态4vwesmc

本月排产分化,部分有订单需求的厂商淡季提产,但整体排产环比微幅下降3%,落于42GW附近;4vwesmc

需求侧,国内,2月9号《新能源上网市场化改革》出炉,部分项目为保障收益率,不排除于6月1号前抢装并网,Q2或迎来一波抢装回暖需求;欧洲,Q4经销商年底抛售的库存组件,广泛流通于市面,对价格形成压制;印度,明年电池片即将被囊括入ALMM,考量到本土电池供给存缺口,近期对电池片需求强劲,另叠加中国出口退税调整影响,亦抬升组件成本 ;美国,组件价格调涨,主要系制造商转移东南亚AD/CVD带来的成本所致,据测算,双反带来的成本增加大约在0.03-0.05美元/W不等(前提:电池片已在TQR内)。4vwesmc

价格趋势4vwesmc

本周组件价格持稳,双面M10-TOPCon,头部厂商报价点阵区间在0.63-0.70元/W区间;双面G12-HJT看,主流厂商报价点阵聚敛在0.65-0.80元/W区间;Q2受政策性需求驱动,叠加海外部分地区旺季启动拉货,顺涨可能性增大。4vwesmc

责编:Elaine

扫码分享到好友

扫码分享到好友