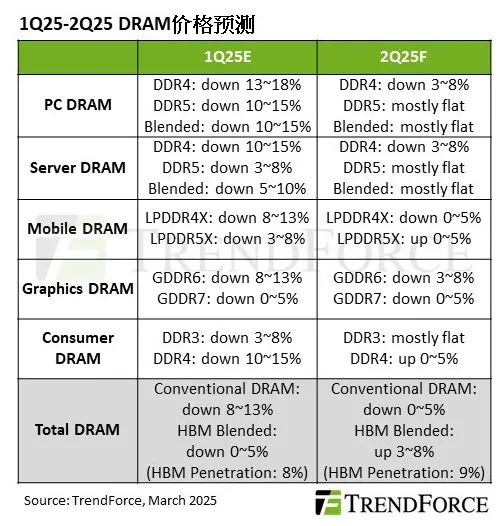

展望第二季,预估Conventional DRAM(一般型DRAM)价格跌幅将收敛至季减0%至5%,若纳入HBM计算,受惠于HBM3e 12hi逐渐放量,预计均价为季增3%至8%。  qpuesmc

qpuesmc

PC DRAM、Server DRAM价格皆持平上季

因应国际形势变化,各主要PC OEM要求ODM提高整机组装量,将加速去化OEM手中的DRAM库存。为确保2025年下半年产线供料稳定,库存水位较低的OEM可能于第二季提高对DRAM原厂采购量。qpuesmc

从供给角度分析,Samsung(三星)的HBM产品认证进度不如预期,但因制程改造未将产能大量转回Conventional DRAM,而SK hynix着重Server和Mobile DRAM生产,暂时限缩PC DDR5供给。至于DDR4市场,由于消费性需求疲弱和部分供应商持续扩产,价格走势偏弱。整体而言,预估第二季PC DRAM价格将和前一季持平。qpuesmc

Server DRAM部分,北美三大CSP扩大采购通用Server,中国主要CSP也更聚焦落实AI Server,推升Server ODM产能利用率,大幅带动DDR5采购动能,预期2025年第二季出货位元将明显成长。qpuesmc

从供给来看,原厂大幅转移DDR4的产能至DDR5,但初期仍有供货瓶颈。而NVIDIA (英伟达)B200、B300系列带动HBM需求逐季攀升,增添原厂产能调度的挑战。TrendForce集邦咨询估计,2025年第二季DDR5价格止跌,而DDR4跌幅将低于市场预期,整体平均合约价将与第一季持平。qpuesmc

Mobile DRAM价格趋向季增,Graphics DRAM缓跌,Consumer DRAM得益于需求回升

在Mobile DRAM部分,近期因中国发放手机补贴,高端智能手机占比略有提升,加上来自PC、Server等领域的需求,带动LPDDR5X位元需求增加。LPDDR4X因部分业者大规模扩产,供应充足,但受整体市场氛围影响,第二季跌幅将收敛至季减0%至5%。LPDDR5X的整体供应位元虽有提升,但仍无法满足需求,且主力供应商积极营造紧缺气氛,预估LPDDR5X价格将季增0%至5%。qpuesmc

TrendForce集邦咨询表示,预期第二季Graphics DRAM主要需求将集中于新一代显示卡GDDR7的备货,由于整体供应不足,预计GDDR7价格将持平上季或缓跌。GDDR6市场则因DeepSeek开源模型推升需求,跌势将收敛至3%至8%。从供给来看,GDDR7生产虽已陆续启动,但供货情况尚不稳定,为避免价格于第二季进一步下滑,三大DRAM原厂普遍采取搭售DDR6的策略,以稳定DDR6合约价并加速清理库存。qpuesmc

2025年预期有4G/5G基站扩建、光纤设备升级等新项目推动,有助Consumer DRAM需求缓步增加,库存水位健康的采购端,拉货意愿提高,可望让Consumer DRAM出货恢复季增。从供给端来看,2024年下半年原厂考量库存压力和终端产品成长力道不足,开始保守规划DDR3/4产出,产出已有明显收敛,而在近期采购的需求回温后,将推动2025年第二季DDR4合约价季增0%至5%;DDR3则因先前库存较多,在买卖双方协调下,预料合约价将大致持平第一季。qpuesmc

责编:Momoz