2023年显示行业:高端需求稳步增长, 新技术发展持续推进

在疫情、通货膨胀等令经济不确定性加强的背景下,消费者购买意愿减弱,导致2022年PC、手机、电视三大终端消费需求疲软。

在疫情、通货膨胀等令经济不确定性加强的背景下,消费者购买意愿减弱,导致2022年PC、手机、电视三大终端消费需求疲软。2Mxesmc

《国际电子商情》汇总了各机构针对三大终端的统计数据(图1): 2Mxesmc

2Mxesmc

2Mxesmc

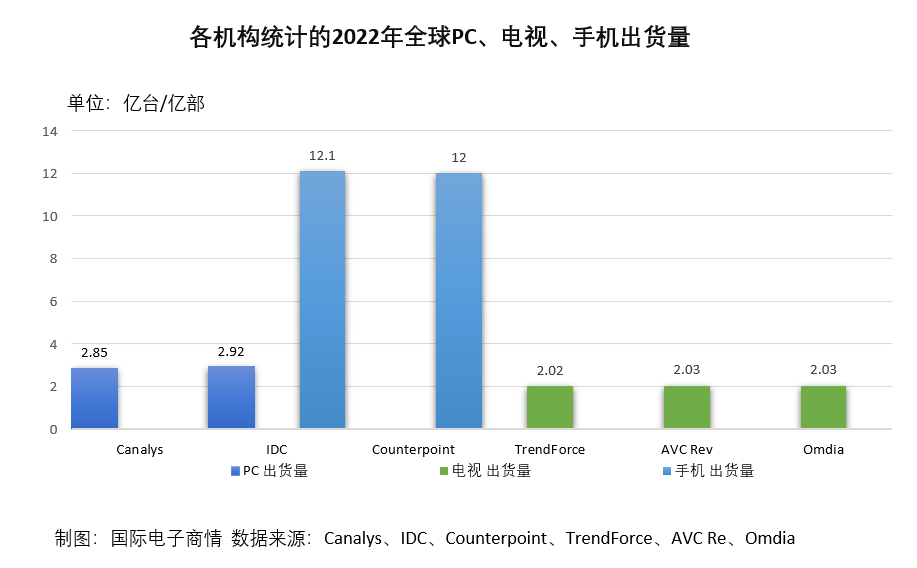

图1:各机构统计的2022年全球PC、电视、手机出货量2Mxesmc

- 2022年全球PC出货量,Canalys统计为2.851亿台,较上一年下跌16%,IDC统计为2.923亿台,较上一年下跌16.5%;

- 全球电视机出货量,TrendForce的数据为2.02亿台,较往年下跌了3.9%,AVC Rev的数据为2.03亿台,较上年下跌5.6%,Omdia的数据为2.03亿台,较上年下跌4.8%;

- 全球手机出货量,IDC数据为12.1亿台,增幅较上年缩减11.3%,Counterpoint数据为12亿台,较上年缩减12%。

终端市场疲软需求传导至显示行业

随着三大终端消费需求走低,上游显示行业也受到牵连。2Mxesmc

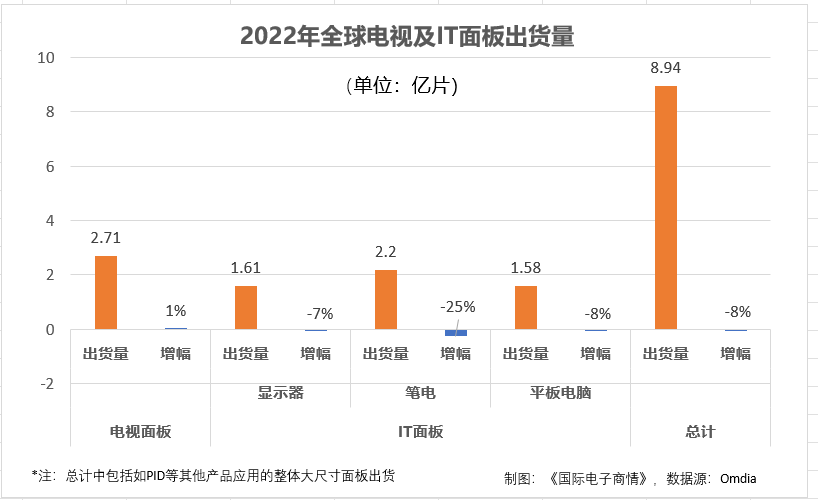

据Omdia初步估算,2022年全球大尺寸面板出货量较上年同期下降8%,出货面积减少3%(图2)。其中,全球电视面板出货量约2.71亿片,增长1%;IT面板出货量衰退明显,显示器面板出货量约1.61亿片,减少7%,笔电面板出货量约2.2亿片,骤降25%,平板电脑面板出货量约1.58亿片,减少8%。此外,再加上其他应用类面板,2022年全球大尺寸面板整体出货量总计约8.94亿片,较2021年减少8%。2Mxesmc

2Mxesmc

2Mxesmc

图2:2022年全球电视及IT面板出货量2Mxesmc

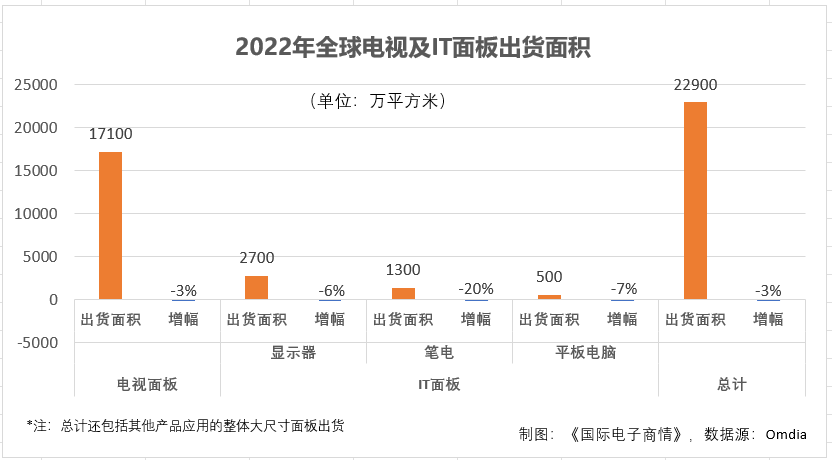

从出货面积来看(图3),2022年全球电视面板出货面积约1.71亿平方米,较上年萎缩3%;IT类面板出货,比如显示器面板出货面积约2,700万平方米,减少6%,笔电面板出货面积约 1,300万平方米,较上年锐减 20%,平板电脑面板出货面积约500万平方米,减少7%。再加上其他应用,大尺寸面板整体出货面积约 2.29 亿平方米,较上年减少约3%。2Mxesmc

2Mxesmc

2Mxesmc

图3:2022年全球电视及IT面板出货面积2Mxesmc

另外,在以智能手机为主要应用的小尺寸面板出货量出现大幅下滑(图4)。据Sigmaintell(以Open Cell统计口径)数据显示,2022年全球智能手机面板出货约17.9亿片,同比下滑约7.7%。2Mxesmc

2Mxesmc

2Mxesmc

图4:2022全球智能手机面板出货量2Mxesmc

在价格低廉的LCD面板市场,a-Si LCD(非晶硅液晶显示屏)面板全年出货约8.3亿片,同比增长约3.9%,占整体出货的46.4%;LTPS-LCD(低温多晶硅液晶显示屏)智能手机面板出货约3.7亿片,同比下滑约24.7%。该机构分析指出,a-Si LCD面板需求稳定,主要受惠于更低廉的成本优势,尽管LTPS-LCD开发了新品等去拉动需求,但依然难掩行业大幅下滑。2Mxesmc

据悉,智能手机a-SI LCD面板的平均尺寸一直稳定在6.5英寸左右,LTPS LCD面板的平均尺寸为6.4英寸(预计并无增长空间)。据Omdia报告指出,在严峻的市场条件下,智能手机a-Si TFT LCD面板平均售价降至5美元,而 LTPS TFT LCD面板在2022年降至15美元。(以上平均价格考虑了a-Si LCD多以cell形式出货,是cell和模组出货加权平均单价,并非代表LTPS LCD和a-Si LCD有如此大的价格差异)。2Mxesmc

此外,在定价更高的AMOLED面板市场,因整体市场环境不佳,以及部分品牌清理库存机型影响,2022年Rigid(硬性)OLED面板需求大幅萎缩——刚性OLED面板出货约1.9亿片,同比下滑约35.3%。在Flexible(柔性)OLED面板方面,由于中国大陆面板厂商提升了产品良率,再上价格优势,使柔性OLED面板被更多终端机型采用,促使此类面板出货量大增约12.9%,至4.0亿片。2Mxesmc

2023年显示行业产能预计将下降2%

面板主要厂商业绩报亏

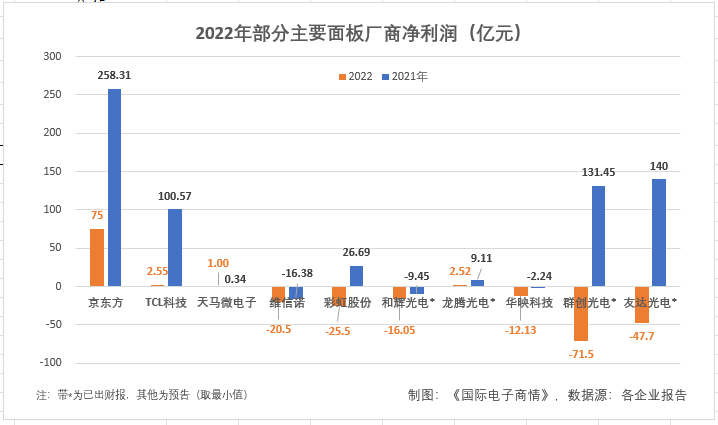

全球经济增长乏力,消费持续疲软,消费电子终端品牌客户受影响尤为突出,2022年显示行业延续了2021年下半年的下行趋势(图5)。据《国际电子商情》统计,以京东方、TCL科技、群创等来自中国大陆及台湾地区的主要面板厂商2022年业绩预计多为报亏。2Mxesmc

2Mxesmc

2Mxesmc

图5:2022年部分主要面板厂商净利润(单位:亿元,币种:人民币)2Mxesmc

1月中旬,TCL科技发布2022年度业绩预告称,预计公司营业收入1,670-1,696亿元,比上年增长2%-4%;归属于上市公司股东的净利润2.55亿元-3.58亿元,比上年下降96%-97%。1月底,京东方A发布2022年度业绩预告称,预计实现归属于上市公司股东的净利润为75-77亿元,比上年同期下降70%-71%。2月14日,中国台湾面板厂商群创公布的财报显示,该公司2022年全年营收总计2,237亿元新台币,营业净损317亿元新台币(约合71.5亿元人民币)。2Mxesmc

不仅中国大陆及台湾面板厂商报亏,韩系大厂也同样不能幸免。2Mxesmc

据LG Display财报显示,2022年该公司销售额为261,518亿韩元,营业亏损为28,500亿韩元,销售额比上年下降12.47%,营业利润转亏,净亏损为31,956 亿韩元(约合175.76亿元人民币)。对于2022财年业绩发生的大幅变动,京东方表示,一是受外部环境影响,半导体显示行业延续了去年下半年的下行趋势;二是受终端消费需求明显下降、下游品牌客户保守采购策略及行业低价竞争态势等方面影响;三是部分产线仍面临较大折旧压力,OLED等业务业绩持续承压。此外,京东方指出,2023年将在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升出货量,提升高端产出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。2Mxesmc

LG Disply则宣布,将通过推进以订单业务为中心的业务结构来恢复财务稳健性。该厂商计划将基于订单业务的销售份额提高到30%,今年年初提高到40%,明年提高到50%。基于订单的业务可以根据与客户的合同稳定地操作投资、商品和价格。据该厂商预测,市场环境将加剧高端产品线的竞争,而全球电视需求改善前景不明朗。基于差异化产品竞争力,LG Disply将引领OLED TV市场的扩张,通过扩大Quantum Nano Cell技术的应用来增强LCD TV的竞争力。2Mxesmc

韩系厂商减产转型

据TrendForce披露信息,2023年1-2月显示行业平均产能利用率维持在六成左右,整体大尺寸面板供需较为平衡、面板价格持平。面板报价处于历史低点,电视面板厂商已在2月酝酿涨价。2Mxesmc

此外,据京东方A投资者关系部门相关人士称,2023年2月该厂商产能保持在七成以下。另据DSCC指出,电视面板价格将从3月开始逐步上扬,预计今年第一季度电视面板平均价格环比上涨1.7%,3月价格较上年12月高1.9%。2Mxesmc

全球终端市场需求低迷,面板出货压力较大,厂商减产决心强烈。2Mxesmc

随着韩国制造商LG Display和三星显示关闭LCD产能,以及市场需求疲软,主流面板制造商开始推迟产能扩张计划。据DSCC预测,2023年显示行业整体产能预计将下降2%,其中LCD产能将下降3%,而高端的OLED产能将增长6%。以面积计算,2023年LCD仍将主导显示产能,其份额将从92%进一步跌至91%。2Mxesmc

由于2021年和2022年增加了过多供给,各FPD(平板显示)制造商从2022年下半年到2023年将遭受巨大损失。普通LCD无利可图,制造商只能通过调整产能计划,试图改善不平衡的供求关系和市场定价。2Mxesmc

据DSCC推测,2023 年LG Display将削减41%的LCD 产能,这将使其 LCD 产能市场份额从上年的10%降至最新的6%。该机构认为,LG Display正在削减中国广州Fab 1以及韩国P5、P6和P7的产能。此举将促使其在中国的LCD产能预计下降48%,其在韩国的LCD产能按面积计算将减少37%。另一韩国厂商三星显示于2022第二季度关闭了T8-2 LCD产线,已彻底退出LCD制造。同时,该机构还指出,在形势尚未明朗之前,行业将会看到更多产能扩张的终止和行业整合。2Mxesmc

行业依旧充满机会

尽管普通的小尺寸面板出货量受到手机市场抑制,不过,可折叠柔性屏近期出货增量将比较可观。资料显示,2022年全球可折叠面板出货量增长53%,至1,520万片,2023年出货量将超过2,000万片。2Mxesmc

从市场份额来看,三星显示仍然是主要的面板供应商,其市占比高达82%,其次是京东方,市占比为13%,剩下5%的市场则由其他厂商瓜分。虽然三星显示在全球可折叠面板市场份额遥遥领先,但是其市占比在持续降低,比如2022年第三季度该厂商市占比九成(91%),到第四季度已跌至八成(81%)。同期,京东方的份额从4%飙升至17%。不过,据预测,2023年三星显示在可折叠屏的市场地位依旧稳固。2Mxesmc

DSCC称,折叠屏手机将成为消费电子行业增速最快的细分市场,市场空间将从2021年的222亿美元增长至2024年的888亿美元,3年复合增速58.74%,到2025年市场空间将超千亿美元。2Mxesmc

2023年面板行业除可折叠市场增长迅速之外,其他一些细分领域需求也将保持旺盛增长态势,比如在以AR等为主的头戴设备以及车用面板等仍有增长机会。2Mxesmc

据Omdia报告显示,2022年AR显示面板出货量方面,OLED微显示出货67万台,市场份额高达70%,主要是因硅基OLED具备响应速度快、低功耗、小体积的特点。其他类出货量依次为:激光束系统188,700台、LCoS 69,300台、MicroLED显示(基本都是JBD的出货,因为仅有这家商用MicroLED)30,900台。2Mxesmc

据该机构预测,XR设备(其定义包括AR、VR和MR )出货量将由2023年的2,400万台增长到2028年的近9,000万台,复合年均增长率为 67%。在XR显示器收入方面,市场规模将在2023年达到11.5亿美元。2Mxesmc

尽管市场环境不理想,但是2022年车载面板市场规模已超过普通智能手机用屏规模。数据显示,2022年智能手机的整体TFT LCD营收年同比下降了38%至81.7亿美元,车载TFT LCD营收略增3%,至85亿美元。2Mxesmc

据Omdia报告指出,车载TFT LCD的平均售价也有所下降,但仍保持在高于智能手机平均单价的水平。2022年智能手机 a-Si TFT LCD的平均售价降至5美元,而LTPS TFT LCD在 2022年降至15美元;车载a-SI LCD和 LTPS LCD的平均售价分别为37美元和67美元(车载TFT LCD的出货形式以模组为主)。2Mxesmc

该机构的报告还显示,2022年车载TFT LCD出货量小幅增长4%,至1.95亿片。不过,据DSCC预测,2023年全球”液晶(LCD)+有机EL(OLED)“面板总出货量将突破2亿片,平均单车安装量在两块面板以上。据ICVTank预测,到2025年中控、仪表盘、后视镜用屏率将分别达到 100%、70%和30%。未来随着需求进一步多样化,比如娱乐系统显示、抬头显示等多个车载显示应用需求的扩张,单车车载用屏尺寸和数量均会继续上升。2Mxesmc

有机EL相对于主流液晶(非晶硅和LTPS)的出货数量仍然较少,但正逐渐向高端应用渗透。比如车用有机EL市场,仍由韩国LG Display和三星显示主导,JOLED则正尝试以喷墨沉积有机EL进入市场。LG Display提供柔性串联,三星显示和JOLED提供刚性类型。2Mxesmc

DSCC指出,LG Display是目前唯一一家能批量供货的Tandem串联型面板厂商。在开发了柔性串联技术后,该厂商未来还将增加薄膜封装立体串联的混合型面板的生产。该混合型产品与苹果计划在iPad等IT产品中使用的有机EL面板相似。2Mxesmc

另一韩系厂商—三星显示为了提高A2产线运转率,开始将目光转向车载用面板。近期,该厂商已展示出面向汽车数字驾驶舱的34英寸和15.6英寸组合面板产品。此前,该厂商在韩国的A2工厂主要生产用于智能手机和笔记本电脑、游戏机等产品使用的刚性OLED面板。2Mxesmc

除韩系厂商外,中国大陆面板厂商也在积极布局车载有机EL。比如BOE从2022年上半年开始向比亚迪供应柔性型屏,同年底开始向理想汽车供应15英寸柔性屏。今年,该厂商又将向比亚迪高端品牌“仰望”供应OLED曲面中控屏。2Mxesmc

此外,中国台湾面板厂商也在做相应布局。继提供可无边框的节能LTPS面板后,台湾面板厂商正在推动车载新型LED背光的采用。根据DSCC预测,友达光电、群创光电将于2023年推出车载MicroLED成果,并与有机EL(OLED)争夺车载高端市场。未来,这些厂商取得的成果将决定他们的命运。2Mxesmc

MiniLED面板需求也将持续扩大

数据显示,2022年MiniLED面板整体出货量为2,160万块面板,增长121%,预计到2027年将达到3,030万块。2026年前,笔记本电脑将成为MiniLED增长的主要驱动力。2026年后,电视和显示器将成为主要驱动力。2Mxesmc

自诞生以来,MiniLED技术就一直被用于“显示”,现在该技术应用进一步得到拓展,比如应用于汽车行业。自适应驱动光束(ADB)的新概念,即将MiniLED技术推向汽车市场,比如保时捷就应用了MiniLED嵌入式局部调光。无独有偶,三星、首尔半导体和ams OSRAM也在尝试将MiniLED ADB技术推向汽车行业。2Mxesmc

OLED驱动IC出货量有望大幅增长

根据Omdia预测,从2023年开始,全球电视品牌和OEM厂商最终将开始增加面板订单并开启新的更换周期,尤其是大尺寸电视的更换周期。一旦采购计划切实推行,则市场将恢复到2020年采购量的峰值水平,比过去四年平均水平高出3%。2Mxesmc

在驱动IC方面,由于2021年的需求透支和2022年终端市场需求疲软,造成去年OLED面板出货量同比下降6%,OLED显示驱动芯片(DDIC) 出货量同比下降5%,降至10亿颗。2Mxesmc

其中,智能手机DDIC出货量占AMOLED DDIC市场的64%,据此测算2022年AMOLED智能手机DDIC出货量约为6.4亿颗,智能手表DDIC出货量约为1.48亿颗。得益于AMOLED智能手机显示面板需求复苏,相应的DDIC出货量也将走高,据Omdia预测,2023年AMOLED智能手机DDIC出货量将年同比增长12%,AMOELD智能手表DDIC出货量将增长11%,达到 1.64亿颗。2Mxesmc

大尺寸OLED DDIC出货量也有望在2023年复苏,全年出货量将增长22%,达到2.51亿颗。据预测,由于采用率不断提高、针对高端市场的出货量增加以及品牌和OEM厂商的持续推动,2023年OLED电视DDIC出货量将达到1.44亿颗,同比增长16%;平板电脑和笔记本电脑OLED DDIC出货量将达到3,700万颗和5,800万颗,分别增长31%和49%。2Mxesmc

随着智能手机、智能手表、OLED电视等需求复苏,2023年AMOLED DDIC出货量有望同比增长14%,达到11.6亿颗。AMOLE DDIC出货量将从2022年的10亿颗增加到 2029年的22亿颗,复合年增长率(CAGR)为12%。2Mxesmc

此外,据台湾经济日报报道,部分IC设计业者表示,在供应链库存消化一段时间后,电视应用相关订单需求在2023年第一季度开始有所提升。2Mxesmc

以驱动IC大厂联咏为例,该厂商今年第一季度收到了来自笔电与IT相关应用的急单,预计营收将较上季持平至小增。此前,在电视应用急单与手机OLED应用加持下,该厂商2022年第四季度业绩表现高于市场预期。此外,另一家驱动IC厂奇景也表示, 2023年第一季度电视面板价格有稳定迹象,客户开始补充主流机型库存,电视面板驱动IC产品营收将实现环比小幅增长。2Mxesmc

新技术发展继续推进

多年来,薄膜成本的大幅下降使得 QD-LCD 面板制造商能够添加其他高级功能,例如使用MiniLED进行局部调光。在某些模型中,量子点直接位于扩散板内部,而不是单独的薄膜,但整体工作原理保持不变。QD-LCD电视加入MiniLED背光后,亮度和对比度可以同时提升。2Mxesmc

从技术路线来看,印刷OLED是一种低成本方案,且结合量子点技术可以制造QD-OLED,进一步提高色域。不过,该技术依旧在探索和改进阶段,且目前QD-OLED 面板只应用于55、65和77英寸的电视以及34、49 英寸的高端显示器。不过,据DSCC预测 ,QD-OLED电视出货量将从2022年的不足50万台增长到2025年的超过130万台。同期,MiniLED 电视出货量将从310万台增加到820万台。2Mxesmc

在供应端方面,全球QD-OLED面板仅有三星显示一家企业生产。随着该厂商退出LCD制造,其将把原有LCD 生产线转向更高端的需求—QD-OLED。据悉,三星显示计划,到2025年达到每月4.5万片G8.5基板的产能。目前,三星显示器尚未决定是建造第二条QD-OLED 生产线还是投资其他显示技术。2Mxesmc

根据DSCC预测,从各类面板应用总面积来看,QD-OLED面板应出货面积将在2025年达到170万立方米,相比之下,同期QD-LCD面板出货面积将达到2300万立方米,是QD-OLED出货面积的13.5倍。QD-OLED面板市场的持续扩大,对于材料供应商而言是一个重要的机会,因为其每单位面积需消耗更多的量子点。DSC估算,量子点材料28%的收入将来自QD-OLED供应链。2Mxesmc

量子点也可用于MicroLED显示器。颜色转换被视为解决红色MicroLED低效率问题的解决方案。小型单片MicroLED显示器也在探索中。2Mxesmc

被视作继LCD和OLED之后的下一代显示技术的MicroLED,尽管其具有诸多优点,但是在大规模商业化仍面临着技术不成熟、成本高等难题。技术瓶颈之一是如何实现MicroLED的全彩化。虽然已有如弹性印章转印、静电转印等几种巨量转移技术方案能成功解决问题,但制造能满足AR/VR应用的高分辨率全彩MicroLED显示器仍是巨大挑战。采用蓝光Micro-LED结合量子点色转换阵列(QDCC)的技术路线是可行的全彩化方案。通过QDCC将红、绿量子点色转换膜置于蓝光MicroLED上取代红、绿LED,被认为是解决MicroLED显示所面临的红光LED缺失、巨量转移等难题的候选技术路线之一。SID2022展已出现了QDCC的MicroLED显示器。2Mxesmc

新型MicroLED技术迭出

由于全球经济低迷、资本市场紧张,加上AR智能设备需求尚未爆发,以及进一步融资计划搁浅,Mojo Vision拟将业务重心和资源由智能隐形眼镜研发,转向开发MicroLED微型显示器。此前,该公司已成功开发出单绿色MicroLED微显示器拥有14,000 PPI解析度,据称是全球像素密度最高的MicroLED显示器。不过,现在其官网宣称,新技术实现28,000 PPI。2Mxesmc

此外,中国 MicroLED微显示器开发商 Jade Bird Display(JBD)宣布已开发出更高效率的基于 AlGaInP的(原生)红色MicroLED,亮度达到750,000尼特。据悉,JBD将在2023年中期量产该技术产品,并计划将其应用于一款体积仅有0.4cc的超微型彩色光引擎。2Mxesmc

在量产最先进MicroLED微显示器的同时,JBD也在积极探索量子点在AR/VR上的可能性。量子点具有极高的转换效率,搭配超高亮度的MicroLED作为激发光源,有望成为具有极高亮度的单片全彩方案,是AR/VR微显示器方案的重要选择。2Mxesmc

显示制造设备投资放缓

由于需求对创记录的低价格没有反应,而且经济衰退正在压迫未来的需求,因此FPD厂商正在尽可能地推迟设备投资。DSCC将2023年FPD设备投资预期进一步下调13%,降至2012年以来最低水平。这意味着,2023年将成为FPD设备专业制造商关键的一年。2Mxesmc

2Mxesmc

2Mxesmc

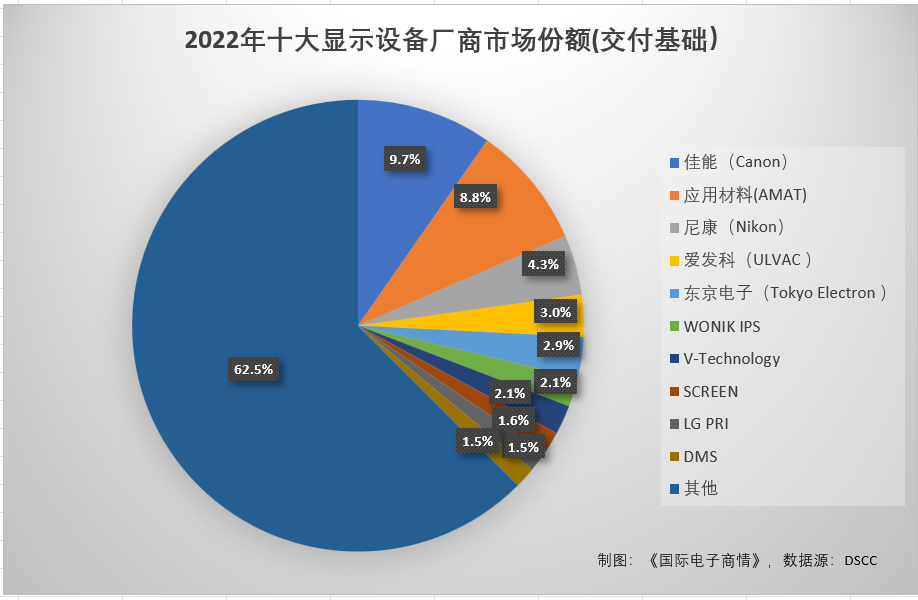

图6:2022年十大显示设备厂商市场份额(交付基础)2Mxesmc

数据显示,2022年显示设备支出为120亿美元,下降9%,其中OLED为59亿美元、LCD为61亿美元,增长率分别为21%、-26%。据DSCC预测,随着主流厂商缩减产能或扩张进度放缓,显示行业收入预计将继续萎缩(图6)。受此影响,2023年显示设备支出将下降了63%至44亿美元,这是自2012年以来显示设备支出的最低总额。其中,OLED资本支出预计将下降 60%,LCD资本支出下降67%。2Mxesmc

此外,随着OLED制造商将增长机会转向IT市场,预计从2023年开始,在资本支出方面OLED将大幅超过LCD。根据DSCC预测,2024年显示设备资本支出市场将增90%,达到83亿美元,其中OLED资本支出增长127%,LCD 资本支出增长47%。2Mxesmc

投资放缓进一步影响制造设备出货

据日本半导体制造设备协会(简称SEAJ) 预测数据指出,由于2022年面板供需恶化的影响仍存,反映了一部分的交货期下滑,日本FPD制造设备预测销售额将减少6.0%,为4,520亿日元。2023年以LCD为中心的大型投资项目将很少,预测销售额减少20.0%,达到3,616亿日元。由于2024年使用G8基板的新技术的OLED投资将开始,因此预测销售额将增加50.0%,达到5,425亿日元。2Mxesmc

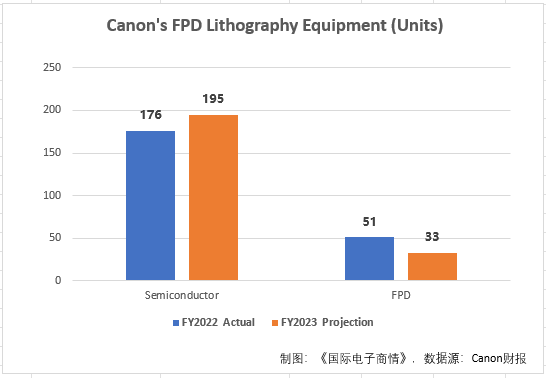

此外,根据佳能集团今年2月初发布的2022年财报显示,尽管疫情带来的影响尚未完全消退,该厂商FPD曝光设备营业额依旧维持较高水平。不过,综合来看,该领域本年度营业额同比微降2.5%,为3,292亿日元。财报显示,2022财年佳能售出51套FPD曝光设备,计划在2023年销售33套(图7)。2Mxesmc

2Mxesmc

2Mxesmc

图7:佳能FPD曝光设备(单位:套)2Mxesmc

面板制造商正在调整lT面板生产策略,这将对2023年相关制造设备销售产生短期的负面影响,不过佳能预计需求将在2024年后恢复。佳能指出,随着电视和其他显示器市场库存水平获得改善,预计2023年市场需求将逐步恢复。据预测,在笔记本电脑和平板电脑等设备中使用基于OLED的IT面板将推动显示器制造设备的增长。据佳能预计,今年生产的IT面板设备的部分销售额将会增加。在OLED真空沉积设备方面,预计2023年的收入也将有所增加。2Mxesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 两大趋势:另眼看半导体行业发展史

本文从观察到的两个有趣的市场与宏观趋势出发,来观览这高速发展、属于人类技术与生产力变革史的后续四五十年。

- 国产GPU独角兽壁仞科技再获融资,上海国资领投

市场传言称金额达数亿元。

- 速写中国半导体产业发展史:自主化之路的70年努力

半导体产业本身是一个需要国际合作且产业链条极长的行业。一颗在美国设计的芯片,最终销往中国,从原材料到成品芯片,可能涉及大约10个国家和地区:有的负责提供材料和解决方案,有的

- 中国分销引擎:驱动本土创新,引领全球进步

最后,请用一句话寄语“国际电子商情40周年”。

- 1985-2025:中国电子元器件分销的黄金40年

1985年,《国际电子商情》应运而生。

- 英飞凌强势突围RISC-V MCU+汽车赛道,还有哪些潜力玩家?

RISC-V与汽车的结合将成为兵家必争之地。

- 人工智能的下一个前沿应用:Agentic AI

到2029年,Agentic AI将取代80%的人工客服。

- 2024年分销商TOP4确定:文晔第一,大联大第三!

早在2024年Q3,文晔科技的营收就已经超过艾睿电子。去年Q4笔者有发文表示,“2024年度的分销商营收排名将发生较大变化”。

- 赴港上市、30亿融资、合资厂通线……25年伊始中国SiC

进入2025年以来,短短2个月内,从8英寸碳化硅合资工厂通线,到企业赴港IPO,再到12家相关企业获得近30亿元融资,国内SiC企业在碳化硅赛道上丝毫没有停下来的意愿。

- 养老机器人国际标准来了!中国产业链迎机遇

会做饭、会做家务,会唱会跳,还是个小医生……养老机器人离我们的生活不远了!

- 断电封楼、欠薪解散!智驾“泡沫”正在破裂?

纵目科技和图森未来,跌倒在2025年的春天…

- 国际MCU大厂,难,难,难!

微控制器(MCU)领域曾长期被国际大厂所主导,它们凭借深厚的技术积累、广泛的市场布局,在过往的岁月里收获了丰厚的业绩回报。然而,2024年,这一格局发生了令人始料未及的转变,国际MCU大厂在这一年纷纷陷入业绩困境,财报数据惨淡、利润下滑、营收缩水等问题接踵而至。是什么因素让这些行业巨头遭遇“滑铁卢”?2025年会不会出现触底反弹?让行业从业者十分关注。

- 英飞凌预计2025财年AI业务营收将突破6亿欧元,未来两年内有望超10

美通社消息,3月14日,“2025英飞凌消费、计算与通讯创新大会”(ICIC2025)在深圳举行。本届大会汇聚600多位业界精

- 湖南公布电子信息制造业重点项目,涉13个MLED、显示类项目

近日,湖南省工信厅发布了《2025年湖南电子信息制造业重点项目名单》,涵盖先进计算、音视频、新一代半导体、人

- 总投资7.6亿,惠科东莞平板显示项目二期开工

3月15日,质鼎集团公众号消息,惠科东莞平板显示集群电子商务项目二期正式开工。

- 中国台湾20家电子企业2024年第四季度和全年财报汇总,富士康、台积

富士康、台积电、广达、华硕、联发科、友达光电等中国台湾20家电子企业2024年第四季度和全年财报汇总。

- 全球LED显示屏市场机遇与挑战分析

近年来,LED显示屏市场持续演进。回顾2024年,行业呈现出哪些发展态势?展望2025年及未来,市场又将面临哪些机遇与

- 索尼发布全新RGBLED背光技术

近日,索尼正式发布新一代RGBLED背光技术系统,可实现4000尼特峰值亮度。索尼计划该系统将于2025年开始量产,并将

- AI爆发,本土先进封装如何突破?

AI芯片是半导体最大的增长点,先进封装则是制造AI芯片的关键技术。此前英伟达H100成本约3000美元,而用先进封装

- 欧美车用固态电池验证加速,预计最快2026年逐步实现量产

截止2024年底,17家欧美固态电池企业融资总额已突破42亿美元。

- 中国半导体走向幕后时代

曾几何时,中国半导体几乎不断有大基金投资、大项目上马,以及美国制裁的新闻。长期处于聚光灯下,中国半导体成为

- Dynabook(原东芝PC部门)在退出10年后重返美国消费市场

Dynabook在退出十年后宣布重返美国消费市场。

- 中国大陆PC市场出现反弹,预计2025年将实现3%的增长

Canalys最新数据显示,受到消费需求激增8%的推动,2024年第四季度中国大陆的PC市场开始复苏,同比增长2%。

- 受苹果手机年末生产高峰及中国补贴政策带动,4Q24智能手机产量季增

根据TrendForce集邦咨询最新调查,2024年第四季由于Apple(苹果)手机生产进入高峰,以及中国部分地方提供消费补贴

- 德州仪器推出全球超小型MCU,助力微型应用创新

德州仪器近日推出了全球超小型 MCU,进一步扩展了品类齐全的 Arm® Cortex®-M0+ MSPM0 MCU 产品组合。

- 芯向未来,2025英飞凌消费、计算与通讯创新大会成功举办

创新是企业持续发展最大的价值。

- 闪迪独立上市后首秀“肌肉”: UFS 4.1新品、企业级SSD满足云到端

“闪迪(Sandisk)又回来了!”在3月12日的存储年度盛会CFMS MemoryS 2025上,闪迪公司全球产品副总裁Eric Spa

- 摩尔斯微电子推出MM8102 Wi-Fi HaLow芯片,推动物联网新浪潮

摩尔斯微电子推出合规的Wi-Fi HaLow片上系统(Soc),开启欧洲连接技术新纪元。超低功耗、远距离连接功能现已为

- 存储大佬们都说了啥?MemoryS 2025 产业大咖演讲内容合集

CFMS | MemoryS 2025已圆满落幕,期间包括三星电子、长江存储、铠侠、美光、闪迪、高通、Arm、慧荣科技、S

- 安森美推出面向工业应用的先进深度传感器

Hyperlux™ ID iToF 系列将深度测量距离提升至最远 30 米,提高工业环境中的生产效率和安全性

- 西部数据推出大容量存储方案,赋能NAS用户、创意专业人士与内容创

26TB大容量CMR HDD助力WD Red Pro与G-DRIVE/G-RAID系列专业级产品矩阵,赋能数据存储拓展与生产力跃升

- 恩智浦发布全新一代S32K5微控制器系列,推进SDV区域控制架构发展,扩

全新一代MCU可以满足各种区域控制架构和电气化系统需求,助力汽车制造商向软件定义汽车(SDV)过渡。

将出色的高 - 【原厂入驻】聚洵半导体现已入驻iCEasy商城!

聚洵半导体科技(上海)有限公司(Gainsil Semiconductor Technology)于2016年成立于上海张江科学城,是一家全球

- 4月必逛电子展!六大热门新赛道,来NEPCON China 2025一展全看

领域新成果领域新成果4月必逛电子展!AI、人形机器人、低空飞行、汽车、新能源、半导体六大热门新赛道,来NEPCO

- 英飞凌成为全球首个在安全控制器中采用后量子加密算法而获得Comm

后量子加密技术帮助保护数字基础设施免受量子计算机在将来带来的潜在威胁。

- 踏时代之浪,共绘创新可持续新篇章

英飞凌坚信低碳化和数字化是未来十年的关键驱动力,半导体在应对能源挑战和推动数字化转型中扮演着重要角色。