2023年3月29日,在AspenCore主办的2023 IIC SH展会同期的"第二届'碳中和'暨绿色能源电子产业可持续发展高峰论坛"上,中科创星董事总经理、半导体组组长卢小保先生围绕“从硬科技视角看新能源半导体投资机会”做了精彩分享,他指出半导体领域最大的三大投资机会是在数据中心、智能汽车,以及新能源相关赛道。vhvesmc

五大要素决定AI时代的发展机遇

硬科技是卡脖子和关键的核心新兴技术,它能改变或颠覆某一行业、某一产业,它就是技术壁垒比较高的关键核心技术。“硬”是包括人工智能、生物技术、信息技术、航空航天、光电芯片、新材料、新能源、智能制造在内的八大领域,基本上目前科创板的定位约等于硬科技。总而言之,硬科技是骨头,实体经济是肌肉,虚拟经济是脂肪,金融是血液,其中的骨头非常关键,它是一个国家强大的基础。vhvesmc

回顾人类文明的发展史,自工业革命以来,人类经历了几次产业变革,从最早的蒸汽机在纺织领域的应用,到蒸汽机与铁路交通的结合,然后到电气+内燃机,再到集成电路+计算机的应用,其中每隔50-60年就有一个产业变革,这一产业规律非常明显。vhvesmc

卢小保强调说:“我们认为,快速爆发的人类信息社会时代已经基本接近尾声,下一个阶段是正在开启人工智能时代。最近ChatGPT非常火热,这标志AI真正进入应用阶段。从新一轮的AI产业革命来看,它在某种程度上带来了新的机遇,同时也会带来新的挑战。如果我们不能及时跟上,就可能会在新一轮竞争中落伍。现在我们要在创新上找红利,这个创新的根本是科技创新。目前,我们在外部环境和内部发展方面,都面临着双重的机遇和双重的挑战。我们如果能迈过去,以后可能就是欧美,如果不能迈过去,就可能是拉美。”vhvesmc

回顾人类的科技史,从物质、能源、信息、空间、生命五个维度来分析。首先是从物质的维度,从最早的石器时代,我们用的是木材、石器,到农业时代用青铜器、铁器、瓷器,进入到工业时代,我们掌握了钢材、塑料、硅和集成电路,再到人工智能时代,可能会出现新一代的材料,比如纳米技术、石墨烯技术等。vhvesmc

“智能时代”人类的科技会有怎样的发展?上面讨论的仅是物质方面的维度,在能源方面,人类可能会掌握新能源、氢能源、激光核聚变;在信息方面,人类将迎来物联网、光子芯片、人工智能的落地;在空间方面,人类会掌握无人驾驶技术、太阳系航行技术;在生命方面,生命科学、脑科学、基因编辑、合成生物学将迎来更大的发展。vhvesmc

卢小保表示,中科创星专注硬科技投资,其投资布局沿着以上五个基本要素展开,包括物质层面的碳材料、光电新材料、新型陶瓷、先进高分子材料、高性能复合材料新材料等,能量层面的分布式储能、特高压、新型电池、氢能、可控核聚变等,生命层面的基因编辑、再生医学、干细胞治疗、核酸药物、脑科学、高端医疗器械等,信息层面的激光雷达、5G、卫星互联网、工业互联网、云计算中心、AR/VR等,空间层面的自动驾驶汽车、超高速铁路、超高速飞机、递归卫星星座、可回收火箭等。vhvesmc

半导体是所有新兴科技的基础,永远不缺乏创新的机会。虽然半导体的体量相对而言不是很大,但是对于整个国家经济的支撑起到基础作用。vhvesmc

第一大投资机会:数据中心

到人工智能时代,最大的机会是在数据中心。而数据中心最大的挑战是算力,现在各国都在努力发展算力技术。数据的增长速度远快于算力的增长速度,两者间的鸿沟会越来越大。vhvesmc

近年来,数据量呈现指数型的增长趋势,数据积累的速度越来越快,承载算力的集成电路的增长,随着摩尔定律呈现出线性增长的态势,但现在摩尔定律增长速度越来越慢,未来数据增长和算力增长之间的鸿沟会越来越大。vhvesmc

集成电路行业的发展正处于尾期,一方面是人类对芯片的使用量增多,另一方面是芯片集成度能力趋缓,或者集成难度日益加大,想要获得更多的算力或集成度,就需要投资更多的芯片,这带来更多成本投入,这是未来相当长时间都内会面临的挑战。然而对行业而言,有痛点也就有机会。vhvesmc

众所周知,数据中心的能耗非常大,比如在芯片部分,单个CPU/GPU功耗已经到350W,峰值功率到700W,下一步会到500W/1000W,甚至更高。根据工信部2020年3月公布的一组数据:国内数据中心总数量已超过40万个,其年耗电量已经占整个社会耗电量的1.5%。vhvesmc

更关键的是,过去十年间,我国数据中心整体用电量以每年超过10%的速度递增。国网能源研究院的一组预测数据显示:到2030年,中国数据中心总耗电量将突破4,000亿千瓦时,将占全社会用电量的3.7%,这相当于一个三峡水电站一年的发电量。vhvesmc

卢小保认为,以上数据可能已经非常保守,尤其是随着美国最近在AI方面的突破,ChatGPT迅速引起了整个行业的关注,这可能会推动数据中心占比快速提升。甚至已经出现了一些不太好的预测:ChatGPT平均年耗电可达2.58亿千瓦时,人工智能数字经济加速发展背景下,IDC耗电量占全国用电量比重预计将从2021年的2.5%提升至2025年的5%左右。“这是一个非常极端的预测,反映了数据中心耗电量在飞速提升。”vhvesmc

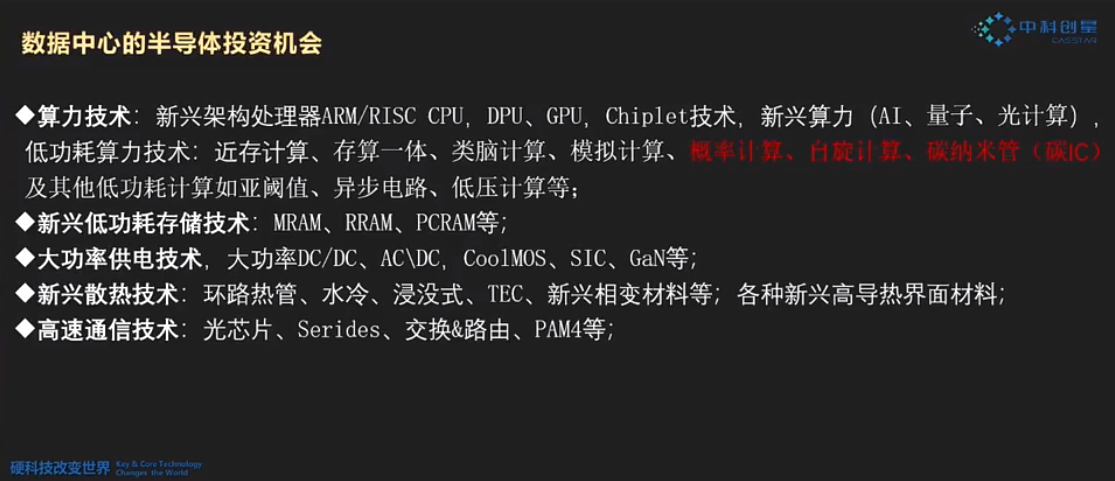

在人工智能时代,算力是最大的资源,能耗是最大的瓶颈,散热是最大的痛点。在数据中心里面涉及到一些半导体投资的机会。vhvesmc

vhvesmc

vhvesmc

首先,数据中心的大规模建设和投资,一定会带来大量芯片的使用,无论是传统的CPU、GPU,还是各种AI芯片、交换机芯片等,这类芯片都会被大量应用。其中,涉及到与能耗相关的,比如节能降耗的集成电路产品,比如新兴架构的处理器(Arm/RISC-V),以前传统服务器都是用x86,以后则可能会用Arm或RISC-V替代,因为后两者更加低功耗。vhvesmc

DPU取代CPU来处理网络数据、GPU取代传统CPU业务、另外Chiplet技术、AI芯片、光子计算芯片等也都会带来更低的能耗。数据中心里面的各种算力技术,可以为大规模降低数据中心能耗提供机会。同时,一些新兴的低功耗存储技术,各种大功率供电技术,新兴散热技术,高速通信技术等,都对数据中心降能耗起到推动作用。vhvesmc

第二大投资机会:智能汽车/新能源汽车

vhvesmc

vhvesmc

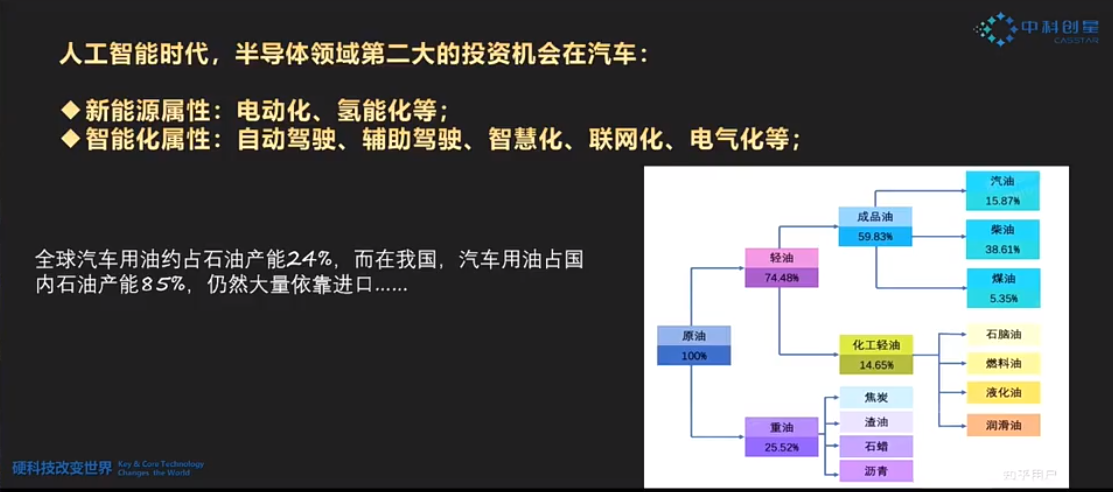

在人工智能时代,半导体领域的第二大投资机会是智能汽车。汽车在智能化之后,其中的半导体器件含量急剧增加。智能汽车本身有两个属性:一个是新能源属性,其能源从过去的石油,转变为电能或氢能;另一个是智能化属性,包括辅助驾驶、自动驾驶,包括车内智慧化、电气化、联网化等。vhvesmc

汽车的智能化和新能源化,对中国而言具有特别重要的意义。全球汽车用油约占石油产能的24%,而在中国,汽车用油占国内石油产能的85%。中国有能源结构多元化的需求,因此国家极大推动新能源的发展,也在积极推广其下游最大的应用的发展,也即从传统的燃油车向新能源车过渡。vhvesmc

石化能源是不可再生能源,中国属于少油、多煤、缺气的国家,结合我国汽车的用油情况,在非可再生资源领域我们面临的压力更大。与此同时,国内经过多年的政策方面的积累,已经在新能源、清洁能源方面掌握更好的技术条件。目前,我国的光伏发电成本已低于燃煤的发电成本。仅从经济方面来看,中国已经可以具备推广光伏的发电技术替代传统燃煤技术的条件。vhvesmc

发展新能源可能会带来极大的战略红利。传统的能源铁三角——石油/天然气-输油管道/海上运输-燃油车,但中国现在正在努力发展的新能源铁三角——光伏-特高压直流输电-新能源车,上游的光伏风能发电主要在地广人稀的地方,比如内蒙、甘肃、青海等地,中游传输电能需用到特高压输电技术,下游是新能源汽车。vhvesmc

一旦新铁三角得以形成,新的能源的供给形式得以建立,我国内外双循环才有可能真正实现。在新的能源铁三角中,上游的光伏产业链完全不被国外企业卡脖子,包括最上游的材料、装备,到中游的工艺加工,到下游的组件,国内厂商在所有的环节都具备业界领先的技术能力、工艺水平、生产能力,没有任何一个环节的市占率低于50%,甚至有环节市占率达到90%以上。在下游的新能源汽车领域,在最核心的电池部分,中国的宁德时代和比亚迪,已经做到了全球领先。因此,中国需要全力发展新能源。vhvesmc

在各国光伏近年来的装机量来看,中国处于非常领先的位置。根据欧洲光伏协会(SolarPower Europe)数据,2019年全球光伏新增装机116.9GW,仅中国一家就贡献了26%的增量,高于欧盟(16.0GW)和美国(13.3GW)新增装机量之和;根据中国电力企业联合会数据,2019年全年光伏发电量2,238亿千瓦时,同比增长26.5%,占我国全年总发电量的3.1%;而未来我国占全球新增装机量的比例将稳定在35%左右。vhvesmc

vhvesmc

vhvesmc

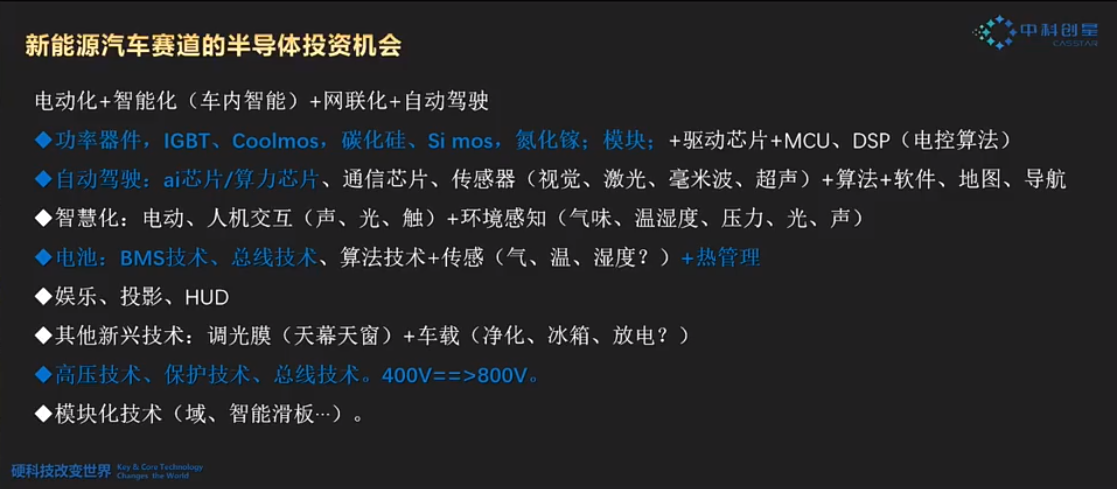

新能源汽车赛道也蕴藏着大量的半导体投资机会。vhvesmc

电动化+智能化+网联化+自动驾驶带来的最大红利是功率器件,从传统的燃油汽车到新能源汽车,半导体器件用量增加了五倍。功率半导体会长期处于景气周期,其中的IGBT、CoolMOS、碳化硅、Si MOS、氮化镓、功率器件模块、功率器件+驱动芯片+MCU、DSP将会有很好的投资机会。vhvesmc

另外,自动驾驶相关的AI芯片/算力芯片也是非常关键的产品,包括其他的通信芯片,传感器+算法+软件,高精度地图,导航等,还有车内的智慧化、人机交互,电池相关的技术(BMS技术、总线技术算法+传感+热管理)等。vhvesmc

随着整车系统由400V向800V迈进,高压技术、保护技术、总线技术等也有较好的机会。vhvesmc

vhvesmc

vhvesmc

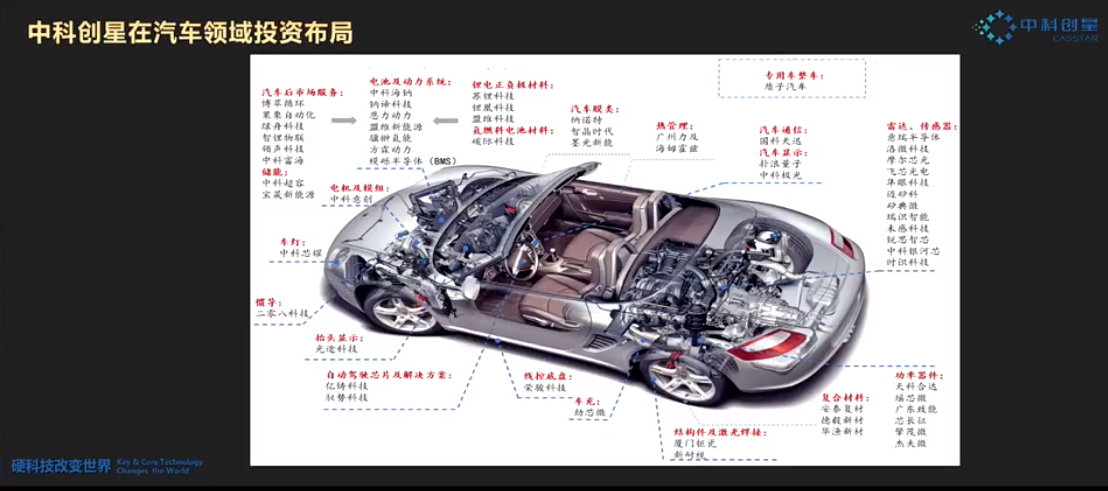

中科创星围绕汽车的投资布局包括:汽车后市场服务、储能、电机及模组、车灯、惯导、抬头显示、自动驾驶芯片及解决方案、线控地盘、车充、结构件及激光焊接、复合材料、功率器件、雷达/传感器、汽车显示、汽车通信、专用车整车、热管理、汽车膜类、锂电正负极材料、燃料电池材料、电池及动力系统。vhvesmc

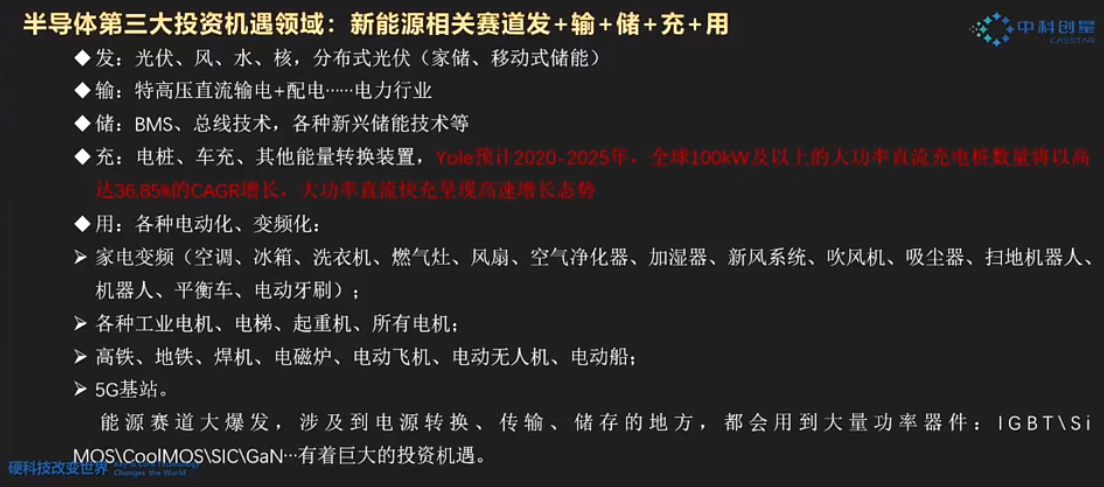

第三大投资机会:新能源相关赛道发+输+储+充+用

vhvesmc

vhvesmc

除了数据中心、智能汽车/新能源汽车之外,半导体领域的第三大的投资机遇是其他新能源相关的赛道。无论是光伏发电,风力发电,还是输电、储能、充电、用电,在“碳中和”的整体大背景之下,要提高能源的利用率和转换效率,这整个过程中都会用到大量的功率器件。vhvesmc

不仅是新能源汽车功率器件需求增加,也包括整个与电有关的环节,对功率器件的需求都会快速增加,比如家用的电器(空调、冰箱、洗衣机、燃气灶、风扇、空气净化器、加湿器、新风系统、吹风机、吸尘器、扫地机器人、机器人、平衡车、电动牙刷)从定频到变频,其中都要用到MOS、IGBT模块,随着工业电机、电梯、起重机、高铁、地铁、5G基站等,只要涉及到电源转换、传输、储存都会用到大量功率器件,所以IGBT、Si MOS、CoolMOS、SiC、GaN有着巨大的投资机遇。vhvesmc

中科创星在半导体领域的布局包括:IGBT芯片&模块(芯长征、擎茂微),SiC(天科合达、瑶芯微),GaN(广东致能),智能光伏&BMS(南京模砾),低功耗保护&开关技术(杰夫微),先进热管理领域(苏州圣荣元、广州力及,厦门钜瓷、慧晶新材料、江西国化、纳墨新能、杭州英希捷等)。vhvesmc

责编:Clover.li