由 CHIPLET 和异构集成支持的 SIP:从 2022 年的212亿美金到2028年的338亿美金。WYLesmc

5G、AI、HPC、自动驾驶和物联网趋势推动 SiP 市场增长

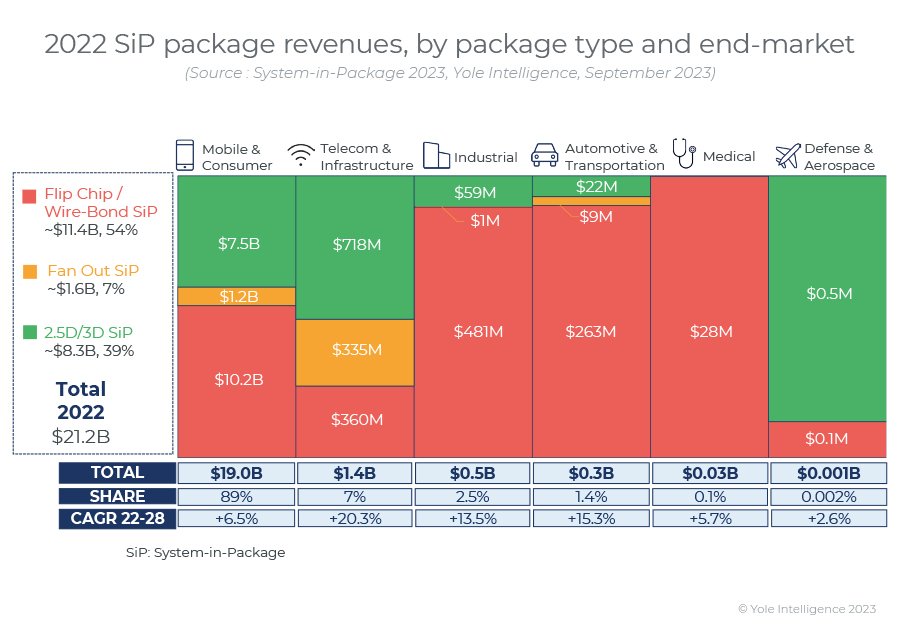

SiP 市场主要由移动和消费领域主导,该领域占 2022 年总收入的 89%,并将在未来继续主导市场,复合年增长率为 6.5%。推动这一市场发展的因素包括:手机、高端个人电脑和游戏机越来越多地采用 2.5D/3D 技术;高端手机设备越来越多地采用HD FO;手机和可穿戴设备(包括射频和其他连接模块)越来越多地采用 FC/WB SiP。WYLesmc

未来几年,电信和基础设施市场预计将增长 20.2%,这主要是受人工智能、高性能计算和网络细分市场及其对性能要求不断提高的推动。WYLesmc

这将受到汽车电气化和自动驾驶趋势包括 ADAS 和 LiDAR 等应用的推动,汽车市场正在以 15.3% 的复合年增长率增长。在这些应用中需要更多的传感器和摄像头。WYLesmc

WYLesmc

WYLesmc

图:2022年SiP市场营收。(按封装类型和终端市场)WYLesmc

SIP 供应链依赖行业合作

地域方面:WYLesmc

- SiP 市场份额主要集中在亚洲,占收入的 77%。日本的市场份额最大(41%),这主要归功于索尼的 3D CIS 市场。

- 北美的收入占 21%,其中 Amkor 和英特尔的贡献最大。

- 欧洲占其余市场的 2%。

技术方面:WYLesmc

- FC/WB SiP 主要由 OSAT 生产,包括 ASE(与 SPIL 合作)、Amkor、JCET、TFME、PTI、Huatian、ShunSin 和 Inari。

- FO SiP 则由台积电的 InFO 产品线主导。

- 2.5D/3D SiP 主要由索尼的 CIS 市场主导,其次是台积电的 Si interposer、Si bridge 和 3D SoC stacking。

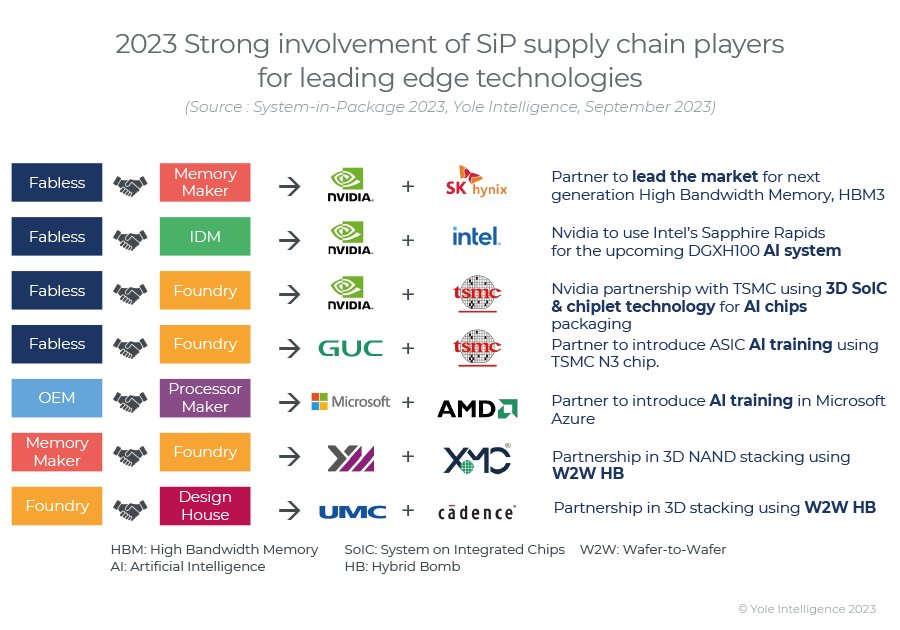

在chiplet、异构集成、成本优化和占地面积减少趋势的推动下,SiP吸引了更多参与者进入供应链市场。芯片和内存厂商、无晶圆厂以及代工厂/内存厂商之间正在观察更多的合作模式,以引入 HBM3、人工智能产品、小芯片技术和混合键合等领先技术。WYLesmc

WYLesmc

WYLesmc

中国SiP的足迹正在扩大,OSAT和IC载板业务与世界其他地区的兼容性越来越强。中国的 OSAT/EMS/代工业务模式在 SiP 市场上受到关注。中国企业的目标是开发封装技术来解决小芯片和混合键合活动,以实现扩展要求并能够提供有竞争力的产品。WYLesmc

WYLesmc

WYLesmc

图:2023 SiP 供应链参与者大力参与前沿技术的开发。WYLesmc

SiP由chiplet和异构集成驱动

随着行业不断要求更高的集成度以实现更小外形尺寸和更高性能的产品,SiP 技术趋势依然强劲。在移动和消费市场,由于空间有限,因此非常需要占地面积优化——这对于智能手机、可穿戴设备和其他设备来说是有效的。例如,5G在高端智能手机中的渗透推动了射频和连接模块采用SiP,需要集成更多组件并缩短互连才能实现所需的性能。WYLesmc

随着人工智能和高性能计算的兴起,chiplet 和异构集成解决方案受到越来越多的关注。这推动了更复杂的先进 SiP 解决方案的采用,尤其是 UHD FO 和 2.5D/3D 封装,以满足更高的密度、更低的带宽和更高的性能要求。WYLesmc

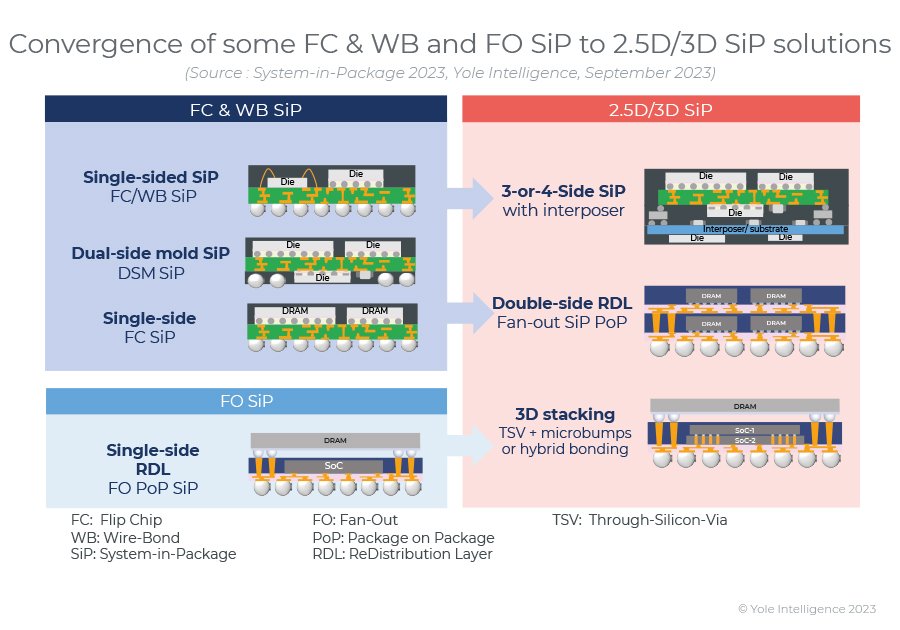

由于需要更小的 L/S、高密度 FO RDL 以及桥接器、中介层和 3D 堆叠等 2.5D/3D 技术,并通过混合键合将更多组件集成到 SiP 封装中,因此该路线图仍然具有挑战性。WYLesmc

WYLesmc

WYLesmc

图:部分 FC & WB 和 FO SiP 与 2.5D/3D SiP 解决方案融合WYLesmc

责编:Echo

扫码分享到好友

扫码分享到好友