根据STMicroelectronics(意法半导体)最新发布的财报,净营收超过预期,达到 32.3 亿美元,主要得益于个人电子产品营收增长。w8Kesmc

2024年第二季度公司营收为32.3亿美元,同比下滑25.3%,环比下降6.7%。毛利率由去年同期的49.0%下降至40.1%,营业利润率也由一年前的26.5%大幅下降至11.6%。w8Kesmc

营收与利润下降

- 营收下降:ST在2024年第二季度的营收为32.3亿美元,同比大幅下降25.3%,环比下降6.7%。

- 毛利率减少:毛利率从上一季度的41.7%降至40.1%,与2023年同期的49.0%相比也有所下降。

- 营业利润率降低:营业利润率从2023年同期的26.5%降至11.6%,显示出公司盈利能力减弱。

业务部门表现

意法半导体总裁兼首席执行官 Jean-Marc Chery 表示:“本季度,与我们之前的预期相反,工业客户订单并未改善,汽车需求则出现下降。”汽车市场一级客户的寄售库存减少,导致第二季度出现 1 亿美元的缺口。w8Kesmc

恩智浦半导体公司上周一报告也声称汽车芯片订单减少,收入下降,并给出了令人失望的预测。近日TI在第二季度财报也表明工业和汽车业务环比继续下滑【从Q2 TI 财报解读,看对行业的警示】w8Kesmc

Chery补充称,第二季度净营收高于其业务预期范围的中点,这得益于个人电子产品营收的增加,但被汽车产品营收低于预期所部分抵消。w8Kesmc

- 个人电子产品增长:个人电子产品业务收入有所增长,这可能与消费电子市场的持续需求有关。

- 汽车业务低于预期:汽车业务的收入低于预期,这可能与全球汽车市场的波动和供应链问题有关。

- 工业业务订单未改善:工业业务领域的客户订单没有如预期那样改善,这可能与宏观经济环境和工业产出的减缓有关。

尽管汽车市场充满挑战,但该公司预计下半年电动汽车部件收入将增长,并保持稳固的主要客户计划。全年收入预测调整为 132 亿美元至 137 亿美元,毛利率约为 40%。 w8Kesmc

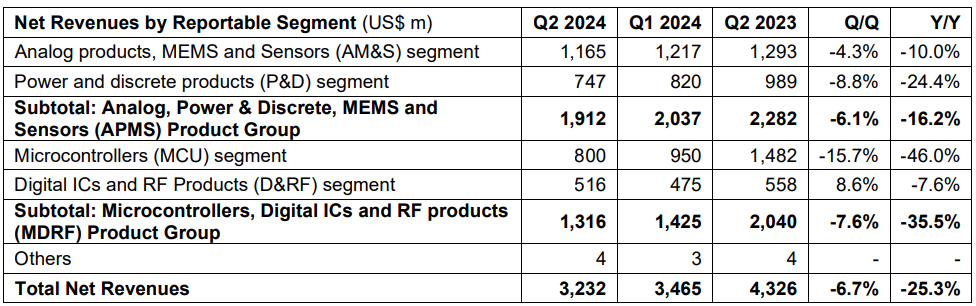

产品线分析

- 模拟、电源和分立器件、MEMS 和传感器 (APMS) 产品组的收入同比下降 16.2% 至 19.1 亿美元。

- 与此同时,微控制器、数字集成电路和射频产品(MDRF)产品组收入同比下降 35.5% 至约 13.2 亿美元。

w8Kesmc

w8Kesmc

也有一些领域看涨:w8Kesmc

- 预计下半年电动汽车相关零部件将出现增长,尤其是在中国。

- 由于季节性影响和参与的客户计划,个人电子产品预计第三季度增长 17%。

- 在碳化硅 MOSFET 的推动下,功率和分立器件领域预计将增长 12.9%。

财务预期调整

STMicroelectronics对2024年第三季度的营收预期为微幅增长0.6%,预计达到32.5亿美元,但同比仍将下降26.7%。公司预计第三季度毛利率约为38%,全年营收预期调整为132亿至137亿美元,毛利率预期约为40%。w8Kesmc

与年初预计的169亿美元营收相比,STMicroelectronics的全年业绩预期已大幅削减。w8Kesmc

ST预计库存水平在第三季度不会大幅改善,但第四季度应该会出现实质性改善。w8Kesmc

w8Kesmc

w8Kesmc

w8Kesmc

w8Kesmc

责编:Echo

扫码分享到好友

扫码分享到好友