SiC器件“上车”新进展:国产力量崛起推动汽车电子革新

回顾过去几年汽车电子领域的发展,碳化硅(SiC)“上车”一直是备受关注的热点话题。虽然SiC器件已经在汽车上实现批量应用,但是受限于SiC器件成本相对较高,在基数庞大的中低端汽车中还有相当大的增长潜力。当然,这取决于SiC器件的成本能否再下探,只有当成本下降到足够多才能吸引更多车厂选择这类器件。

在近日的“第12届中国硬科技产业链创新趋势峰会上”,清纯半导体(宁波)有限公司市场经理詹旭标分享了SiC技术在车载电驱和供电电源领域的最新趋势。同时,他还分享了国内外的SiC产业链企业的产能扩张、投资现状,以及SiC器件技术进展。JMsesmc

SiC器件“上车”的最新进展

JMsesmc

JMsesmc

在过去5-10年里,中国新能源汽车的迅猛发展。2023年中国新能源汽车销量约为950万辆,市场占有率达到该年汽车总销量的31.6%。预计2024年,中国新能源汽车销量将达1200-1300万辆,市占率或超过全球新能源汽车市场的45%。JMsesmc

在这种背景下,新能源汽车对车载SiC器件的需求将有多少?JMsesmc

2017年特斯拉发布了全球首款基于SiC驱逆变器的车型Model 3,2020年比亚迪发布了中国首款基于SiC主驱的汽车比亚迪·汉EV。紧接着,接下来几年时间里,各大主驱厂和车厂纷纷投身于SiC平台的研发。据《2023碳化硅 (SiC) 产业调研白皮书》统计,截至2023年,公开的国产SiC车型合计142款,其中乘用车型有76款,仅在2023年新增的款式大概就有45款。JMsesmc

现如今,新能源汽车主驱采用的主流器件,仍以750V、1200V SiC MOSFET为主。在当前的400V电压平台上,车厂开始采用750V的SiC器件来替代传统的Si器件,以提升系统的性能和效率。这种转变是新能源汽车主驱动系统大规模应用的关键,因为它满足了对于更高性能和可靠性的需求。当前,SiC要在车载主驱中有更大规模的商用,其器件性能、质量、价格、产能需要达到一些必要的条件。JMsesmc

SiC提升续航里程,缓解汽车充电焦虑

在新能源汽车领域,技术的创新始终是推动行业发展的核心动力。随着电动汽车市场的日益成熟,消费者对于车辆的续航能力和充电便捷性提出了更高的要求。为了满足这些需求,汽车制造商和供应商正不断探索更高效、更可靠的半导体材料和技术。在这样的背景下,SiC技术的应用显得尤为重要,以下便是SiC为新能源汽车带来的几大益处:JMsesmc

- 第一,提升新能源汽车的续航里程。得益于SiC MOSFETS的低导通电阻、低开关损耗,SiC方案与传统的硅基IGBT方案相比,能让电机控制器系统减少70%的损耗,从而可为汽车增加5%的行驶里程。

- 第二,解决充电焦虑的问题。新能源汽车充满电所花费的时间,比燃油车加满油耗时更久,潜在用户担忧新能源汽车不能快速充电。新能源汽车行业正通过提升充电功率,来缓解汽车充电慢的问题,预计在2025年能实现15分钟补电80%。

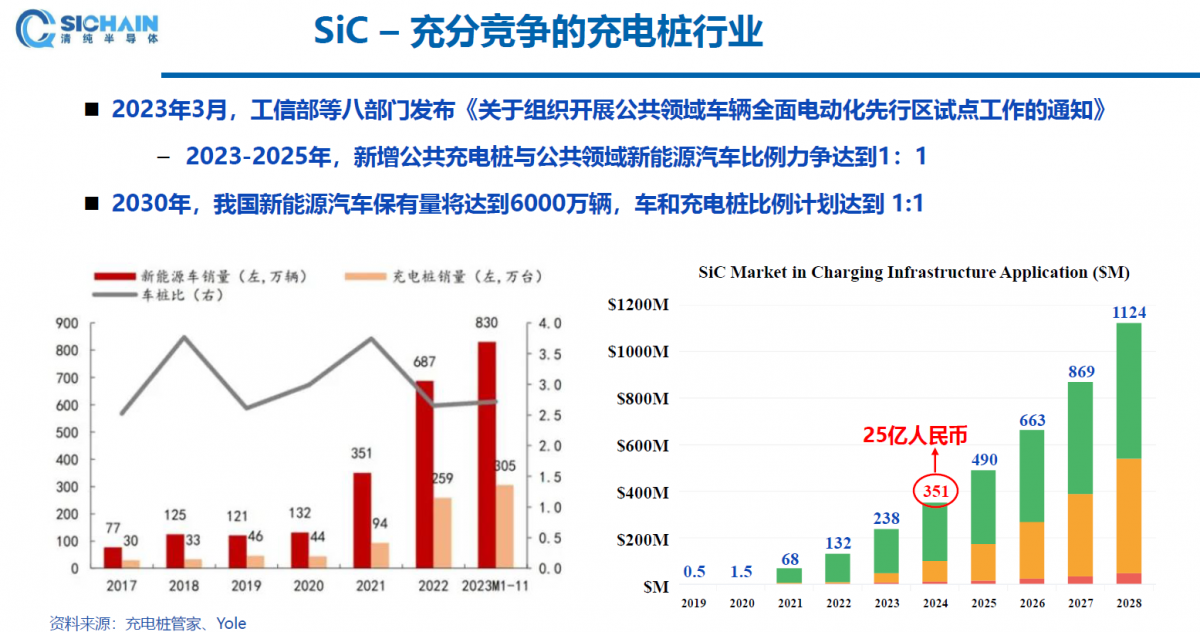

除了新能源汽车主驱行业之外,充电桩行业也是非常活跃的市场,SiC器件在充电桩领域的市场规模也很大。由于直流快充桩电压需要提升到800-1000V,所用功率器件耐压必须提高到1200V以上,因此适用于高压、高温工况环境的碳化硅材料,特别适用于快充桩的市场需求。JMsesmc

JMsesmc

JMsesmc

现如今,充电桩市场已经进入充分竞争的阶段。截至2024年,国内充电桩用SiC器件市场规模已达25亿人民币,中国充电桩保有量达到1000万左右。按照工信部规划显示,到2025年我国将实现车桩比2:1,2030年车桩比达到1:1。预计到2030年,中国新能源汽车保有量将达6000万辆。以上两组数据意味着,未来5年左右还需增加5000万个充电桩。JMsesmc

根据现在的快充桩的设计方案来看,充电模块中已经开始采用SiC,加上在DC-DC、PFC的应用,一个充电桩至少会使用8颗SiC器件,所以SiC在充电桩的市场规模也非常大。未来,随着充电桩网络的不断完善,新能源汽车的普及率将进一步提高,这对于推动绿色出行、减少碳排放具有重要意义。JMsesmc

中国SiC产业及技术的现状

虽然国内SiC产业链已经得到初步的建设,国产SiC产业链参与者在材料、衬底、外延、器件等环节均做出了一定的成绩,但是现在SiC市场仍然国外企业占主导地位。JMsesmc

JMsesmc

JMsesmc

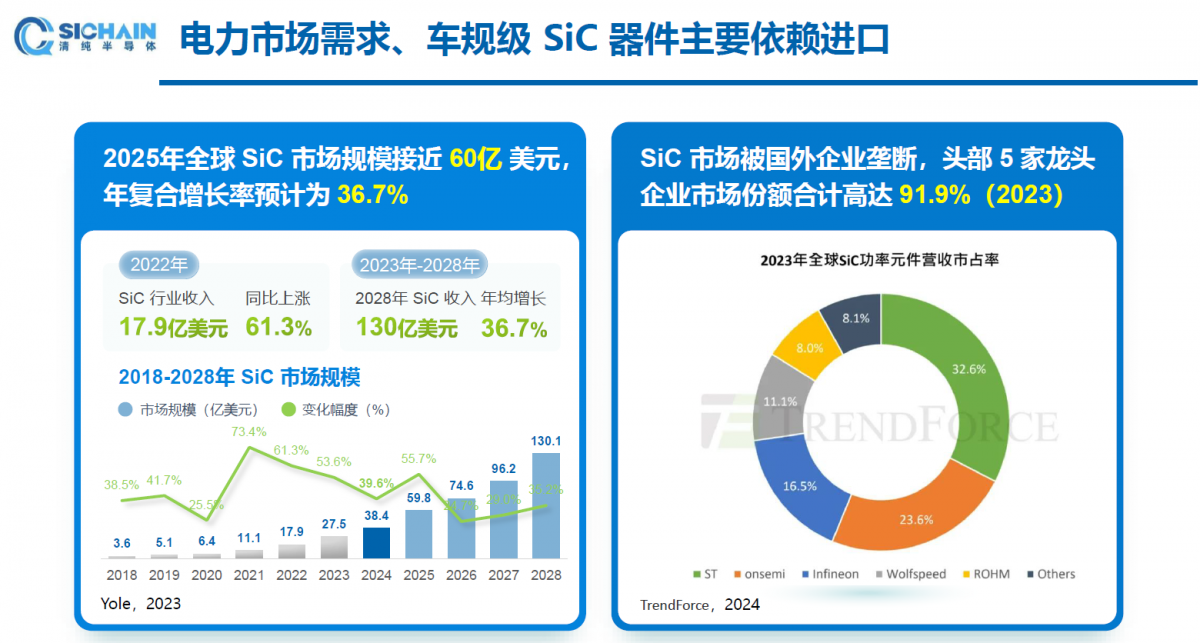

据Yole预计,到2025年全球SiC市场规模将接近60亿美元,年复合增长率预计约为36.7%。SiC又是市场份额占比非常集中的行业,全球前5家企业的市场份额合计高达91.9%。目前,具有市占比优势的SiC头部企业以外企为主,与之相比,国内SiC的市场份额占比还比较小。JMsesmc

JMsesmc

JMsesmc

再看国内外SiC企业的产能扩张现状。上面这张图收集了国外主要供应商扩张SiC产能的信息,比如Wolfspeed 2023年年产107万片SiC晶圆,该公司计划投入65亿美元扩充产能;Rohm 2023年年产40万片SiC晶圆,该公司计划在2021至2027年投入5100亿日元(约合37亿美元)扩充产能;onsemi 2023年年产28.8万片SiC晶圆,该公司投入20亿美元扩建长线,并计划到2025年提升产能至117.6万片/年。JMsesmc

此外,英飞凌在马来西亚居林的200毫米(6英寸)SiC功率半导体晶圆厂(3号工厂)一期项目已于今年8月开业,预计2025年开始量产;意法半导体一方面升级了西西里岛工厂,另一方面与三安在重庆成立合资公司,合资公司投资约220元人民币;博世收购美国TSI半导体资产,并投资15亿美元将TSI原产线升级为碳化硅生产线,2026年起该厂有望实现8英寸工艺平台碳化硅器件量产。JMsesmc

詹旭标表示,与国际SiC巨头的扩产动作相比,国内厂商针对SiC的投资较为分散,产能提升也较为有限。据不完全统计,国产SiC产能规划投资金额大概是1000亿人民币,但这些投资非常分散,国内也暂未形成头部SiC企业。JMsesmc

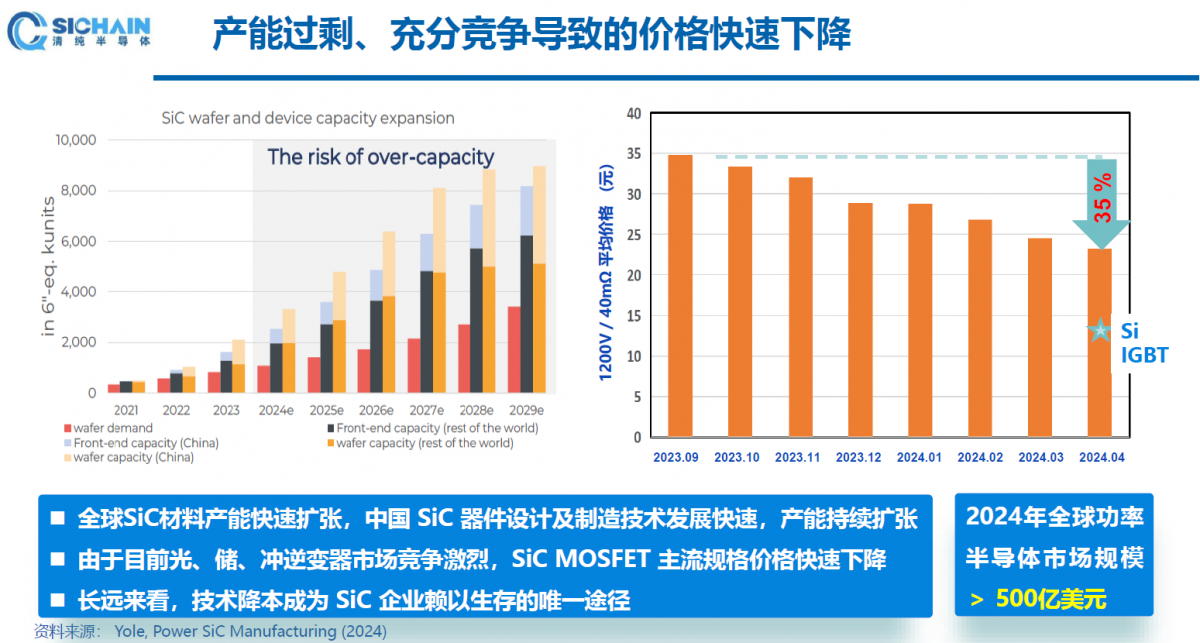

根据国内SiC企业公开的规划,预计到2026年,中国SiC产能、衬底产能将达460万片,这些产能可满足约3000万辆新能源汽车的SiC器件需求。同时2026年中国新能源汽车的产量大约在2800万至2900万辆之间,所以SiC将进入产能过剩阶段。JMsesmc

JMsesmc

JMsesmc

另外,随着全球SiC材料的产能快速扩展,国产SiC器件的设计和制造快速发展,并且SiC器件产能也持续扩展。除了在主驱、充电桩上的应用之外,SiC在光伏、储能、充电模块等细分市场的发展也十分迅速,产能过剩危机也推动SiC主流器件价格在快速下降。从长远来看,产业链企业需提高技术迭代,以此来实现SiC技术的降本。JMsesmc

詹旭标举例称,从去年9月到今年4月,1200V/40mΩ SiC MOSFET的平均价格已经从35元跌到23元,下降幅度达到35%。对比同类型的1200V/40mΩ硅基IGBT的价格,目前SiC器件的价格是硅基器件的1.5-2倍。他预计,未来两三年后,SiC器件与同规格IGBT器件的价格对比数值有望下降到1.2-1.5倍。届时,SiC在将迎来更广阔的市场前景。JMsesmc

国产SiC器件技术进展及发展趋势

JMsesmc

JMsesmc

随着SiC在车载主驱、光储充行业的快速发展,国内SiC产业链也正日趋完善。从材料/辅材,到衬底、外延、加工设备,再到设计、代工,SiC产业链环节已经基本完善。詹旭标评价道,在每个环节都出现了一些典型的代表企业,整体技术水平与国际头部企业的差距已经相当小。JMsesmc

对比清纯半导体与国外SiC大厂的技术路线。现阶段,清纯半导体的SiC产品平均每一年迭代一次,公司第一代SiC MOSFET产品Rsp(导通电阻)为3.3mΩ左右,到2023年发布的第二代的Rsp已经达到了2.8mΩ,而ST 2022年的1200V MOSFET的Rsp是2.8mΩ。JMsesmc

清纯半导体在今年将发布第三代SiC MOSFET,其Rsp可以做到2.4mΩ,基本与国际巨头的产品对齐,2025年预计会推出第四代SiC MOSFET,届时导通电阻将更低。此外,詹旭标还介绍说,公司的产品在栅极串扰电压、串扰能力、震荡能力、动态耗损对比等方面的表现也非常出色,一些指标甚至优异国际SiC大厂的同代产品。JMsesmc

从SiC材料到市场应用的全面总结

在演讲的最后,詹旭标从SiC材料、器件、工艺、产业发展趋势方面进行了总结。他指出,目前SiC晶圆主流尺寸是6英寸,接下来的趋势是向进一步降低成本、提升良率,向大尺寸、低缺陷SiC衬底及外延制备方向发展;SiC器件方面主要往比导通电阻更低的水平去设计,同时可靠性或鲁棒性也逐渐向硅基IGBT对齐;SiC工艺方面需加强沟道迁移率。JMsesmc

JMsesmc

JMsesmc

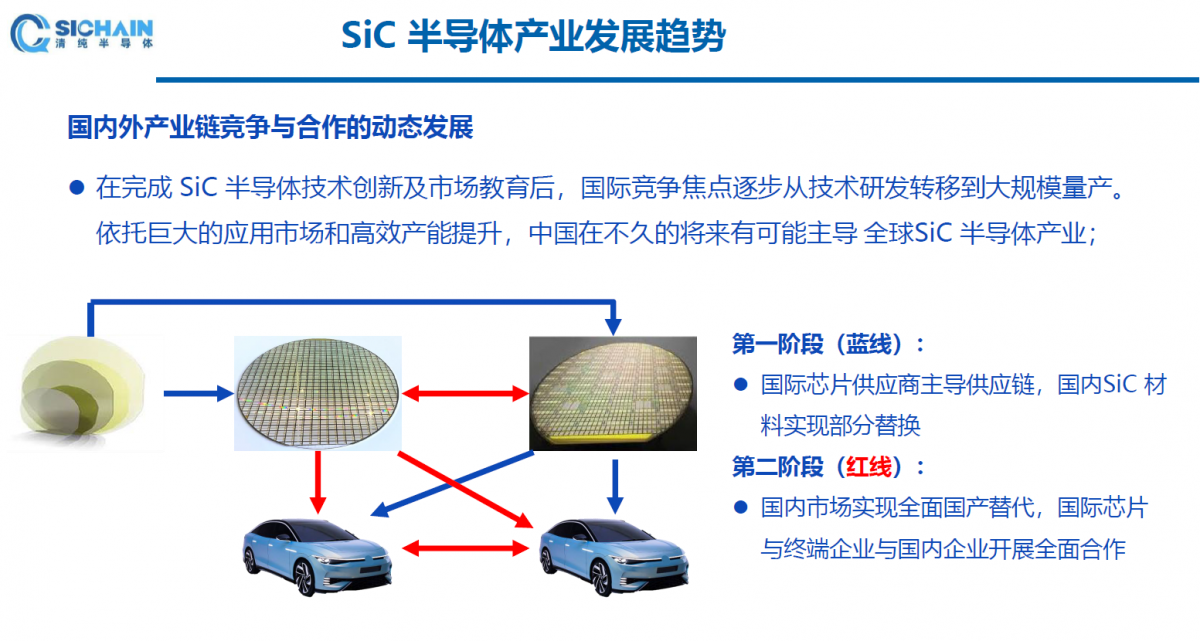

另外,SiC产业呈现动态发展的趋势,第一阶段是国际芯片供应商主导供应链,国内SiC材料实现部分替代,第二阶段是国内市场实现全面国产替代,国际芯片与终端企业、国内企业展开全面合作。他简要总结为以下六点:JMsesmc

- 第一,SiC半导体产业发展非常迅猛,国内在SiC材料、器件量产已进入内卷和洗牌快车道;

- 第二,SiC功率器件在光储充的国产替代已经大批量应用,现在成功推进了2-3年,其市场规模正在持续扩大,部分企业已率先完成100%国产替代;

- 第三,国产车规级SiC MOSFET技术与产能已对标国际水平,但由于受各种原因的影响,SiC MOSFET在乘用车主驱应用上仍依赖进口,相信未来2-3年后这种局面将有大幅改善;

- 第四,由于竞争激烈和应用场景复杂,车规级SiC MOSFET可靠性标准逐年提高,这也将进一步推动设计和制造技术进步;

- 第五,激烈的竞争促使国内SiC半导体产品价格快速下降、质量不断提高、产能持续扩大,主驱芯片国产替代已经起步并将逐步上量,这最终将主导全球SiC供应链;

- 第六,国际企业与国内企业在优势互补的基础上实现强强联合。

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 上市分销商2024年度业绩快报抢先看

2024年,6家上市分销商中有3家实现归母净利润同比增长。

- Q1财测大降25%,安森美称将“精简”业务

在全球半导体行业面临增长放缓的背景下,安森美(onsemi)在2024年第四季度业绩下滑,并预计2025年第一季度营收将大幅下降。为应对市场挑战,公司宣布将采取“精简”业务等措施以提升竞争力……

- 计划融资超40亿,哪吒汽车等待“复活”

工厂正待复产……

- 巴黎AI峰会现分歧:联合声明遇冷,“空谈”质疑待解

当地时间2月10 - 11日,由法国、印度联合主办的人工智能行动峰会(AI Action Summit)在巴黎大皇宫隆重举行。

- 汽车巨头紧急呼吁重启美国50亿美元充电计划:仅建126个

美国50亿美元的电动汽车充电计划陷入停滞,仅建成126个充电桩。汽车巨头们终于坐不住了,紧急呼吁政府重启这一关键项目……

- 2024年全球手机销量前十榜单公布,谁是全球销量冠军?

近日市场研究机构Counterpoint Research和Canalys均发布了2024年全球销量前十的手机榜单。虽然其中有部分机型或者排名不同,但这两份榜单均仅有苹果和三星两大品牌入选……

- 半导体市场增长强劲,2024年销售额首破6000亿美元大关

国际电子商情10日讯 最新数据显示,2024年全球半导体行业迎来了历史性突破,销售额首次突破6000亿美元大关,达到6276亿美元,同比增长19.1%……

- 长安、东风汽车同日宣布重组,市场猜测可能合并

2月9日晚,中国兵器装备集团有限公司(简称“兵器装备集团”)旗下长安汽车、长城军工、建设工业等上市公司发布通告,透露接到兵器装备集团的通知,集团正在与其他国资央企筹划重组事宜。同日,东风汽车集团有限公司(简称“东风公司”)旗下的东风股份、东风科技也宣布,东风公司正在探讨与其他国资央企的重组可能性。

- 豪掷180亿韩元,韩国计划投资MicroLED

国际电子商情8日讯 韩国正加速布局下一代显示技术,计划投资180亿韩元推动MicroLED等技术研发,以巩固其全球市场地位。

- 韩国芯片巨头Magnachip寻求再次出售,LX集团或成最大赢

国际电子商情8日讯 在显示器行业长期低迷的背景下,曾因美国干预而搁置出售计划的韩国芯片制造商Magnachip,在时隔数年后再度寻求出售……

- 软银65亿美元收购Ampere谈判进入尾声,最快本月官宣

国际电子商情8日讯 软银集团(SoftBank)以65亿美元(含债务)估值对美国芯片设计公司Ampere Computing LLC的收购交易接近达成,最快可能在本月官宣。交易若最终完成,将成为2025年全球半导体行业最具标志性的并购事件之一……

- 2024年全球半导体市场增长18.1%,AI和数据中心成核心驱

国际电子商情7日讯 据市调机构Gartner近日发布的最新数据,2024年全球半导体市场收入总额达6260亿美元,同比增长18.1%,

- 全球半导体设备市场,方兴未艾!

近日,Tokyo Electron(以下简称“TEL”)宣布,将在日本宫城县建造一座新的生产大楼,由TEL的制造子公司TEL宫城公司

- 中国北大研究团队,氮化镓技术获新进展

近日,北京大学物理学院杨学林、沈波团队,联合宽禁带半导体研究中心等多个科研机构,在氮化镓外延薄膜中位错的原

- 2025年数据中心五大趋势

数据中心/云计算可以说是人工智能领域的核心,占据了英伟达总收入的85%~90%。

- 重庆发布新政,聚焦高端芯片与器件发展

近日,重庆市人民政府办公厅印发《重庆市推动经济持续向上向好若干政策举措》,提出支持科技领军企业、产业链龙

- 消息称苹果取消Mac连接AR眼镜,独立AR眼镜研发仍推进中

2月10日消息,据彭博社记者马克·古尔曼报道,苹果公司取消了一款与Mac连接使用的AR眼镜项目,但仍在积极推进独立

- 三星2nmSF2工艺试产良率约30%?

韩国媒体TheBell报道,三星正在为旗下自研处理器Exynos2600投入大量资源,以确保其按时量产。

- 2024年Q4平板电脑市场整体增长放缓,iPad占据40%市场份额

尽管全球平板电脑市场在2024年的大部分时间都保持着两位数的增长,但在2024年Q4,平板电脑出货量仅同比增长3%。

- AR微显示厂商Cellid完成1300万美元融资

2月7日,日本AR眼镜光学厂商Cellid宣布,公司通过定向增发完成总额1300万美元(约人民币9478.95万元)的融资。

- 多家半导体大厂官宣换帅!

近日,多家媒体发布消息称,瑞芯微前副总经理陈锋将出任Arm在中国的合资公司安谋科技首席执行官(CEO)一职。

- 全球半导体厂商营收10强排行榜出炉!

美国市场研究机构Gartner发布2024年全球半导体厂商营收排行榜。

- 2024年先进封装晶圆占比近半

随着传统扩展方式的成本和复杂性上升,先进封装已成为满足人工智能(尤其是大型语言模型训练)性能需求的一种方式

- 2024年AIPC未能提振笔电市场,仅从2023年的低点温和增长5%

2024年Q4,全球笔记本电脑出货量同比增长了6%,达到5450万台。

- 英飞凌在泰国新建后道工厂,优化和丰富生产布局

英飞凌位于曼谷南部沙没巴干府的新后道厂破土动工,该厂将扩大公司在亚洲的生产布局。

- 芯耀辉:从传统IP到IP2.0,AI时代国产IP机遇与挑战齐飞

2024年,集成电路行业在变革与机遇中持续发展。面对全球经济的新常态、技术创新的加速以及市场需求的不断变化

- 艾睿电子与印尼初创协会合作,支持本地科技初创公司

雅加达,印尼- 2025年1月14日 - 全球技术解决方案供应商艾睿电子(Arrow Electronics)与印尼初创协会合作(STARFIN

- 【凯新达科技】新年欢聚,共绘年会精彩篇章!

无畏挑战 共创未来祥龙回首留胜景,金蛇起舞贺新程。在2025年元旦新年之际,深圳市凯新达科技有限公司(以下简

- CES 2025新品:摩尔斯微电子推出Wi-Fi芯片MM8108

最新Wi-Fi HaLow片上系统(SoC)为物联网的性能、效率、安全性与多功能性设立新标准;

配套USB网关,轻松实现Wi- - ST与彭水共绘可持续发展新篇章

随着与三安光电的碳化硅合资工厂落地重庆,2024年6月,意法半导体与重庆市彭水自治县同步启动了可持续发展合作

- 【凯新达科技】2025年度旅游活动景点精彩报道

凯新达科技 自由之旅 征途同行

- 超高性价比AI电脑:英伟达NVIDIA Jetson Orin Nano Super真香!iCEas

NVIDIA Jetson Orin™ Nano Super 开发者套件是一款尺寸小巧且性能强大的超级计算机,重新定义了小型边

- TI推出新一代支持边缘AI的雷达传感器和汽车音频处理器,改进车内驾

德州仪器今日推出了全新的集成式汽车芯片,能够帮助各个价位车辆的驾乘人员,实现更安全、更具沉浸感的驾驶体验

- 【原厂入驻】飞虹半导体现已入驻iCEasy商城!

广州飞虹半导体科技有限公司成立于广州越秀区,诚信经营20多年。主要研发、生产、经营:场效应管、三极管等半

- 携手共进,江波龙与电子五所在中山展开深度交流

近日,半导体存储品牌企业江波龙与工业和信息化部电子第五研究所(中国赛宝实验室,以下简称“电子五所”)在江波龙

- 【原厂入驻】迈巨微电子现已入驻iCEasy商城!

深圳迈巨微电子有限公司深耕锂电池管理芯片领域,围绕电池健康和安全,电池电量计算二个核心技术能力,提供完善的