在此背景下,全球半导体代工产业动态将如何?他围绕2025年全球晶圆代工营收同比增长率,影响半导体市场的四大关键主因,终端需求复苏情况分析,8/12英寸晶圆厂产能利用率,全球十大晶圆代工厂资本支出,先进与成熟工艺版图占比等话题进行了深度剖析。ueSesmc

2025年全球晶圆代工营收将增长20.3%

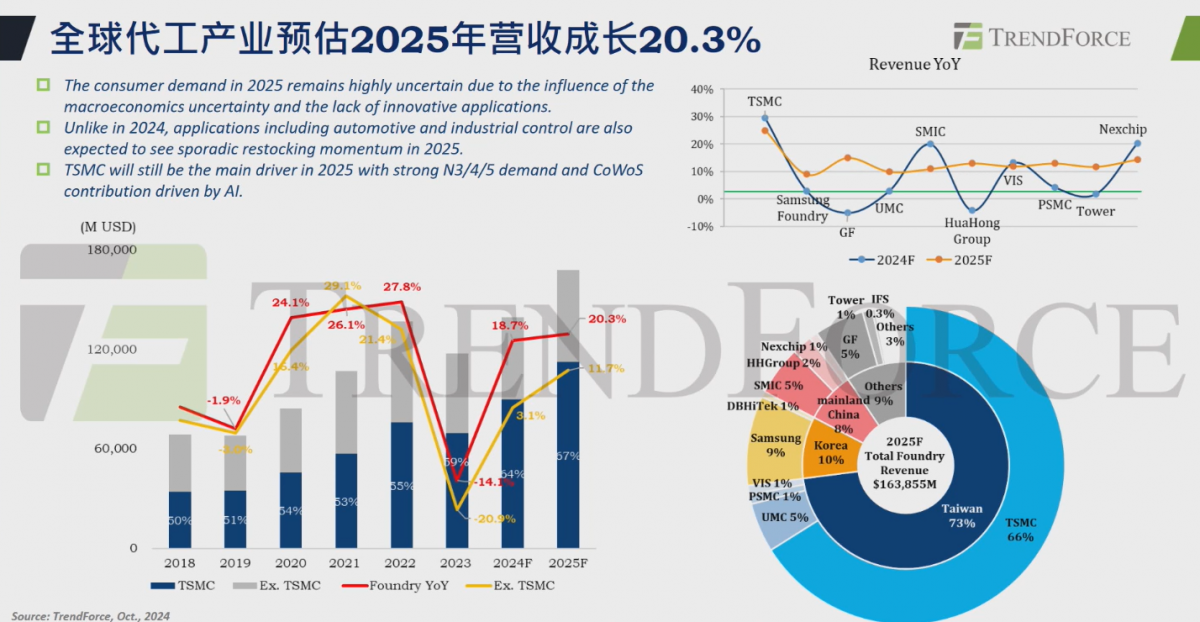

2025年,全球晶圆代工产业营收预计为1638.55亿美元,年营收同比将增长20.3%。按地区来划分,中国台湾占据全球约73%的晶圆代工市场份额,其中仅台积电一家企业就占到了66%的市场份额。目前,台积电囊括获利最强的制程与工艺,比如3纳米、5纳米、7纳米,而最近几年英特尔、三星在先进制程方面的进展相对缓慢。ueSesmc

ueSesmc

ueSesmc

从上图右上角的趋势图中可以看出,在晶圆代工领域,2024年各企业的市场表现不同,整体呈现出有起有落的态势,比如台积电(TSMC)、中芯国际(SMIC)、世界先进(VIS)、晶合集成(Nexchip)等呈现正增长,华虹(Huahong group)、格罗方德(简称格芯/GF)等呈现负增长。所幸的是,预计2025年全球主要晶圆代工厂都将呈现正增长的趋势。ueSesmc

上图左边的组合图中,红色线代表全球晶圆代工产业(含台积电)年营收趋势,黄色线表示去掉台积电后,全球其他家晶圆代工企业年营收趋势。ueSesmc

前面也有提到,2025年全球晶圆代工行业总营收将增长20.3%,2024年的营收YoY%为18.7%;如果去掉台积电2025年的营收成长则仅有11.7%,2024年只有3.1%。以上两组数据足以体现出台积电在全球晶圆代工领域的领先地位。台积电的营收主要由先进制程贡献,3/5/7纳米芯片占据了相当大部分的营收。ueSesmc

全球半导体市场受四大关键主因影响

在郭祚荣看来,在2024、2025年两年期间,半导体市场主要受四个因素影响。ueSesmc

首先是通货膨胀。特朗普重返白宫之后,通货膨胀可能会再次出现。他在竞选美国总统时表示,将对华进口商品加征60%的关税,这个设想一旦成为现实,可能会影响到亚洲国家,甚至欧洲国家。ueSesmc

2025年的半导体市场将比2024年更乐观。截至目前,全球半导体的库存已经相当健康,经过了2023年的市况不景气的情形,大家的库存水位已降到比较低的位置,因此现在又需把库存水位拉升到正常水位。在此背景下,到2025年市场会进来更多新需求,企业也会回到比较健康的库存状态,大家需要购买产品的量会比2024年多,所以原则上2025年的市场会更好。ueSesmc

不过,也存在一些令人担忧的因素,更多出口限制也开始出现,例如中国大陆市场目前被美国限制只能做大于28纳米的工艺,根据目前各渠道的消息,接下来美国可能会针对更先进的半导体设备,做更严格的限制。ueSesmc

未来,正如台积电创始人张忠谋所说的,“全球市场可能不复存在,大家会变得各自为政”。现在,各个地区都在兴建自己的半导体工厂,无论是中国台湾地区、中国大陆地区,还是欧洲、日本、美国、韩国等,这些地区都有新的半导体工厂建设项目,全球半导体产业区域化的现象日益明显。同时,这种区域化的情形是不可逆的,甚至区域化到一定程度,全球市场可能会不复存在。ueSesmc

终端需求逐步复苏,AI与车用需求强劲

ueSesmc

ueSesmc

接下来,再看需求和产能利用率。ueSesmc

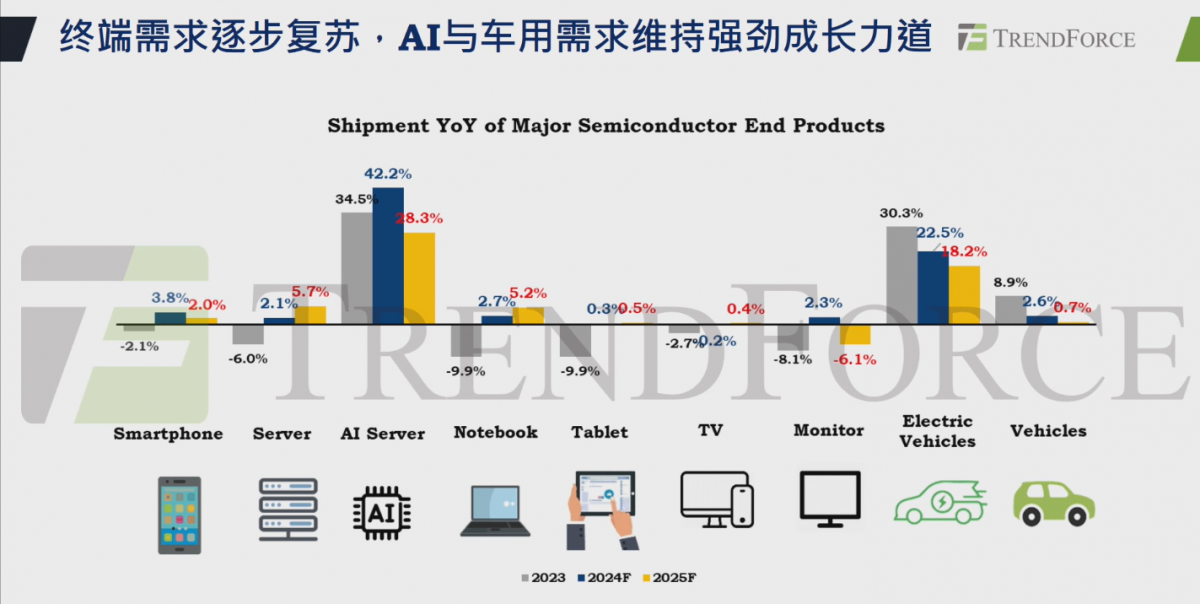

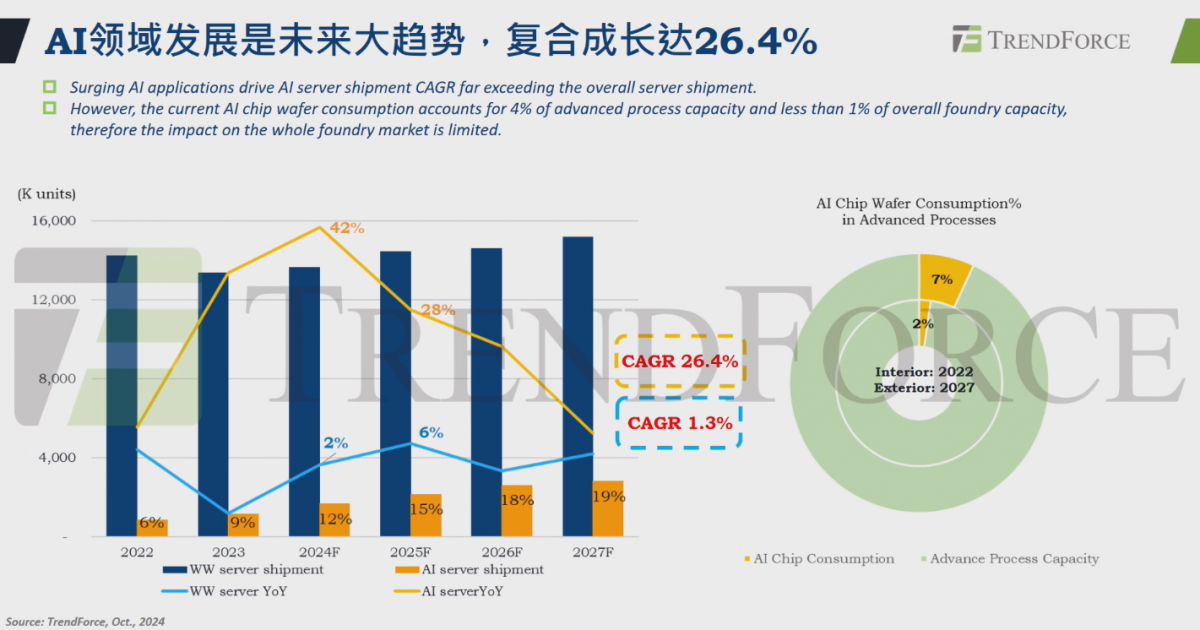

从需求的角度来看,在2023至2025年期间,AI服务器和电动汽车(EV)的出货量一直很强劲,其成长力度比其他品类强劲得多。其中,以AI近几年的出货量增长最突出——2023年AI服务器出货量YoY%为34.5%,预计2024、2025年分别为42.2%、28.3%。ueSesmc

可能有人会疑惑“在经过今年的大增长之后,为什么明年AI服务器的出货量YoY%还会下降?”郭祚荣指出,2024年AI服务器出货量增长情况比较特殊,虽然预期明年的同比增长下降到28.3%,但是整体来看AI服务器仍为正增长,并且往后几年都或将维持20%以上的增长。ueSesmc

再看电动汽车近几年的出货量YoY%,2023年为30.3%,预计2024、2025年分别为22.5%、18.2%。今年上半年电动汽车的需求较好,但从下半年开始呈现出需求不好的情况。综合上下半年的情况,今年的出货量同比增长将近22%,预计明年的同比增长将近18%。ueSesmc

在其他细分应用部分,预期明年笔记本电脑的出货量增长5.2%,其中也包含了AI笔记本电脑的出货量,该类产品在明年也将维持较好的增长力度。值得注意的是,AI笔记本电脑的内存提升到了16GB,此类设备的出货也推动了存储的需求。ueSesmc

8/12英寸晶圆厂产能利用率趋势

ueSesmc

ueSesmc

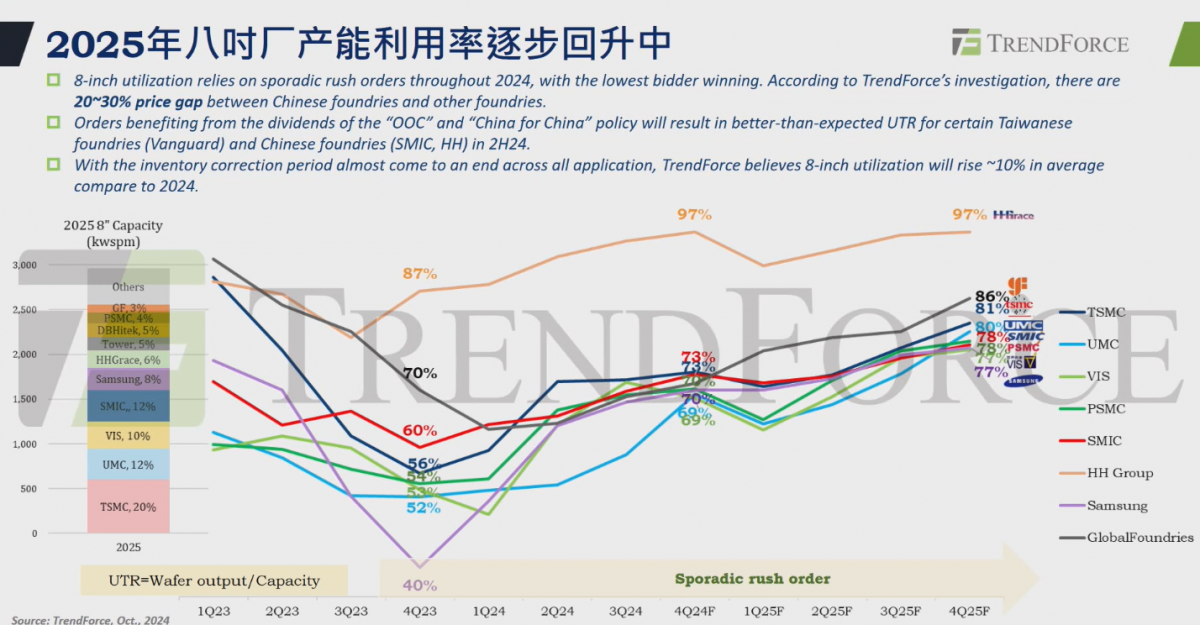

从2023年第4季开始,各晶圆厂的8英寸产能利用率稳步回升,一直到2024年第4季度,大家的产能利用率回升到70%左右。主要是由下游的库存回补,还有一些急单因素的影响。预计8英寸晶圆的产能利用率将持续提升,到2025年第四季度,各晶圆厂的平均产能利用率会达到80%左右。ueSesmc

8英寸晶圆产能利用率变好,也由很多因素综合推动而成。一家晶圆厂规模的大小,还有是否有特定尺寸的需求,例如生产身份证内置芯片的厂商,因为它的产能规模并不算特别大,这种规模较小的晶圆厂通常拥有更高的操作灵活性,它们可以更快地调整生产线,以适应市场需求的变化,所以它的产能利用率可以很容易拉上来。ueSesmc

在8英寸晶圆市场,尽管各个晶圆厂的生产规模不同,但台积电作为行业的领头羊,预计在2025年占据20%的市场份额,并且其产能利用率将达80%左右,这一成绩在行业中相对较好,显示出台积电在8英寸晶圆生产管理和市场定位上的优势。ueSesmc

2024年,一些晶圆代工厂受地缘政治因素的影响,正在把产能从中国台湾移到新加坡,或者是把中国大陆的产能移到海外来生产。与此同时,中国大陆的晶圆代工厂也在把海外的产能移回到国内市场。从这一方面来看,晶圆代工厂的产能正在不同地区之间转移,大家的产能利用率并未发生太大的变化。ueSesmc

ueSesmc

ueSesmc

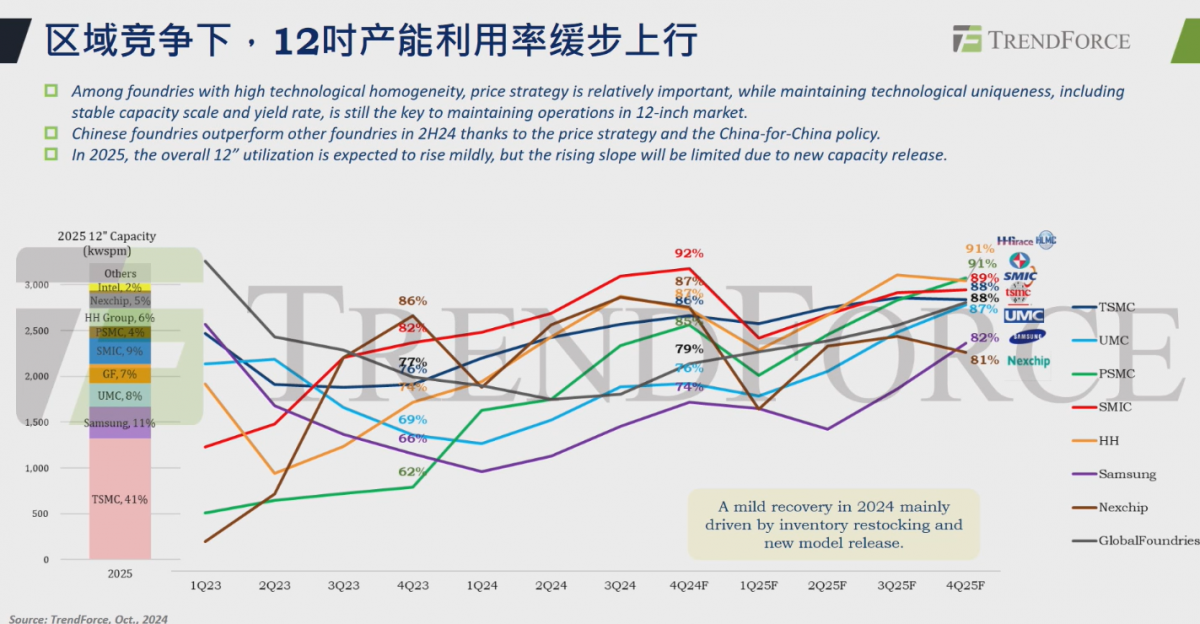

与8英寸相比,12英寸的产能利用率波动幅度相对较小,12英寸晶圆是非常稳定的产业结构。比如,除了2023年波动幅度比较明显之外,今年第四季度12英寸的产能利用率与预期的明年第四季度都相差不大,基本维持在85%到90%的区间。ueSesmc

预计到2025年,台积电在12英寸的投片规模占比将近41%,除了三星有11%的占比之外,其他晶圆代工厂的占比都只是个位数。目前,三星在先进制程方面面临较大的压力,其3纳米、2纳米的良率不尽人意,甚至传出三星的客户转单到台积电,可能在后续几年,三星12英寸产能利用率会降到10%以下,同时台积电的比重或将超过41%。ueSesmc

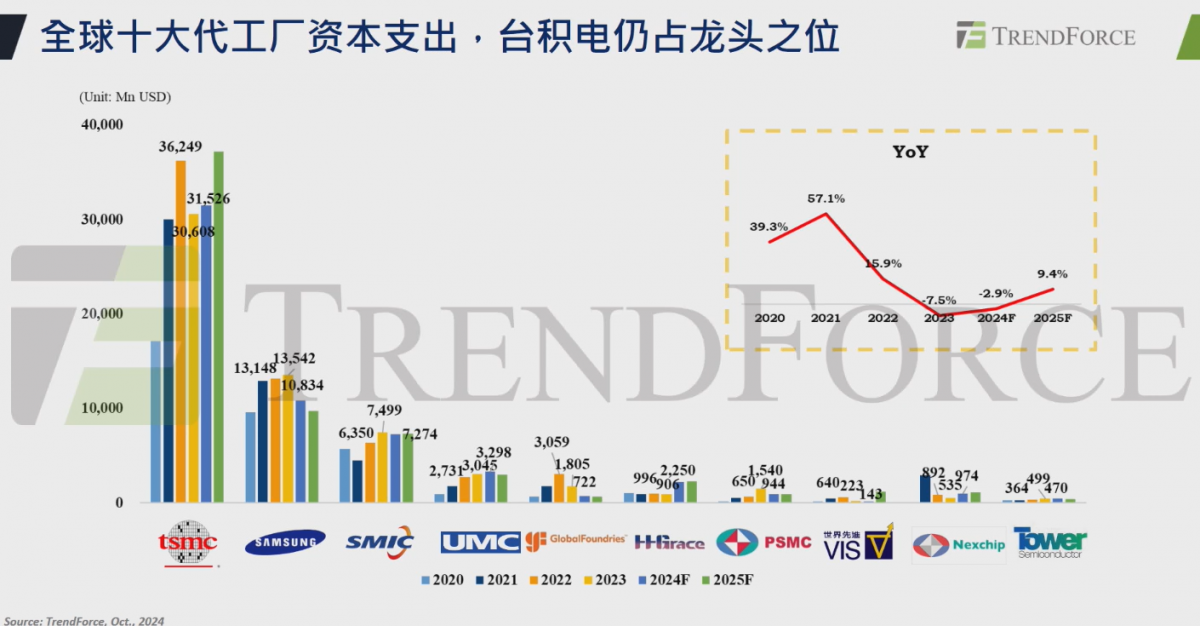

全球十大晶圆代工厂资本支出,台积电领先

ueSesmc

ueSesmc

再看供给方面,以及区域竞争。一般判断一个产业好不好,首先要从资本支出看起,如果在今年企业觉得明年的市况好,原则上会增加企业的资本支出。ueSesmc

2024年,全球晶圆代工厂的资本支出金额YoY%为-2.9%。大家在今年看到产业发展向好,一些AI应用和新兴应用陆续起来,预期2025年的晶圆代工厂的资本支出YoY%将增长9.4%。ueSesmc

在十大晶圆代工厂中,台积电的资本支出最高,该公司2024年的资本支出约为315.26亿美元,加上台积电在日本、中国台湾、德国、美国的新工厂都在建设中,预计2025年的资本支出将会更高。根据上图可知,明年除了三星、联电(UMC)之外,其他家的资本支出与今年相比呈正增长或者持平的趋势。ueSesmc

ueSesmc

ueSesmc

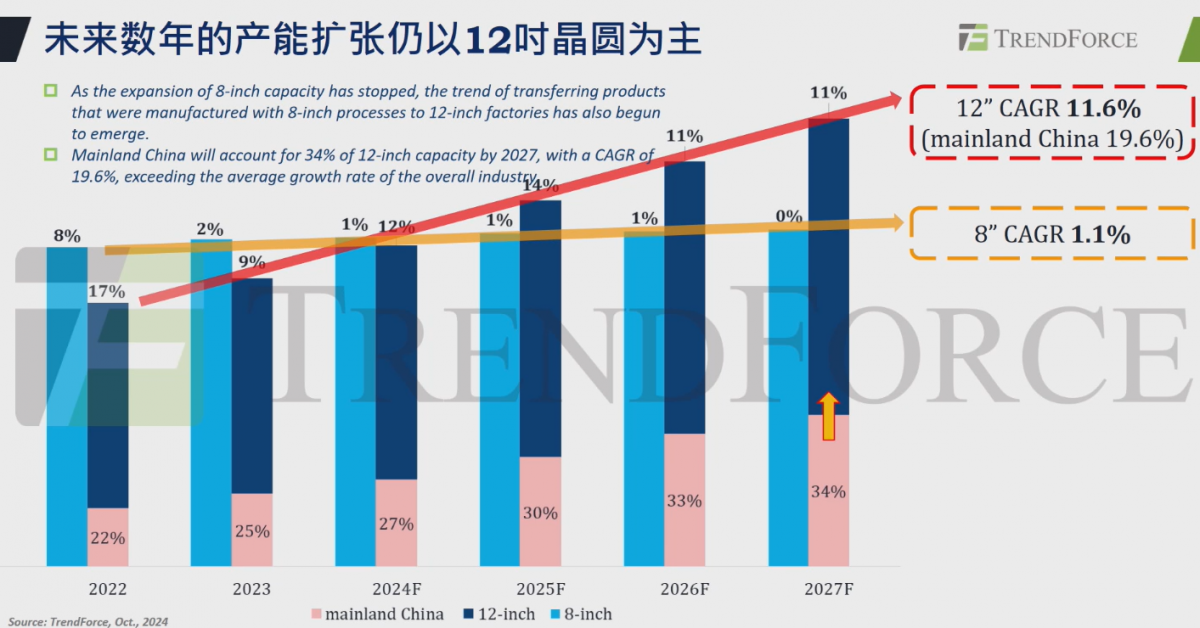

再看8英寸和12英寸的年复合增长率(CAGR)。2022至2027年期间,全球12英寸平均CAGR约为11.6%。中国大陆地区的12英寸CAGR也值得关注,2024年为27%而到2027年将提升至34%,是全球12英寸增长力度最强的地区;在8英寸方面,2022至2027年期间,全球8英寸平均CAGR为1.1%。郭祚荣分析称,这主要是因为现在半导体厂商很难买到8英寸半导体设备。ueSesmc

先进工艺与成熟工艺的版图占比、产能分配

ueSesmc

ueSesmc

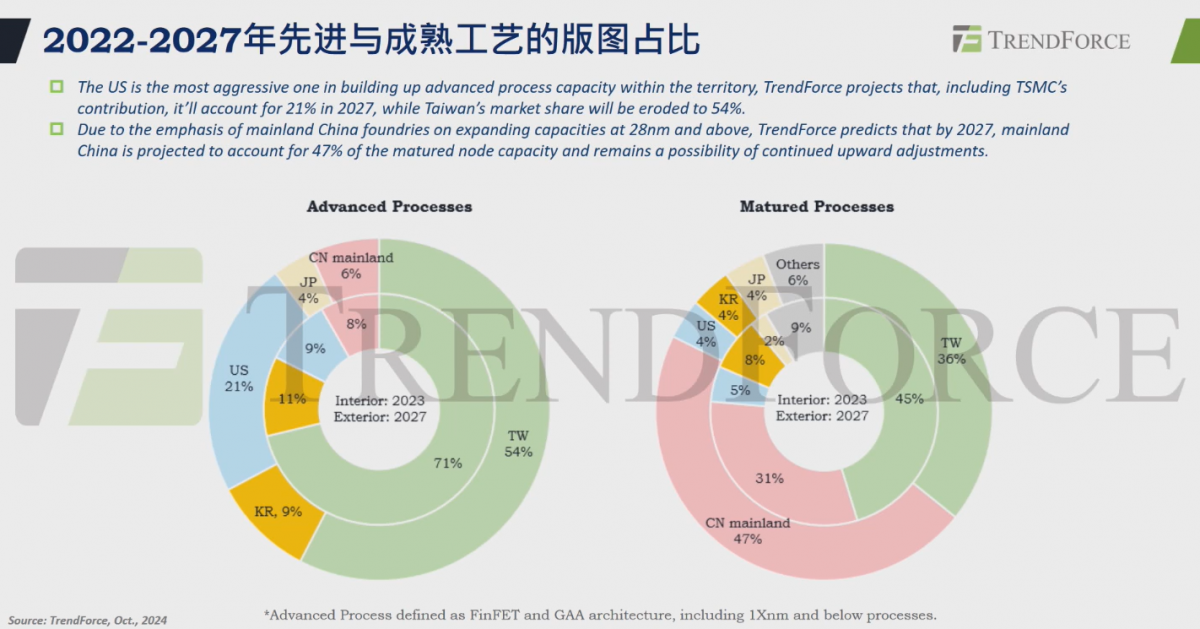

上图左饼图中的数据体现先进制程的表现。中国台湾地区在先进制程的占比尤为突出,其2023年的市场份额占比约为71%(左饼图内圈),预计到2027年该数据下降到54%(左饼图外圈)。这主要是受地缘政治因素的影响,半导体区域化程度进一步加深,台湾有晶圆代工厂把部分产能转移到其他地区。另外,电力不足也是台湾地区未来面临的问题。此外,美国的先进制程产能占比也将迅速提升,从2023年的9%提升到2027年的21%。2023年,日本地区的晶圆代工厂没有先进制程,预计到2027年将会有4%的占比。ueSesmc

上图右边饼图的数据代表成熟制程。中国大陆地区成熟制程(大于28纳米)占比将明显增加,从2023年的31%提升到2027年的47%,中国台湾地区在成熟制程的占比则会有所降低,从2023年的45%缩减到2027年的36%。ueSesmc

ueSesmc

ueSesmc

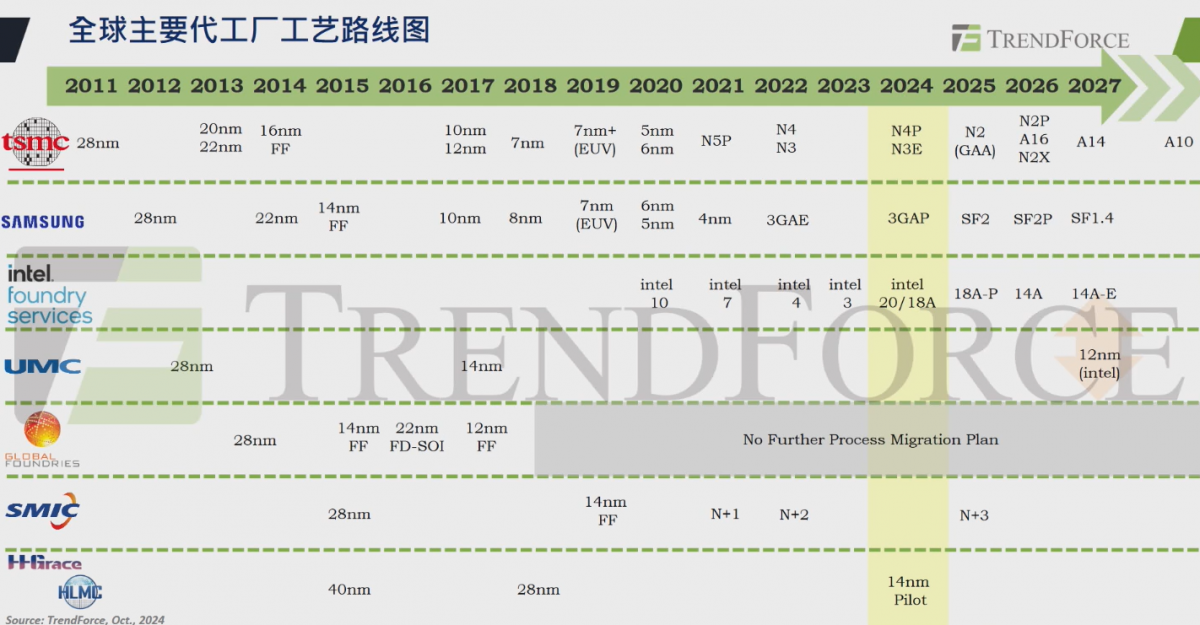

根据全球主要晶圆代工厂工艺路线图可知,2024年台积电的主力是3纳米工艺,2025年它将开始量产2纳米制程,其重点工艺有GAA(N2),到2026年会进入到A16,2027年则会开始量产1纳米。英特尔自从年开始陆续推出20A和18A工艺,其实这两者本质上是同样的工艺——18A是英特尔自用,20A供客户使用。ueSesmc

ueSesmc

ueSesmc

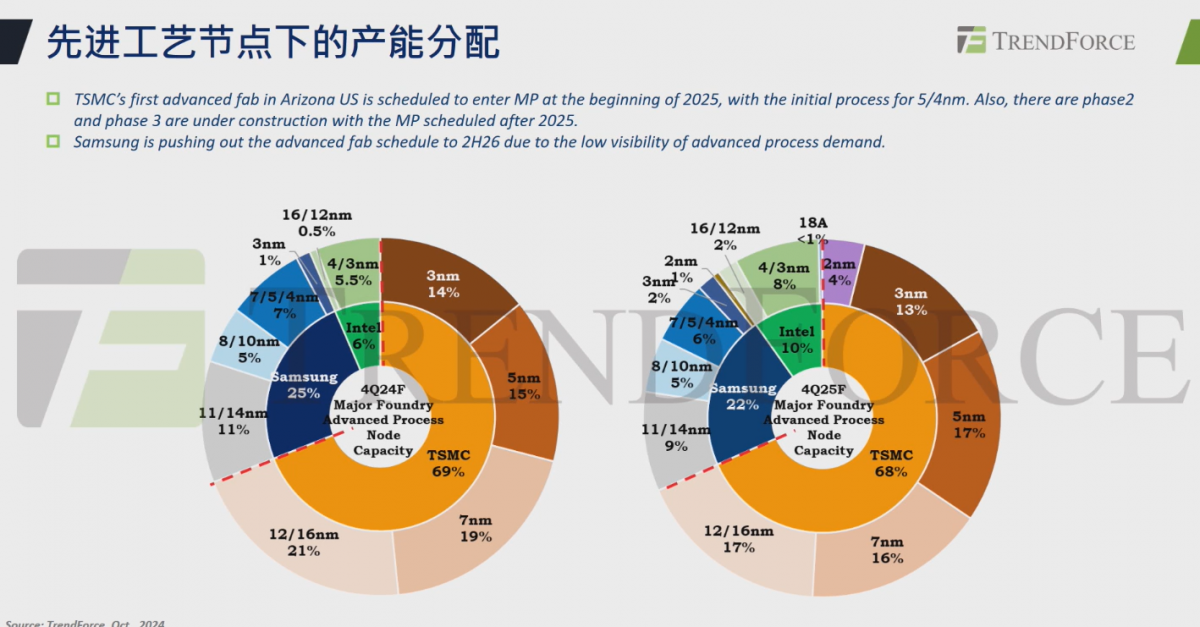

上图是今年年底(左饼图)到明年第四季度(右饼图)各个制程的占比(外圈),以及各晶圆厂的市场份额(内圈)。无论是今年底还是明年底,台积电的市场份额都是将近70%,实际上,在今年第四季度到明年第四季度,台积电3纳米的投片规模并未增加很多,是因为该公司的厂房空间已经排满,期间3纳米制程约占13%至14%。ueSesmc

随着越来越多的客人采用5纳米,5纳米的产能也在持续扩大,达到将近3万片到4万片的规模。之前台积电7纳米工艺的产能利用率不是很好,接下来苹果的一些芯片开始采用7纳米制程,虽然7纳米的占比稍有下降,但其产能利用率也将快速提升。ueSesmc

AI也为晶圆代工带来新的契机

传统的晶圆代工模式是:英伟达、AMD等IC设计公司,在设计好芯片之后委托台积电这类晶圆代工厂来生产制造。但从AI芯片开始兴起之后,逐渐兴起了一个新的模式——随着HBM的兴起,一些云服务提供商,包括谷歌、微软等企业,开始全权委托IC设计公司与晶圆代工厂沟通,开始有HBM3、HBM4与晶圆代工整合的形式。而成熟制程可以做Silicon Interposer(硅中介层),这部分则会委托一些封装测试的厂商来做。ueSesmc

ueSesmc

ueSesmc

虽然当前AI的热度极高,但是在先进制程中,AI芯片的占比还不高。2022年AI芯片只占到先进制程的2%,即使是在2027年该数值也只是7%。因为AI芯片单片的产值非常高,所以AI芯片对产值或者营收的贡献巨大。ueSesmc

ueSesmc

ueSesmc

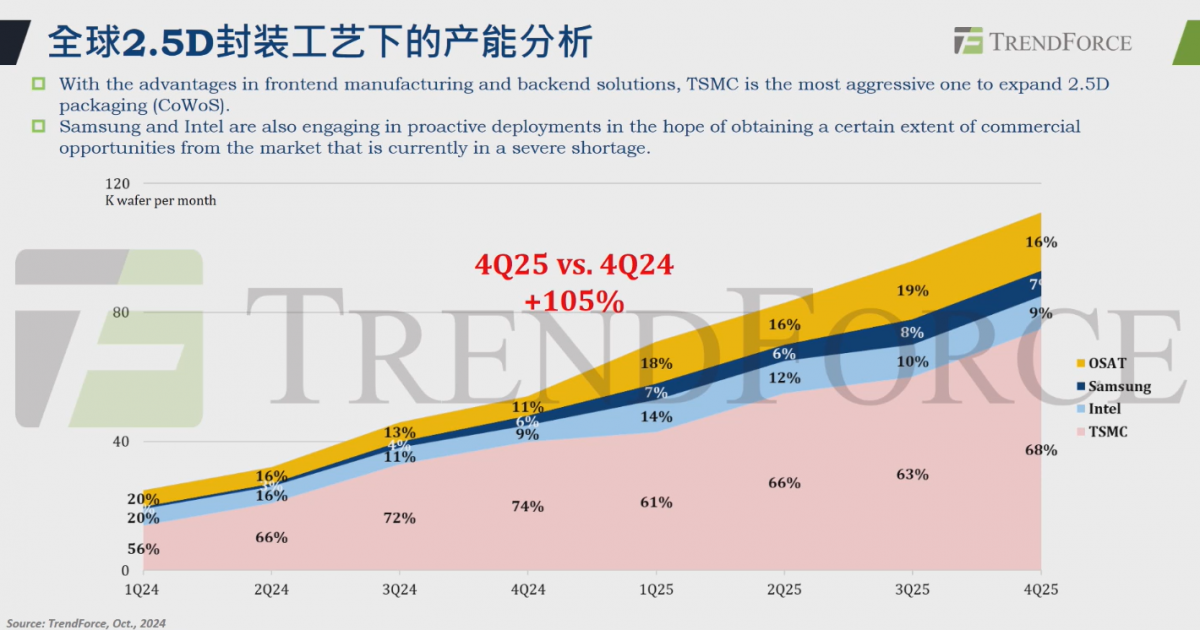

此外,AI芯片与CoWoS封装技术关系紧密,CoWoS是台积电独有的技术。在此基础上,台积电可以提供一条龙的服务,不仅包括生产芯片也涵盖了封装测试。CoWoS的产能增长非常快,从其投片规模增加速度,也可以看出AI的发展非常好。ueSesmc

小结

2025年,晶圆代工市场的主要动力仍为AI芯片,但主要利润由少数公司如英伟达、AMD和ASIC厂商(如谷歌、Facebook)获得;同时,成熟制程的需求上升,汽车零组件调整库存推动市场增长;AM芯片供应商和CSP业者的ASIC芯片需求稳定,HBM厂商寻求代工合作;先进封装厂商扩大2.5D产能,开发3D堆叠技术;未来,端侧AI,如智能手机和PC的发展将拓宽AI应用,可能不依赖先进工艺,适用于多种场景,如农业领域的AI判定,减少人工成本。ueSesmc

责编:Clover.li