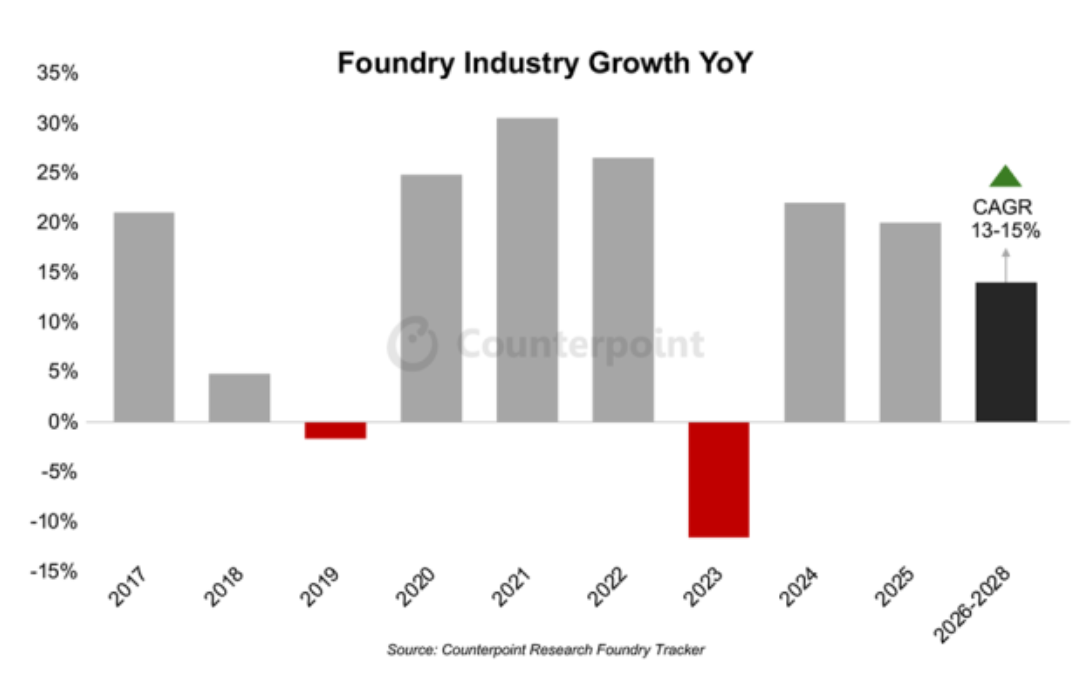

根据Counterpoint Research的预测,2025年芯片代工厂的增长率可能达到20%,主要由台积电和赶上人工智能浪潮的小型竞争对手引领。这一预测显示,增长速度比去年略有放缓。该分析机构表示,2024年芯片行业的代工部门增长了22%,主要受益于从2023年的低迷中反弹。zgUesmc

人工智能在数据中心和边缘计算领域的扩展推动了市场对尖端节点芯片的需求。台积电通过生产5纳米、4纳米和3纳米芯片,并结合先进的封装技术(如该公司专有的CoWoS技术),抓住了这一势头。zgUesmc

Counterpoint分析师Adam Chang告诉《国际电子商情》姊妹平台EE Times:“我们预计2025年晶圆代工厂的整体利用率将在80%左右,先进节点的利用率将高于成熟节点。在中国本土化努力的推动下,该国成熟节点代工厂的需求预计比非中国同行更强劲。”zgUesmc

Chang还指出,由于台积电继续受益于高端智能手机需求和超大规模公司的人工智能相关订单激增,先进节点(5/4纳米和3纳米)的行业利用率预计将保持在90%以上。所谓的超大规模公司,指的是像亚马逊、微软和谷歌这样提供广泛云计算和数据服务的公司。zgUesmc

台积电

台积电在2025年1月份公布的季度财报中预测,其2025年的销售额有望增长高达26%。Counterpoint指出,受人工智能领军企业英伟达(Nvidia),以及智能手机芯片设计商苹果、高通(Qualcomm)和联发科(MediaTek)需求的推动,2025年先进节点的晶圆厂利用率依然强劲。zgUesmc

在资本密集型的芯片行业,利用率是衡量盈利能力的关键指标。然而,由于消费电子、网络、汽车及工业领域终端市场需求疲软,28/22纳米及以上成熟节点的复苏步伐相对缓慢。zgUesmc

Chang表示:“GlobalFoundries、Tower和台积电等,拥有强大绝缘硅衬底技术的代工厂,完全有能力从不断增长的硅光子市场中获益。不过,与主流半导体需求相比,该市场的规模仍然相对较小。考虑到台积电在先进节点和先进封装方面的优势,我们相信台积电仍将是云计算AI需求的主要受益者。”zgUesmc

他还指出,共封装光学技术(CPO)是另一项值得关注的关键技术,它有望成为推动超大规模数据中心硅光子学发展的主要动力。“CPO技术的应用还处于早期阶段。台积电管理层和英伟达CEO黄仁勋都表示,该技术的广泛应用还需要数年时间,预计到2026年或2027年之后才能带来显著的收入贡献。”zgUesmc

zgUesmc

zgUesmc

图1:全球晶圆代工厂年同比增长 图片来源:Counterpoint ResearchzgUesmc

英特尔

台积电是先进封装领域的领导者,但它并不是唯一受益的代工厂。英特尔也在这一领域取得显著进展,特别是其EMIB和Foveros 3D封装技术。英特尔的Foveros 3D堆叠技术主要应用于其自家产品,如采用小芯片架构的Meteor Lake。zgUesmc

“随着半导体设计复杂性的不断提升,英特尔预计将持续投资于先进封装技术的研发,这不仅是为了支持其自家产品的路线图,也是为了吸引外部客户,”Chang表示。zgUesmc

汽车行业步入发展慢车道

Counterpoint预计,汽车半导体的库存调整将持续到2025年上半年,从而影响市场的复苏进程。英飞凌(Infineon)和恩智浦(NXP)等全球集成设备制造商(也即IDM厂商)的高库存水平,很可能导致向成熟节点代工厂的外包减少,从而进一步压低成熟节点的利用率。zgUesmc

“虽然电动汽车和高级驾驶辅助系统的普及确实让每辆汽车中的半导体含量有所增加,但汽车半导体市场目前正经历一次调整,”Chang指出,“汽车市场已经连续数个季度表现疲软,而高利率进一步削弱了需求,因为该行业对宏观经济环境非常敏感。”zgUesmc

根据Counterpoint的预测,2025年之后,晶圆代工行业有望保持稳定增长,从2025年到2028年,复合年增长率将放缓至13%-15%。zgUesmc

报告称,这一长期增长主要得益于3纳米、2纳米及以下先进节点技术的发展,以及CoWoS和3D集成等先进封装技术的加速采用。这些技术进步将成为未来3-5年行业增长的主要动力,主要由高性能计算和人工智能应用需求的增长所驱动。Counterpoint认为,台积电将继续引领行业,利用其技术优势塑造行业趋势。zgUesmc

台积电在全球代工市场中占有超过60%的份额,紧随其后的是三星和英特尔。预计台积电在2025年的资本支出将在380亿至420亿美元之间,较去年的298亿美元有所增加。zgUesmc

芯片设备

根据行业组织SEMI的预测,芯片代工厂将继续在半导体设备采购中占据主导地位。该机构的数据显示,今年晶圆代工行业预计将以10.9%的年增长率增加产能,从2024年的每月1,130万片晶圆增长到2025年创纪录的1,260万片。zgUesmc

SEMI指出,2024年内存行业的增长相对较为温和,增长率为3.5%,预计2025年将进一步放缓至2.9%。强劲的生成式人工智能需求正在推动内存市场的重大变化。对高带宽存储器(HBM)的需求激增,使其与DRAM和NAND闪存细分市场的产能增长趋势形成了鲜明对比。zgUesmc

2025年1月,SK海力士凭借先进存储芯片(尤其是HBM)的强劲销售,首次在年度营业利润上超越内存行业领头羊三星。SK海力士是英伟达唯一的HBM供应商,而其竞争对手三星和美光仍在努力推出自己的HBM产品。zgUesmc

本文翻译自国际电子商情姊妹平台EETimes,原文标题:2025 Foundry Growth Forecast at 20%, Slowing from 2024zgUesmc

责编:Clover.li

扫码分享到好友

扫码分享到好友