IDC最新报告显示,车用及工业用领域半导体则有望在今年下半年(H2)触底。p2wesmc

另据Gartner库存数据、企业财报及政策文件可以看到2025年的新趋势:一方面,汽车芯片市场2025年将呈现显著分化;另一方面,工业芯片市场将于2025年温和复苏。p2wesmc

汽车和工业芯片将迎复苏拐点

IDC最新报告显示,2025年全球半导体市场年增15.9%,该数据虽较去年20%成长率略有放缓,但仍整体将维持健康发展,其中车用及工业用领域半导体则有望在今年下半年(H2)触底。p2wesmc

此外,IDC的报告中还预估:全球半导体市场可望在2028年达到1兆美元;AI的经济影响也将续扩大,预计到2030年将占全球GDP的3.5%。IDC集团副总经理Mario Morales指出,AI基础设施、PC和智能手机的更新换代周期,以及存储需求,成为推动半导体产业成长的三大核心因素。p2wesmc

其实,另一家分析机构TechInsights今年早前也预测称,2025年通信、工业和车用等领域的库存水位有望降低,下半年需求可望复苏,预计包括功率半导体,IC等广泛意义的半导体市场整体预计将呈现低个位数的增长。p2wesmc

从2023年,汽车/工业芯片需求开始放缓,2024年正式进入库存过剩阶段,一直到2025年Q1各渠道仍在去库。根据各分析机构的预测,汽车/工业芯片将迎来触底的节点可能会在今年下半年。p2wesmc

根据Gartner库存数据、企业财报及政策文件,预计2025年汽车芯片和工业芯片市场将迎来以下发展趋势——p2wesmc

- 一方面,汽车芯片市场2025年将呈现显著分化,如MCU、PMIC等通用型芯片,因产能过剩及传统燃油车需求疲软,库存压力持续至2025年二季度末,预计三季度初趋近历史平均水平;功率器件中,碳化硅(SiC)供需缺口因产能扩张收窄,仅高端IGBT维持结构性短缺,市场复苏节奏分化——功率器件于二季度反弹,通用芯片延迟至三季度。

- 另一方面,工业芯片市场2025年温和复苏,核心动力来自中国“新基建”投资及欧美制造业回流。尽管2024年库存仍高于历史水平,但随着库存消化在二季度完成、政策驱动需求三季度回升,工业芯片市场将于下半年实现库存优化,降息对需求的提振则需至年底显现。

不过,值得注意的是,截至2025年Q1,汽车芯片大厂仍在面临业绩下行的压力。p2wesmc

根据英飞凌2025财年第一季度(2024年10月1日至12月31日)的财报显示,该公司的汽车部门收入为19.19亿欧元,相比上一季度下滑11%,主要原因是客户去库存及产能利用率不足导致下降;p2wesmc

- 2024年Q4,安森美汽车营收为10.3亿美元,同比下滑8%,该公司预计,2025年Q1汽车芯片营收还将环比下滑25%左右;

- NXP 2024年Q4财报显示,汽车芯片业务营收17.90亿美元,同比下滑6%,环比减少2%,同时,工业与物联网芯片营收5.16亿美元,同比大幅下滑22%,环比减少8%。NXP还指出,2024年以来,除中国以外的其他市场,电动汽车需求的下降抑制了芯片需求的增长;

- 根据意法半导体2024年全年财报,如果按终端市场划分来看,工业市场收入同比下降约41%,汽车市场下降约20%。该公司CEO Jean-Marc Chery表示,2024年Q4订单出货比仍在1以下徘徊,工业领域复苏延迟、库存调整,以及汽车领域增长放缓的情况让公司业绩持续承压,这些问题在欧洲地区尤为突出。

然而,这起难熬的产能过剩危机,最早可以追溯到几年前的全球“缺芯”潮。p2wesmc

上一轮“缺芯”已重塑汽车供应链

以汽车芯片为例,2021至2022年,汽车行业经历了史无前例的大“缺芯”。当时被报道的原因主要是,新冠疫情爆发初期(2020年),汽车制造商调降预期,削减半导体订单。但在2020年下半年,汽车市场的回暖要早于预期,车企计划重新恢复生产,但因芯片产能短缺而受限。p2wesmc

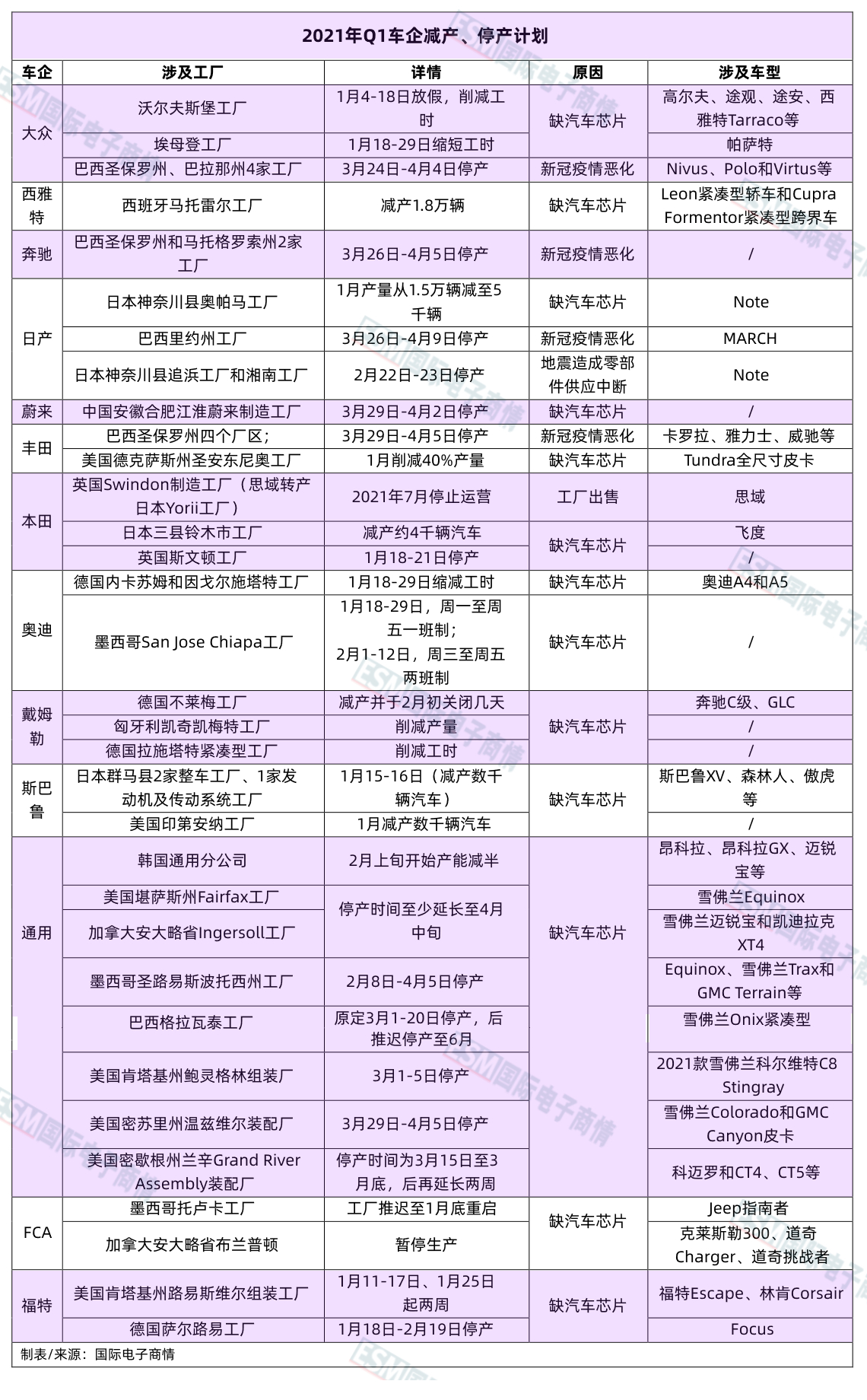

这使得,汽车行业迎来了全球性的汽车“缺芯”危机,集体陷入了“停产潮”。仅在2021年Q1,大众、奔驰、福特、西雅图、通用、斯巴鲁、蔚来、丰田、奥迪、本田等中外车企都因“缺芯”而纷纷减产/停产(详见表1)。p2wesmc

p2wesmc

p2wesmc

表1:2021年Q1全球汽车停产计划p2wesmc

在当时,严重缺货的芯片是应用在ESP(车身电子稳定系统)和ECU(电子控制单元)系统中的MCU。2022年4月,据央视新闻报道,在现货市场,ST生产的STL9369(ESP的核心芯片)的价格,从原来的20元一度暴涨到2,800元(不含税),其价格同比涨幅超过了百倍。p2wesmc

ESP可提升车辆的安全性和操控性,它包括防锁死刹车系统(ABS)和驱动防滑系统(ASR)在内,由转向、车轮、侧滑、横向加速等传感器及控制单元组成。全球主要ESP供应商有博世、采埃孚、大陆、奥托立夫、日立、日信、万都、爱信等。在以上这些供应商中,万都主要为韩系汽车供货、日立/日信/爱信主要为日系汽车供货,采埃孚主要为美系汽车供货,国内车企的ESP和ECU的主要供应商是博世和大陆集团。p2wesmc

当然,在中国也有本土ESP供应商,但与国际供应商相比,前者在全球的市占率并不高。比如,伯特利提供WCBS集成式线控制动系统,该系统融合了TCS(牵引力控制系统)、ESC(电子稳定控制系统)、ABS(刹车防抱死系统)及EPB(电子驻车制动系统)四大核心功能。拿森电子是长城汽车的定点供应商,提供ESP系统。p2wesmc

在汽车芯片供货不足的情况下,一些车企为了少减产、停产,推出了一些阉割了部分功能的车型,这些车型也算是特殊时代背景下的产物。比如,2021年,宝马曾取消了多款车型的中央信息显示屏的触摸屏功能,雪佛兰的多款新车砍去高清收音机功能,特斯拉Model 3和Model Y电动汽车取消前排乘客座椅的腰部支撑等。p2wesmc

晶圆厂的各产线产能都满载运行,甚至还增加了8英寸晶圆产线,一度带动了二手8英寸半导体设备的销售量。但当时全球大部分芯片都紧缺,从规划扩产到实际达产,期间需要数年的时间。无奈远水解不了近渴,当时,还有媒体报道,有些企业高管们甚至直接跑去芯片制造商门口蹲点。p2wesmc

也是在这次的汽车缺芯潮中,车企意识到芯片对汽车的重要性,开始重视起芯片供应商,从而带动了汽车供应链的变革。在此背景下,国产芯片企业与车企的深度协同研发成为新趋势,例如地平线、黑芝麻智能等本土厂商加速与主机厂绑定,推动车规级芯片自主化进程。同时,供应链从传统垂直分工向技术融合的开放生态转型,智能驾驶与电动化需求驱动芯片、算法、整车的一体化整合,重塑行业竞争格局。p2wesmc

相信在此基础上,汽车芯片行业将更加注重供应链的多元化和稳定性,以应对市场波动和不确定性。国产芯片企业有望在技术创新和政策支持下,进一步提升市场份额和技术实力,推动汽车芯片产业的自主可控发展。p2wesmc

小结:

综合来看,2025年汽车芯片和工业芯片市场都将在曲折中前行,逐步迈向新的平衡。对于企业而言,这既是挑战,也是机遇。能够精准把握市场节奏,提前布局,优化库存管理与产品结构的企业,有望在竞争中脱颖而出,实现更大的发展。p2wesmc

然而,市场复苏过程中仍存在诸多不确定性,如全球经济波动、贸易政策变化以及技术迭代加速等,这些因素都可能对芯片市场产生新的影响,需要企业保持高度的敏锐性和灵活性,以应对可能出现的各种情况。p2wesmc

责编:Clover.li

扫码分享到好友

扫码分享到好友