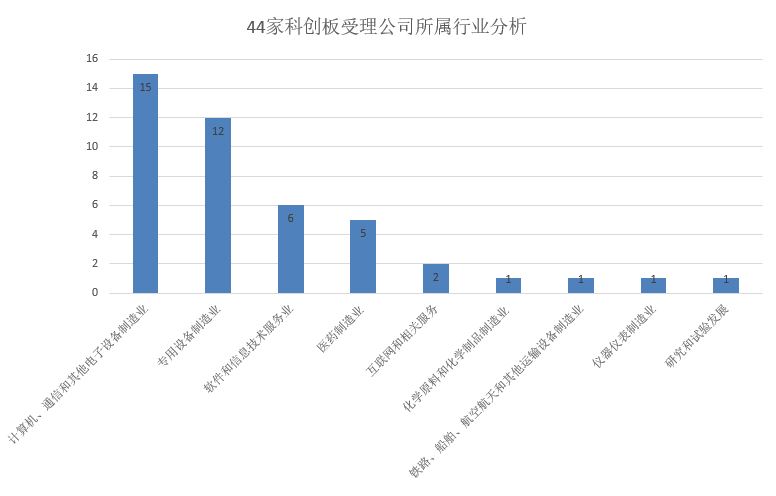

从3月22日到4月3日,不到两周时间,上海证券交易所共披露44家科创板上市申请受理企业。其中,“计算机、通信和其他电子设备制造业”拔得头筹,成为受理公司数量最多的行业。再细分下来,已受理的半导体企业占该行业总体的三分之二,高达10家,当之无愧成为科创板的“当红炸子鸡”。RGAesmc

(编注:以下所有排名不分先后,资料数据来自上海证券交易所的信息披露文件,如有错漏望指正。)RGAesmc

RGAesmc

RGAesmc

RGAesmc

RGAesmc

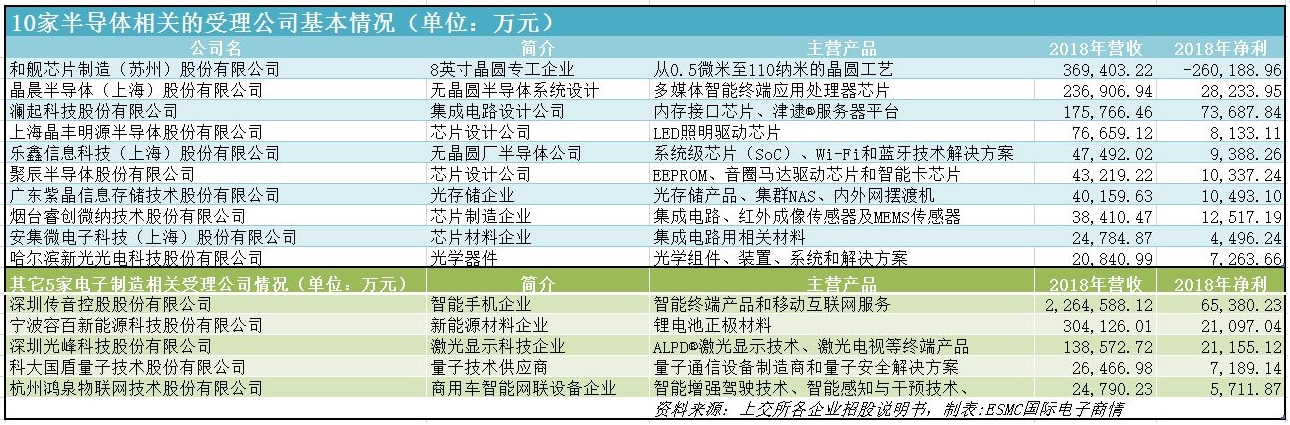

收入方面:2018年9家公司收入在10亿元人民币以下,5家公司收入在10-50亿元人民币之间,1家公司收入超过100亿元人民币,为传音控股(226亿元人民币)。15家公司2018年平均实现收入25.5亿元人民币。RGAesmc

净利润方面,2018年6家公司归母净利润在1亿元人民币以下,6家公司在1-5亿元人民币之间,2家公司超过5亿元人民币,分别为澜起科技(7.37亿元人民币)和传音控股(6.53亿元人民币)。值得一提的是,半导体相关领域中营收最高的和舰芯片(36.9亿元人民币),净利润却是唯一亏损(-26亿元人民币),成为该行业中唯一一个亏损企业。RGAesmc

和舰芯片:营收亚军却亏损最大

和舰芯片制造(苏州)股份有限公司(下称“和舰芯片”)成立于2001年11月23日,注册资本为32.05亿元人民币,法定代表人洪嘉聪。该公司曾用名和舰科技,其股东包括英属维京群岛橡木联合公司、富拉凯咨询(上海)有限公司。RGAesmc

作为晶圆代工企业,和舰芯片在2017年跻身中国集成电路制造十大企业榜单。这家母公司位于台湾的联华电子,在入驻苏州工业园后,享受了诸多政策和人才优惠,也在当地建立起整套晶圆代工生产生态。RGAesmc

本次和舰芯片在申请科创板拟融资25亿元人民币,金额在所有首批9家公司中最高。值得一提的是,在申请科创板之前,和舰芯片曾在2018年中申请在上交所上市案,预计发行新股不超过4亿股,总金额不超过25亿元人民币。RGAesmc

有如此背景的和舰芯片为何成为上科创板企业中亏损最大的公司?RGAesmc

根据和舰芯片近期发布年报显示,2018年的营业收入达36.94亿元人民币,该年净利润为-26.02亿元人民币,且连续三年企业都处于亏损状态。而导致企业连续三年亏损的主要原因,是前期对子公司建厂过度投资等压力。RGAesmc

据了解,和舰芯片在科创板上市阵容包括了两家联华电子的子公司,联芯集成和联暻半导体两家联华电子的子公司。而这些子公司的营收能力仍有待观察。RGAesmc

RGAesmc

RGAesmc

澜起科技:2018最赚钱的IC设计企业

澜起科技是一家IC设计企业,主要经营模式为Fabless模式,该模式下的企业仅需专注于从事产业链中的集成电路设计和营销环节,其余环节委托给晶圆制造企业、封装和测试企业代工完成,由公司取得测试后芯片成品销售给客户。RGAesmc

根据上交所官网披露的招股说明书,澜起科技本次拟发行不超过1.13亿股,拟融资金额为23亿元人民币。RGAesmc

根据招股说明书显示,在内存接口芯片领域,该公司已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,相关产品也已成功进入国际主流内存、 服务器和云计算领域,并占据全球市场的主要份额。RGAesmc

业绩方面,该公司在2017年和2018年的净利润同比增幅分别高达273.8%和112.4%,2018年毛利率超过70%。RGAesmc

需要注意的是,澜起科技的股权分散,不存在实际控制人。 根据澜起科技年报显示,最近三年,公司分别实现净利润9280.43万元人民币、3.47亿元人民币、7.37亿元人民币,后两年的同比增幅分别高达273.8%和112.4%。 此外,由于2018年净利润增幅创下新高,该公司还拿出2.98亿元人民币进行现金分红。RGAesmc

澜起科技在招股说明书表示,公司主营产品主要面向DRAM市场,而韩国三星、SK海力士以及美光科技皆是其主要客户。RGAesmc

根据相关行业统计数据,2018年前三季度,在DRAM市场,三星电子、海力士、美光科技位居行业前三名,市场占有率合计超过 90%。RGAesmc

不过,客户群体过于集中,也不利于企业经营发展,一旦与其中之一的公司停止合作,将给企业业绩和发展带来很大的压力。澜起科技在提交的招股书中也有提醒,大客户的集中也成为了公司的潜在经营风险之一。RGAesmc

传音控股:国产智能手机中的“隐形王者”

号称“非洲手机之王”的国产智能手机公司——传音,成立于2013年,总部设在深圳,注册资本7.2亿元人民币。该公司的产品均外销至非洲、印度等全球新兴市场的50多个国家和地区。RGAesmc

非洲人口约占世界人口总和的15%,对于国内消费类电子企业而言,拥有数量庞大的人口的非洲无疑是巨大的出口市场,而较早进入非洲市场的传音也顺势崛起。RGAesmc

这几年,在国内手机市场呈现逐渐饱趋势的时候,以非洲为代表的地区以及国家成为了驱动全球手机市场的主力。RGAesmc

根据机构调研的数据显示,传音2017年销售额达200亿元人民币,手机出口量1.29亿部。照此计算,传音每部手机的平均单价仅在155元人民币左右。 这样的定价,让传音在过去几年顺利成为非洲、印度市场的主要玩家。RGAesmc

据IDC数据,2017年传音旗下各品牌手机在非洲的市场份额达到45%,并于2017年在印度获得了9%的市场份额,在手机品类中排名第二。RGAesmc

有趣的是,在非洲市场,智能手机并不是传音在非洲的销售主力,它最赚钱的业务反倒是“很low”的功能手机。IDC发布的出货量计算,2018年传音在非洲的总出货量约为1.26亿部,其中智能机出货量比例仅为24%,功能机出货比例高达76%。RGAesmc

值得一提的是,这此申请“科创板”并不是传音第一次向资本市场挺进。早在2017年,传言就曾筹划“借壳”上市。由于当时交易各方未能就交易方案的重要条款达成一致意见,这笔交易宣布终止。RGAesmc

中微半导体:国产半导体设备的明日之星

在科创板申请的众多企业中,被划分到“专用制造设备业”的中微半导体与中国半导体业的发展密不可分。RGAesmc

半导体制造设备和材料是半导体行业最上游的环节,与此同时,集成电路设备制造正是中国芯片产业链中最薄弱的环节。中国在芯片制造领域与其他国家有较大差距。RGAesmc

尽管中国在该领域整体落后,但刻蚀机方面已在国际取得一席之地。RGAesmc

成立于2004年5月的中微半导体是国内首家加工亚微米及纳米级大规模集成线路关键设备的公司,注册资本4.81亿元人民币,主要深耕的领域是集成电路刻蚀机。RGAesmc

值得一提的是,在全球可量产的最先进晶圆制造7纳米生产线上,中微半导体是被验证合格、实现销售的全球五大刻蚀设备供应商之一,与泛林、应用材料、东京电子、日立4家美、日企业一起为7纳米芯片生产线供应刻蚀机,并成功进入到5nm工艺设备研发阶段。RGAesmc

中微半导体除了在蚀刻机领域得到业界的认可,同时其也被外界认为是最有可能在科创板上市的独角兽之一。RGAesmc

最后,附上截至4月3日,上海证券交易所共披露44家科创板上市申请受理企业名录。RGAesmc

RGAesmc

RGAesmc

扫码分享到好友

扫码分享到好友