UM2esmc

相比于4G手机,5G由于频率的增多和4G部分频段的拓展,基本上需要20个左右的双工器和5个左右的极差SAW滤波器,5G对于射频滤波器和开关的需求实现了翻倍。目前安卓手机厂商还无法将5G大规模降价为千元机的一个重要原因,就是5G射频前端模块需要更多的分立件和被动件,成本较高,单机价格下不去导致。UM2esmc

UM2esmc

UM2esmc

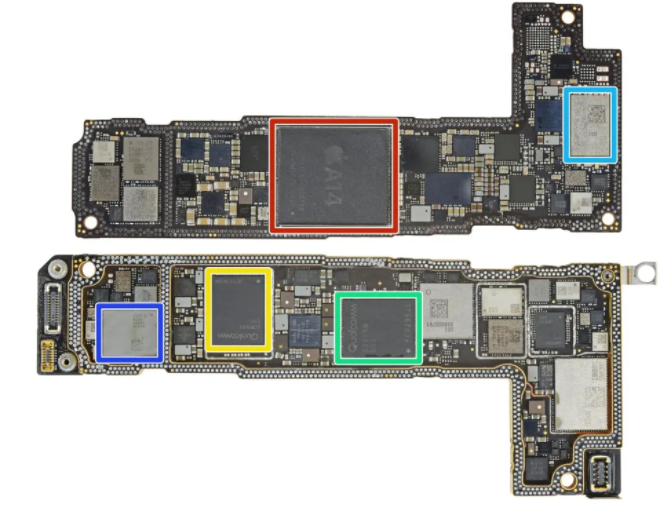

图:绿色:高通 SDX55M 5G modem 射频系统,SMR526 中继 IC蓝色:Avago 8200 高/中 集成双工器的功放模块(iFixit iPhone 12拆解)UM2esmc

以iPhone 12为例,根据第三方计算,整体物料成本比11高了21%达到414美元一台。为配备更多的射频组件,支持 5G相关频谱,iPhone 12的RF子系统的混合成本增加了约19美元,主要供应商是高通、Skyworks,MURATA村田和Avago。其中,PA是Avago 8200 高/中功率放大器,带集成双工。前端模块是Murata 1XR-482,Skyworks的5G mmWave 天线模块。UM2esmc

因为iPhone 12 mini的大砍单,采购高通基带的成本高达96美元,可以买到两颗台积电5纳米生产的A14仿生手机处理器,单机采购成本之高令人咋舌,导致iPhone 12的利润贡献远不及iPhone 11,对苹果利润贡献来说,iPhone12是iPhone系列中最失败的一款产品。UM2esmc

苹果出于控制成本考虑,Qorvo与Skyworks已取代Broadcom成为iPhone 5G PA供货商,Broadcom则仅专注于供应整合n41的中高频P,在此之前,Broadcom几乎为iPhone 11系列中高频PA之独家供货商。由于PA竞争激烈化,博通已对外宣告将出售安华高PA业务。UM2esmc

射频芯片最大的壁垒是5G智能手机需要兼容2G/3G/4G频段,占用面积大,要将整个射频系统实现高度集成是非常困难的,需要多年射频行业累积,比如高通收购360RF(TDK射频业务)后,采用CMOS工艺的3G PA曾风头无两,但是在4G和5G PA上,高通的CMOS工艺PA因为功耗太差被诟病至今。UM2esmc

苹果出于成本考虑,调整了iPhone12的5G PA采购量由6个变成2个。对iPhone尚且如此,基带和RF和5G专利费用和全球芯片产能受阻, 安卓阵营的5G手机要像4G手机一样在大规模普及可以说短期内并不真实。UM2esmc

不过,这也给中国厂商一个在射频前端产业的突围机会,因为最接近产业链,一旦技术上做到了know-how,再在成本和产能上可以做到的优势,产品就有很大的竞争力。事实上,目前供应链上,国产射频厂商的崛起速度非常惊人,本土射频市场正在巨变。UM2esmc

中国手机射频开关之王,豪取60%市场份额

根据数据显示,以一块安卓旗舰手机用的5G射频前端模块单价为25美元例,滤波器占据12-14美元(50%),PA占据6-7美元(30%),开关和LNA占据2-3美元(10%),其他成本大概为1-2美元。5G手机需要兼容2G/3G/4G,为了节省内部空间,中低频段5G射频前端主要以PAMID/L-PAMID(PA+滤波器+Switch+LNA,低频带功率放大器集成双工器)形式存在,接收端主要以LFEM/DFEM(LA+接收滤波器+开关)出货。UM2esmc

UM2esmc

UM2esmc

来源:光大证券研究报告UM2esmc

目前,PAMID/L-PAMID射频模块是蛋糕利润最高的一块,主要供应商为Skyworks、Qorvo、村田、Avago,这部分是因为需要兼容4G的13个频段,对滤波器和PA的性能要求非常高,需要多颗BAW滤波器或者高性能 SAW滤波器,以及多颗PA组合集成一体化,对制造封装工艺要求很高,国产厂商由于滤波器积累不够,进入厂商的验证都很难。UM2esmc

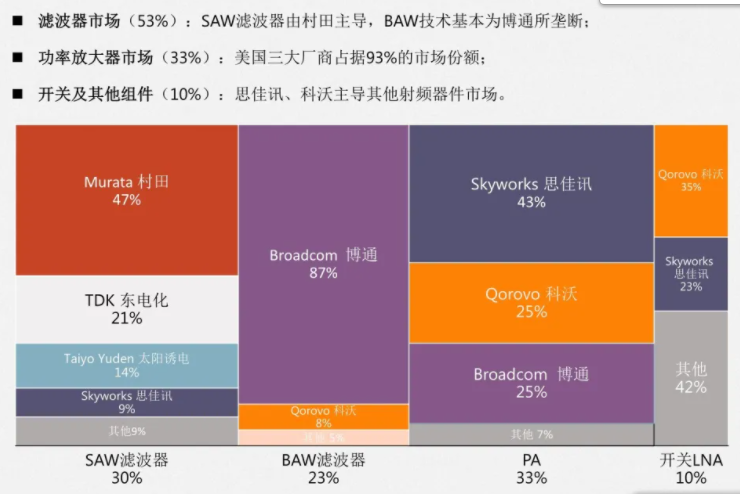

SAW滤波器方面,以村田、TDK和太阳诱电为首的日系厂商长期深耕SAW市场,其中村田全球SAW份额占比达到47%,5G 滤波器为TC-SAW和IHP-SAW。村田的高端TC-SAW达到了BAW滤波器高频频段性能。国产SAW滤波器受制于材料和设备成本,毛利率只有2%,基本不赚钱。UM2esmc

BAW滤波器方面,博通Avago凭借强劲的技术实力和专利布局垄断87%的BAW滤波市场,Skyworks和Qorvo紧随其后凭借模组化配套生产位居第二梯队。同时,射频巨头提供的产品品类涉及各类IC、软件、被动件和封装。BAW滤波器目前仅有天津诺思等小部分量产供货5G小基站,单颗料价格大概在1.5USD。UM2esmc

在LFEM接收端,国产厂商异军突起。射频接收端只需要开关+滤波器+LNA的组合,不需要PA,国内射频PA主要是Fabless,LFEM开关做的最好的是卓胜微,凭借多年模拟IC设计经验,转向Switch和天线调谐开关(Tuner)和LNA的研发,加上开关单价较低,巨头研发投入意愿不强,在进入三星手机供应链后呈爆发式增长,目前卓胜微的开关产品占据手机Tuner开关3G以下市场的70%份额,4G以上手机市场60%的份额,卓胜微在LFEM这块基本已做到了know-how,12寸65nm SOI工艺切片,出货近20亿颗。UM2esmc

无锡卓胜微于2006年做电视模拟IC起家,后转做蓝牙芯片,2013~2014年起切入射频开关(模拟IC),2015年由展讯推荐进入三星手机做射频前端的Tuner开关, 2016~2017年三星成为卓胜微最大的客户,卓胜微在给三星供货中赚取了大量利润,2018~2019年,安卓头部厂商和ODM基本都是卓胜微的客户。UM2esmc

UM2esmc

UM2esmc

来源:卓胜微 官网UM2esmc

目前, 卓胜微的Tuner做到了全球的NO.1, Switch占据全球份额的13%左右,是第二家能量产5G LPAMIF的厂商,并完成上市募集购买二手翻新设备切入SAW滤波器,传闻目前卓胜微意图并购一家PA厂商,完善手机射频模块组合。 UM2esmc

目前,本土射频供应链在开关上跑出了卓胜微,不过,国产射频厂商的焦点都在竞争强度更大的PA上。UM2esmc

PA用量猛增,国产PA能否追上巨头?

扫码分享到好友

扫码分享到好友