f9jesmc

如图4所示,Q1紧缺元器件类别TOP5依次为:MCU(19%)、电源管理芯片(13%)、MOSFET(9%)、存储(9%)、CPU/GPU(8%)。其中,MCU和功率器件依然是最紧缺的元器件类型。在多品类元器件普涨的影响下,终端采购已将备货周期提前了5-6个月。f9jesmc

f9jesmc

f9jesmc

Q1交期叠加延长8-12周,MCU最为紧缺

MCU仍是Q1最为紧缺的元器件,国际半导体大厂的交期普遍高达24-52周,但并非所有的型号都缺货。f9jesmc

根据艾睿电子Q1的市场报告,以市场最紧俏的ST MCU为例,大部分型号都是零库存状态,但诸如32位STR710FZ1H6以及8位STM8S903F3M6和STM8S207M8T6BTR等产品当前都有货。f9jesmc

模拟IC的交期普遍在20-24周,个别厂商交期已高达40周和52周。f9jesmc

MOSFET和分立器件Q1国际半导体大厂的交期普遍在20-40周,个别厂商高达50周。MOS方面Q1国产厂商迎来新进展:士兰微宣布从3月1日起对所有的MOS产品、IGBT、SBD、FRD、功率对管等产品调价;德普微也宣布从2月21日起,针对MOS产品型号做价格调整。f9jesmc

Q1 DRAM交期在14-28周不等,其中DDR2、DDR3的涨幅仍然很明显;DDR4则受到DDR3的追价而持续上扬,3月DDR3 4Gb颗粒均价单月涨幅约6.8%。f9jesmc

从供应端来看,三星、美光、SK海力士三大原厂的DDR3产出仍持续下滑,台厂南亚科已将部分20nm及30nm的DDR4投片转换回DDR3;华邦电子选择重点支持DDR2及DDR3 1Gb/2Gb小容量产品;力积电可能将部分逻辑IC代工产能转移至DRAM。《国际电子商情》预计DRAM供不应求的态势至少延续至今年上半年。f9jesmc

被动元器件方面,Q1国际大厂的交期普遍在16-30周,个别厂商高达44周和52周。Q1钽电容、MLCC最长交期已达30周,国巨4月1日起对芯片电阻、MLCC预计调涨10-20%,首度将合约客户纳入调涨范围。据供应链消息,三星电机部分MLCC产品已于3月1日正式涨价,涨幅达10%-26%,将于4月1日执行。f9jesmc

缺货深层次原因分析

众所周知,缺货涨价的深层次逻辑是“供需失衡”,但这一波元器件缺货涨价是多个因素叠加的结果。此次涨价幅度之大、交期之长、普及面之广几乎可以用“失控”来形容,且将在一段时间内常态化。f9jesmc

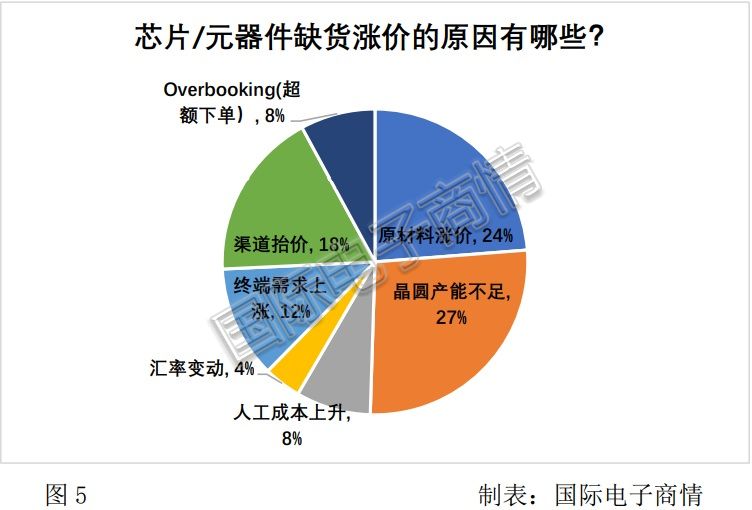

如图5所示,终端需求仅占12%的比重,其余主要受晶圆产能不足(27%)、原材料涨价(24%)、人力成本上升(8%),叠加渠道炒货(18%)、超额下单(8%)、汇率变动(4%)等因素的共同作用。f9jesmc

f9jesmc

f9jesmc

晶圆产能紧张、原材料涨价二者相加已超过50%的比重,足见其影响之深远。值得注意的是,原材料涨价的影响已传导至消费者末端。3月初,因铜价大幅上扬,美的、TCL、志高、海信、奥克斯等家电企业不堪重负,已相继将部分产品价格上调5%至15%。f9jesmc

1、晶圆产能紧缺

扫码分享到好友

扫码分享到好友