2021年第二季度电子元器件采购调查报告出炉!

从Q2开始,新冠疫情在东南亚、南美、欧洲等国家凶猛反扑,让本有望在Q2持续快速修复的电子产业链再次蒙上阴影,部分半导体原厂对芯片的再次提价也加剧了供需紧张气氛。今日,《国际电子商情》“2021年第二季度电子元器件采购调查”正式出炉,希望为大家复盘Q2芯片市场供需提供一些参考。(注:80%标本为大陆企业)。

从Q2开始,新冠疫情在东南亚、南美、欧洲等国家凶猛反扑,让本有望在Q2持续快速修复的电子产业链再次蒙上阴影,部分半导体原厂对芯片的再次提价也加剧了供需紧张气氛(延伸阅读:2021年Q2-Q3厂商涨价信息一览)。今日,《国际电子商情》“2021年第二季度电子元器件采购调查”正式出炉,希望为大家复盘Q2芯片市场供需提供一些参考。(注:80%标本为大陆企业)。 KaNesmc

Q2全球经济恢复状况及PMI变化

第二季度全球半导体产业复苏的快慢,依然取决于疫情的有效控制、疫苗接种的速度和各国财政、货币政策的稳健程度。Q2巴西、哥伦比亚、英国、阿根廷、印度、印尼、俄罗斯、南非等国家和地区疫情反扑形势严峻,本寄希望于Q2快速反弹的半导体产业又出现变数,主要体现在半导体原材料运输、芯片产能不足、交期延长等问题。KaNesmc

制造业采购经理指数(PMI)是衡量全球经济稳健与否的风向标。综合国家统计局、中国物流与采购联合会的数据显示(表1),除少数国家外,大部分欧美国家制造业活动在Q2明显回暖,亚太国家除印度6月份有显著下滑外,其余国家大多处于稳定态势。KaNesmc

先看欧美。虽然欧洲的疫苗接种进展慢,且政府重新升级了对人口流动的管控,但该地区PMI仍创下历史新高。再看美国,制造业投资加大、疫情好转、财政刺激措施到位以及终端需求恢复是拉动PMI爬升的主要因素。可见,下半年全球经济活动能否恢复正常,仍取决于疫苗接种的进展和各项隔离措施的解除,以及各国财政激励政策的推行。KaNesmc

KaNesmc

KaNesmc

最后看中国的PMI情况(图1)。在上游价格过度上涨带来的短期“扭曲供需”效应下,Q2中国制造业PMI出现连续3个月下滑。KaNesmc

KaNesmc

KaNesmc

2021年4月中国制造业PMI为51.1%,比上月回落0.8%;5月中国制造业PMI指数为51.0%,比上月微落0.1%;6月中国制造业PMI指数为50.9%,比上月回落0.1。尽管如此,中国制造业PMI一直位于荣枯线(50%)以上,表明我国企业生产经营活动总体稳步增长。同时,中国对疫情的严格管控和夯实的制造业基础,使其具备强劲的反弹动力。KaNesmc

Q2采购额变化情况一览

从采购金额来看(图2),今年Q2同去年Q2相比走势较为一致,但也有几个较大的变化:一是500万元-1000万元区间的采购金额在今年的Q2有了较为明显的提升,二是1亿元-5亿元区间的采购金额也明显高于去年同期,但去年5亿元、10亿元以上采购金额的企业要比今年多出很多。KaNesmc

KaNesmc

KaNesmc

整体而言,采购金额在5000万元以下的企业仍占据了主导,占比高达70%以上(2021年Q2为71%,2020年Q2为75%),说明参与此次调研的中小企业居多。(注:因不同季度参与调研的企业样本不同,Q1和Q2数据对比可能存在一定的误差)。KaNesmc

KaNesmc

KaNesmc

从今年Q2和Q1采购金额的变化幅度来看(图3),采购额呈正向增长的占比分别达到79%和78%,几乎无明显变化,但Q2采购金额增长10%以上的企业(占比60%)占比较Q1(占比53%)明显增多。Q2采购金额增长的动力主要来自需求端(如5G、AIoT、大数据、新能源汽车、工业互联网等)的增长,但不排除终端“超额下单、重复下单”的情况发生。KaNesmc

挑战仍来自供应端,供需差进一步拉大

如图4所示,2021年Q2采购面临的挑战包括:缺货涨价(36%)、未建立安全库存(15%)、供应商没有规模支持能力(12%)、物流受阻(8%)、分销服务灵活性差(10%)、物料采购过于集中(7%)、产品质量问题(2%)。KaNesmc

KaNesmc

KaNesmc

毋庸置疑,挑战仍来自于上游供应不足。相比Q1面临的挑战,Q2有三项发生了微妙的变化,一是缺货涨价的占比由Q1的45%下滑到Q2的36%,这说明业界对缺货涨价的现实接受程度提升;二是“供应商没有规模支持能力”、“分销服务灵活性差”这两项的比重显然比Q1高,这说明在缺货涨价的大前提下,采购端对上游原厂和分销商的稳定供货能力和综合服务格外看重,对它们提出了相比以往更高的要求。KaNesmc

可以看到,这波缺货涨价让供应链上下游企业之间的合作关系进入了新的考察期,以往稳定的合作关系如今可能变得动荡和不确定,因此该阶段也是供应链关系重建的关键时期,有供货实力和综合服务能力的原厂和分销商会迎来新客户机遇。与此同时,现货市场的信任机制也在发生变化,“按小时报价”的规则可能伤及原有的稳定合作关系,信用危机一触即发。KaNesmc

KaNesmc

KaNesmc

采购端应对挑战的方法(图5)跟前几个季度并无大的不同,但“寻找替代料”、“多供应商策略”、“加强国产化”选项比重显著提升,共占据了51%的份额,这反映出当下采购端最为真实的状态——寻找替代。KaNesmc

据《国际电子商情》观察,除了国际品牌料号之间形成替代之外,本土化发展势头迅猛,这对本土半导体原厂来说是一个非常好的契机。KaNesmc

作为中间“桥梁”的分销商应对挑战的方法,当务之急是利用自身的资源,联动上游原厂为下游客户做风险性备货,建立安全库存,同时提升公司存货周转率和资金利用率。KaNesmc

在这一波缺货潮中,头部分销企业因具备更多获取上游资源的优势,获得下游新客户的几率大大增加,艾睿电子、安富利、大联大、富昌等ToP级别的代理商凭借丰富的上游资源和综合服务能力获得良性发展,同时这些企业正在加快数字化供应链的搭建,以领先的AI技术等手段主推供应链良性发展。KaNesmc

本土分销商也在发生变化,深圳华强在2021年Q1末的存货比2020年末增加了32.22%,中电港丰富的库存和供应链服务也获得了诸多新客户青睐,力源信息开始加速本土MCU的技术开发和替代进程,成为分销行业的新气象。KaNesmc

我们看到,“供不应求”的市场行情让中上游企业获益颇丰。除原厂获益外,以力源信息、商络电子、深圳华强为代表的本土分销商企业在Q1、Q2迎来了非常可观的业绩增长。但另一方面,对分销商而言,备货也存在很大的风险,如何精准备货让库存一直处于安全水平,很考验分销商的综合实力。KaNesmc

Q2紧缺元器件品牌及类别分析

如图6所示,Q2最为缺货的品牌依次是ST(15%)、TI(14%)、NXP(11%)、Infineon(8%)、Onsemi(7%)和Renesas(5%),这几大品牌在Q2的缺货程度都比Q1要高出1%-3%。KaNesmc

分析原因可得出,这些ToT级品牌的IC和元器件产品多集中在模拟器件,一部分跟新能源汽车对模拟元器件的需求增加有关,另一部分跟消费类产品对模拟IC的需求保持旺盛有关,外加这些半导体原厂的后段工厂多集中在越南、马拉西亚等疫情反扑严重的东南亚国家,原料运输、产能会受到一定程度的影响。KaNesmc

KaNesmc

KaNesmc

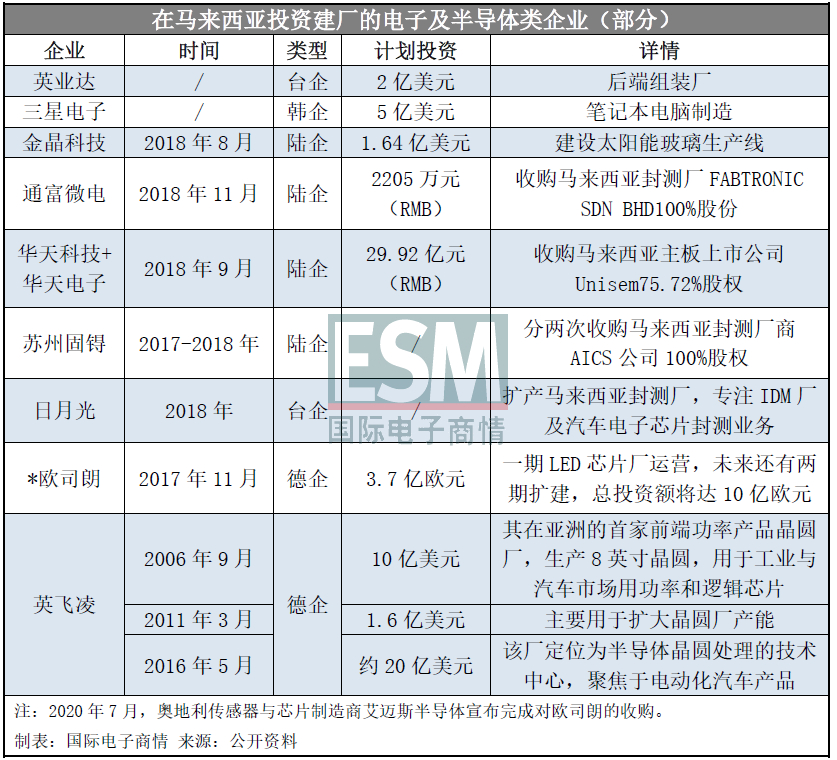

据《国际电子商情》的报道,截至6月29日,马来西亚一周内新增新冠肺炎确诊病例超过5000例,截至6月27日,仅6.4%的人口疫苗接种完成两剂疫苗接种。对此,马来西亚决定无限期延长全国封锁措施(延伸阅读: 日增超5000例!马来西亚宣布无限期封锁,恐加剧缺芯危机 ),半导体原材料及芯片进出口通关速度及运输时间都会受到影响,其次疫情的严重必将影响工厂的开工率和产能输出能力,进而影响产品交期。KaNesmc

KaNesmc

KaNesmc

权威数据显示,东南亚在全球芯片封测业市占率近27%,而占其中13%份额的马来西亚作为全球最重要的半导体封测基地之一,同时也是全球七大半导体出口中心之一。据悉,马来西亚在2019年仅半导体封测业务收入就高达287.6亿美元(约人民币约1857.8亿元 *6月29日汇率)。KaNesmc

KaNesmc

KaNesmc

如图7所示,Q2元器件紧缺程度ToP5依次是:MCU(23%)、电源管理(18%)、MOSFET(8%)、显示/驱动IC(8%)和存储(7%)。KaNesmc

从调查结果可看出,变化比较显著的是MCU和电源管理IC,相比Q1紧缺程度仍有加大,MCU由Q1的19%上升到Q2的23%,电源管理IC由13%上升到18%。KaNesmc

值得一提的是,受到主动芯片紧缺的影响,MLCC和芯片电阻等被动元器件的需求受到抑制,分别由Q1的7%、6%下降到Q2的3%和2%。KaNesmc

Q2交期持续拉长,终端制造业压力陡增

正如艾睿电子、富昌电子在近期市场行情报告中的陈述,当前大多数制造商都面临着某种程度上的货期延长。无论其原因是对某些产品类型单纯的需求提升、或是出于原材料的缺乏,抑或是由于物流方面的挑战,预计货期的延长将会加速并持续。这些代理商认为,目前所经历的行情至少将持续到今年第四季度。KaNesmc

第二季度采购端面临的压力仍在升级,采购的实际拉货量仍不达预期,备货周期依然高达6个月及以上,重复下单、超额下单现象尚存。KaNesmc

KaNesmc

KaNesmc

如图8所示,相比Q1, Q2采购端实际的拉货量在总需求量中的占比主要集中在10%-70%这个区间,且该区间明显较Q1高出不少;70%-90%区间明显比Q1要低出不少;90%-100%区间Q2有些许的反弹。整体来看,Q2采购的实际拉货量依然不够理想,绝大部分企业没有达到采购预期,供需矛盾依然尖锐。KaNesmc

KaNesmc

KaNesmc

在疫情依然严峻的形势下,采购端的备货周期(图9)依然长达6个月(占比37%,占主导),其次是3个月(21%)和9个月(18%),这说明采购端对未来供需走势依然信心不足,提前备货、建立安全库存依然是首选之策。KaNesmc

KaNesmc

KaNesmc

众所周知,采购超额下单对原厂来说是一个危险信号,非真实需求可能导致原厂盲目扩产,以致于在供需大反转到来之时变得被动并造成损失,但Q2“超额下单”(图10)依然占据67%的比重,值得行业警醒。KaNesmc

最后来看交期,据调查结果显示,相比Q1,Q2紧缺元器件的交期并未有太大的改变,如部分型号的MCU、模拟IC、MOSFET和分立器件交期最长仍高达50周,DRAM交期在14-28周不等。在被动元器件方面,受到主动件紧缺的抑制作用,Q2紧缺程度有所缓和,没再出现大的价格抬升现象,交期普遍在16-30周。KaNesmc

在第一季度的调查中我们已经做了预测,诸多中小OEM/ODM/EMS企业因没有原厂合约价和供货保证而境况堪忧,这些企业因芯片紧缺而导致实际拉货量占据采购需求总量的比例非常低,未来减产、停产的风险很大。KaNesmc

事实证明,Q2这一态势正在形成并有继续恶化的可能,已有不少知名终端品牌释放出可能涨价的消息(延伸阅读:外媒:芯片涨价效应已传导至下游消费端!)。KaNesmc

KaNesmc

KaNesmc

根据调查结果(图11),若缺货涨价在短时间内难以缓解,制造业面临的危机按照权重大小可依次排列为:(1)资金链断裂,中小企业陷入倒闭潮;(2)停止新项目开发,或砍掉部分老项目;(3)同供应商(包括原厂和分销商)的稳固合作关系生变;(4)采购/供应链管理人员因压力倍增转行或跳槽;(5)将成本压力转嫁给最终消费者。KaNesmc

整体而言,未来全球经济的复苏仍将取决于各国疫情发展、疫苗接种情况、地缘政治以及各国财政/货币政策的刺激力度。半导体产业的恢复必须是基于该前景之下的复苏和反弹。KaNesmc

目前,东南亚、欧美、南非疫情仍存在变数,如果缺货涨价现象短时间内仍难以缓解,终端制造业必将减少需求或抬价以缓解压力,而当该“牛鞭效应”反向传导至供应端,恐又将加剧供应端产能调配和需求预判的困扰,供应链修复的周期恐怕再次拉长。正如某业界人士所说,这一轮脱离供需基本面的上涨产生的不利影响后劲会很大,伴随后续短期效应消退、生产重回匹配需求节奏,价格上涨对供给的抑制若会逐步显现,“虚火”的供给侧会面临更大幅度的调整风险,值得行业警醒。KaNesmc

关联阅读:

2021年第一季度电子元器件采购调查报告出炉!KaNesmc

重磅!2020年度中国电子元器件分销商营收排名出炉!KaNesmc

全球首发!2020年度国际电子元器件分销商营收排名KaNesmc

2020年第四季度电子元器件采购调查报告出炉!KaNesmc

2020年第三季度电子元器件采购调查报告出炉!KaNesmc

2020年第二季度电子元器件采购调查报告出炉!KaNesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 全球半导体设备市场,方兴未艾!

近日,Tokyo Electron(以下简称“TEL”)宣布,将在日本宫城县建造一座新的生产大楼,由TEL的制造子公司TEL宫城公司

- 中国北大研究团队,氮化镓技术获新进展

近日,北京大学物理学院杨学林、沈波团队,联合宽禁带半导体研究中心等多个科研机构,在氮化镓外延薄膜中位错的原

- 2025年数据中心五大趋势

数据中心/云计算可以说是人工智能领域的核心,占据了英伟达总收入的85%~90%。

- 重庆发布新政,聚焦高端芯片与器件发展

近日,重庆市人民政府办公厅印发《重庆市推动经济持续向上向好若干政策举措》,提出支持科技领军企业、产业链龙

- 消息称苹果取消Mac连接AR眼镜,独立AR眼镜研发仍推进中

2月10日消息,据彭博社记者马克·古尔曼报道,苹果公司取消了一款与Mac连接使用的AR眼镜项目,但仍在积极推进独立

- 三星2nmSF2工艺试产良率约30%?

韩国媒体TheBell报道,三星正在为旗下自研处理器Exynos2600投入大量资源,以确保其按时量产。

- 2024年Q4平板电脑市场整体增长放缓,iPad占据40%市场份额

尽管全球平板电脑市场在2024年的大部分时间都保持着两位数的增长,但在2024年Q4,平板电脑出货量仅同比增长3%。

- AR微显示厂商Cellid完成1300万美元融资

2月7日,日本AR眼镜光学厂商Cellid宣布,公司通过定向增发完成总额1300万美元(约人民币9478.95万元)的融资。

- 多家半导体大厂官宣换帅!

近日,多家媒体发布消息称,瑞芯微前副总经理陈锋将出任Arm在中国的合资公司安谋科技首席执行官(CEO)一职。

- 全球半导体厂商营收10强排行榜出炉!

美国市场研究机构Gartner发布2024年全球半导体厂商营收排行榜。

- 2024年先进封装晶圆占比近半

随着传统扩展方式的成本和复杂性上升,先进封装已成为满足人工智能(尤其是大型语言模型训练)性能需求的一种方式

- 2024年AIPC未能提振笔电市场,仅从2023年的低点温和增长5%

2024年Q4,全球笔记本电脑出货量同比增长了6%,达到5450万台。

- 英飞凌在泰国新建后道工厂,优化和丰富生产布局

英飞凌位于曼谷南部沙没巴干府的新后道厂破土动工,该厂将扩大公司在亚洲的生产布局。

- 芯耀辉:从传统IP到IP2.0,AI时代国产IP机遇与挑战齐飞

2024年,集成电路行业在变革与机遇中持续发展。面对全球经济的新常态、技术创新的加速以及市场需求的不断变化

- 艾睿电子与印尼初创协会合作,支持本地科技初创公司

雅加达,印尼- 2025年1月14日 - 全球技术解决方案供应商艾睿电子(Arrow Electronics)与印尼初创协会合作(STARFIN

- 【凯新达科技】新年欢聚,共绘年会精彩篇章!

无畏挑战 共创未来祥龙回首留胜景,金蛇起舞贺新程。在2025年元旦新年之际,深圳市凯新达科技有限公司(以下简

- CES 2025新品:摩尔斯微电子推出Wi-Fi芯片MM8108

最新Wi-Fi HaLow片上系统(SoC)为物联网的性能、效率、安全性与多功能性设立新标准;

配套USB网关,轻松实现Wi- - ST与彭水共绘可持续发展新篇章

随着与三安光电的碳化硅合资工厂落地重庆,2024年6月,意法半导体与重庆市彭水自治县同步启动了可持续发展合作

- 【凯新达科技】2025年度旅游活动景点精彩报道

凯新达科技 自由之旅 征途同行

- 超高性价比AI电脑:英伟达NVIDIA Jetson Orin Nano Super真香!iCEas

NVIDIA Jetson Orin™ Nano Super 开发者套件是一款尺寸小巧且性能强大的超级计算机,重新定义了小型边

- TI推出新一代支持边缘AI的雷达传感器和汽车音频处理器,改进车内驾

德州仪器今日推出了全新的集成式汽车芯片,能够帮助各个价位车辆的驾乘人员,实现更安全、更具沉浸感的驾驶体验

- 【原厂入驻】飞虹半导体现已入驻iCEasy商城!

广州飞虹半导体科技有限公司成立于广州越秀区,诚信经营20多年。主要研发、生产、经营:场效应管、三极管等半

- 携手共进,江波龙与电子五所在中山展开深度交流

近日,半导体存储品牌企业江波龙与工业和信息化部电子第五研究所(中国赛宝实验室,以下简称“电子五所”)在江波龙

- 【原厂入驻】迈巨微电子现已入驻iCEasy商城!

深圳迈巨微电子有限公司深耕锂电池管理芯片领域,围绕电池健康和安全,电池电量计算二个核心技术能力,提供完善的