上周台积电投资者会议上,台积电宣布基于其大规模新厂建造计划,2022年其资本支出(CapEx,实物资产买入或升级)会达到400-440亿美元。事实上,在此之前,按照台积电2021年下半年公开的多项投资计划,装备供应商就已经预期了台积电2022年必然要增加资本支出——只不过400-440亿美元这个数字,还是比此前行业预期的380-420亿美元明显更多。NGWesmc

台积电2021年的资本支出是300亿美元,仅是这个值,从前端晶圆装备的角度来看,就已经差不多是Intel的2倍了。NGWesmc

目前在尖端制造工艺上仅剩的三个市场参与者分别是台积电、三星和Intel。去年Intel和三星都曾壮志踌躇地表示,将在未来新工艺上取得晶体管性能、功耗、密度等层面的业界领先地位;未来预计每年花在逻辑半导体工厂上的开销会超过250亿美元。250亿美元就造新厂、扩产能的角度来看,的确能够看出新工艺很费钱。但这次,显然台积电将花销的天花板再一次抬高了。NGWesmc

NGWesmc

NGWesmc

未来2年的市场预期

去年年中,至少就部分消费电子设备市场——如手机、PC领域的供应链就已经开始反思和担忧工厂产量供过于求的局面可能会在2022年显现了。但从台积电的预期及发布来看,2021之后半导体产业的驱动力仍然相当足。NGWesmc

台积电预计半导体产业的增速大约在9%左右,他们预测foundry厂的增长率则会达到20%,而台积电自身的增速会在25-29%之间。总的来说,2022-2023年foundry代工业务会占到逻辑半导体晶圆生产的30-35%;台积电则占据foundry市场的2/3。NGWesmc

此前台积电对于2021年的预期是250-280亿美元的投入,但实际上最终的投入达到了300亿美元。于此台积电表示在产能扩张方面,2022年要投入400-440亿美元。在这组数字面前,三星大约是难以望其项背的了。而且如我们此前探讨的,3nm时代台积电仍将在技术层面保持较大的优势。NGWesmc

台积电的信心很大程度上当然是来自其客户——台积电的客户似乎普遍对数字化转型大趋势能够为行业带来的机遇相当看好。NGWesmc

NGWesmc

NGWesmc

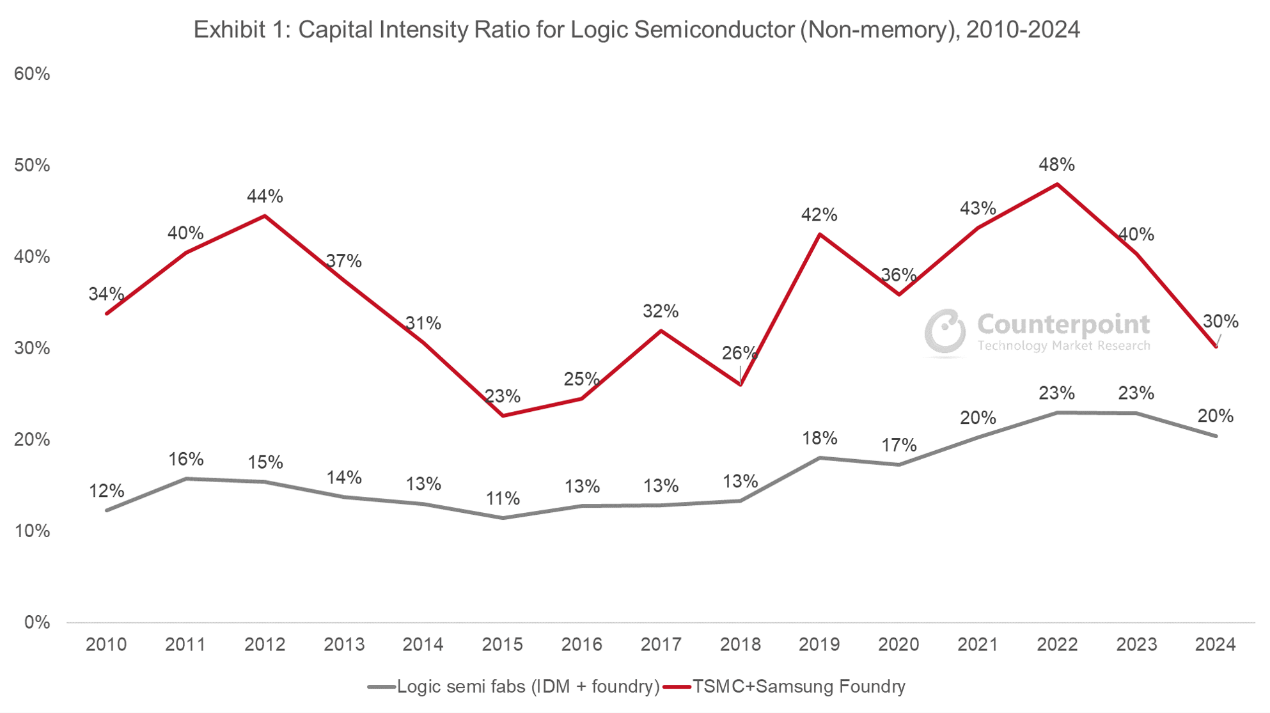

来源:Counterpoint ResearchNGWesmc

市场研究机构Counterpoint Research前不久画了张图,用以表现前端晶圆装备资本密度——即资本支出与营收之比这些年的变化趋势。这个值可用于反映未来的市场成长。上面这张图中,灰色那条线表示的是整个逻辑电路半导体行业(包括foundry厂与IDM);而红线表示台积电和三星两家foundry厂的情况。NGWesmc

加入台积电对于2022年的预期,以及其他工厂投资的未来展望,预计资本密集率2022、2023年能够达到23%,成为过去20年的最高点。NGWesmc

另一个能够比较现实地反映台积电看好未来市场的值,在于部分客户的预付款。除了联发科这种关系十分密切的合作伙伴,或者苹果这样的大主顾不需要为产能支付预付款(SemiAnalysis甚至报道称,苹果在早期削减订单、或年中增加订单都不需要额外支付费用),高通、英伟达之类的客户会支付很大数额的预付款。NGWesmc

台积电从去年Q3开始接收确保产能的预付款——这些预付款主要是客户需求台积电计划之外的产能部分。SemiAnalysis消息称,过去6个月台积电已经拿到67亿美元预付款,后续还将持续拿到更多。这些钱几乎可抵消制造的额外支出。仅英伟达一家此前贡献给台积电的预付款就超过了30亿美元,其中一部分用于封装和测试。NGWesmc

台积电在会上另外还再次强调,2023年年初准备要出货的N3工艺节点之下,其流片量是多于相同时间跨度下N5的流片量的。可见华为的空缺,已经由苹果、Intel、AMD等客户彻底填补且有盈余——而且需要考虑更大规模的应用市场需求,比如5G、HPC。NGWesmc

钱用在哪里?

资本支出的钱当然是用在建厂、扩产、装备、材料等方方面面了。当然我们无法很细致地了解微观层面钱的去向(在3nm节点之后,更多的花销要用在光刻机之外的材料装备方面,包括沉积、刻蚀、测量检查以及先进封装相关的用具上),不过台积电还是谈到了2022资本支出计划:NGWesmc

台南的P5-P8 Fab 18扩产,主要是4nm、5nm和3nm;亚利桑那Fab 21,5nm的初期阶段;南京Fab扩产,主要为28nm;新竹Fab 20,2nm制造初期构建;熊本Fab,28/22nm为其本地客户做准备;高雄Fab,7nm初期阶段。NGWesmc

NGWesmc

NGWesmc

如果按照工艺节点来划分,那么台积电目前一半的营收是来自于7nm和5nm工艺——而且至少在这两个工艺节点之下,Intel和三星都很难在技术上与台积电一战。SemiAnalysis和Counterpoint Research都在报道中提到,2022年要支出的400-440亿美元,其中的大头会用于7nm、5nm、3nm或2nm工艺(70%-80%)。Counterpoint认为,苹果和Intel就尖端工艺部分,在2023年以后会对台积电持续提出更大的需求量。NGWesmc

而10%将用于mask和先进封装技术,如CoWoS、SoIC和InFO——近期我们也将就台积电的先进封装工艺做更深入的技术层面的探讨。此前虽然我们也已经就Intel和台积电的先进封装技术做过对应的报道,后续我们的探讨还将更加系统和深入,各位读者可做留意。2.5D/3D封装作为如今的大热门,也是异构集成未来发展的主力,往后会愈发成为热点。NGWesmc

最后还有10-20%则用于特种和传统技术,其中CMOS图像传感器、射频会是重点。NGWesmc

NGWesmc

NGWesmc

而到具体的应用方面,作为尖端工艺市场的大头,智能手机自然仍是台积电的主要市场方向——毕竟手机用量是足以摊薄尖端工艺所需的巨大资本支出的。如果从营收增长率的角度来看,汽车是增速最快的;不过从增长基数来看,增长最快的类别实际上是HPC(高性能计算)。NGWesmc

不过台积电此处列出的HPC,和我们理解的HPC还是略有差异。台积电将苹果M1、AMD的CPU、英伟达GPU,以及用于networking的ASIC和NIC都算作HPC。那么这一定义下的HPC,作为第二个主要营收力量,也就不足为奇了(似乎当下热门芯片种类之一的DPU也在其中)。而且事实上,社会数字化转型过程里,带动的HPC发展也算是常规。HPC这个类别极有可能在台积电的营收列表里,于明年超过智能手机,成为最赚钱的业务方向。NGWesmc

NGWesmc

NGWesmc

从前文Counterpoint给出的逻辑电路半导体资本密集率走势图来看,至少2024年以前都还有极大的发展空间。即便某些个别领域走向饱和,5G、HPC、汽车等应用还将对半导体产品提出更为海量的需求。像台积电这样的上游角色必然是要在这两年赚得盆满钵满的。NGWesmc

台积电自身预期长期可超过53%的毛利率,比早前的预期值更高,这应该是很多行业分析师去年没有预料到的。而且随着5nm、4nm这样的工艺进一步走向成熟,台积电的业绩还会更好看。SemiAnalysis统计了台积电的wafer均价变化,从2017年至今都似火箭般飞升。这和尖端工艺所需投入成本走高自然有很大的关系。而且这种趋势还将在一段时间内持续。NGWesmc

责编:Elaine