与此同时,第十九届中国半导体封装测试技术与市场年会(CSPT 2021)也刚刚在江阴落下帷幕,中国半导体协会封装分会当值理事长,长电科技董事兼首席执行长郑力发布了《中国半导体封测产业现状与展望报告》。oD9esmc

我们引用并综合了两份报告中的核心内容,希望能够借此比较完整的勾勒出中国大陆封测产业的全貌,有助于读者加深对中国封测产业现状的认知与理解。oD9esmc

TOP10企业专利排行榜解读

一、龙头企业创新优势明显

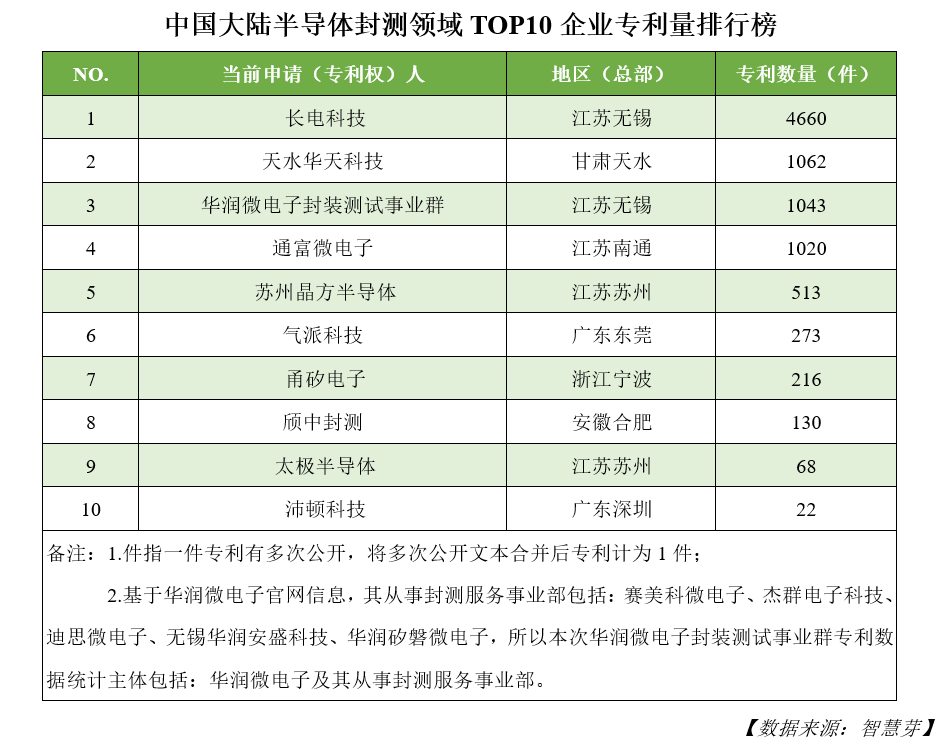

从截止2022年1月14日公开的专利数据来看,专利申请量超过1000件的企业共有4家。专利申请量最高的企业为长电科技,以4660件专利申请位居首位,为封测领域中国大陆创新龙头;第二名为天水华天科技,申请量为1062件;华润微电子封装测试事业群和通富微电子分列第三和第四位,苏州晶方半导体以513件的专利申请量,位于榜单中间位置。oD9esmc

oD9esmc

oD9esmc

图1:中国大陆半导体封测领域TOP10企业专利量排行榜oD9esmc

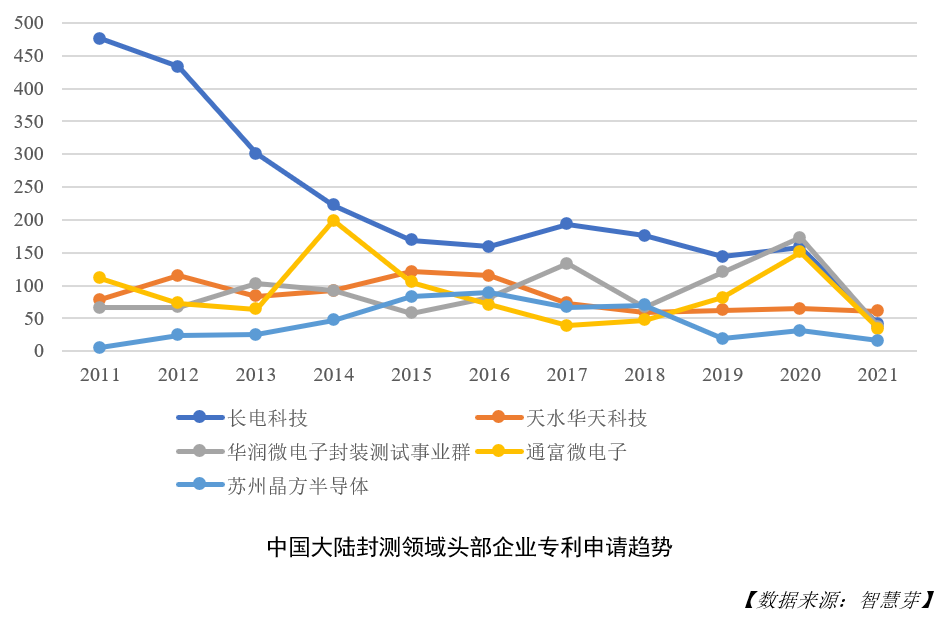

整体看来,除个别年份之外,长电科技专利年申请量均居于首位,尤其在早期,其专利申请量具有明显的优势。2014年之后,天水华天科技、华润微电子封装测试事业群、通富微电子和苏州晶方半导体逐渐缩小了与龙头企业的竞争力差距。oD9esmc

oD9esmc

oD9esmc

图2:中国大陆封测领域头部企业专利申请趋势oD9esmc

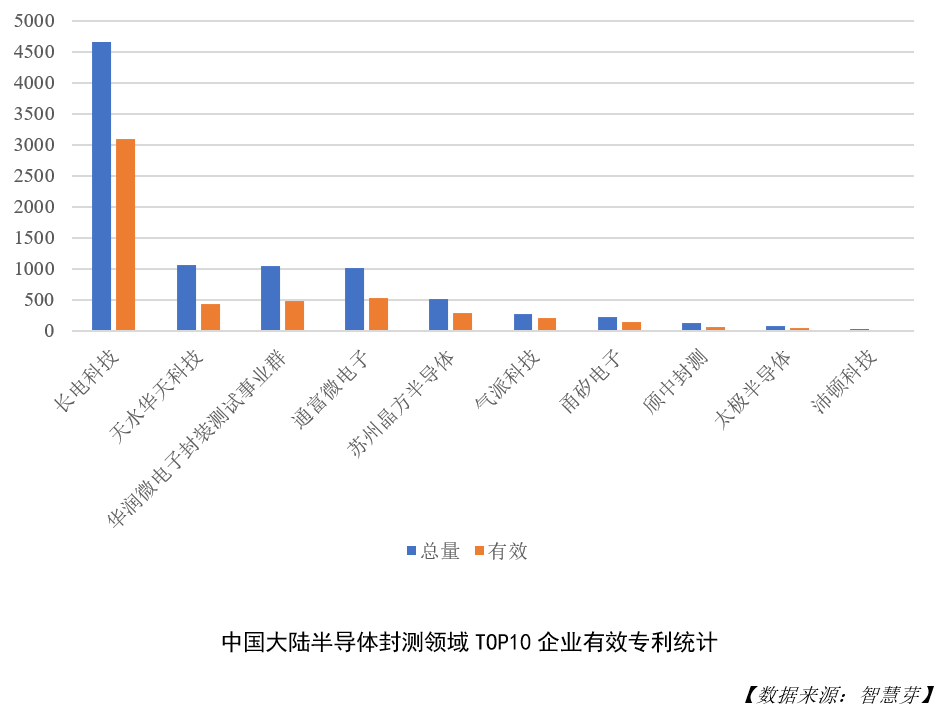

图3、图4从数量和维持年限长短两个维度分析了企业的有效专利情况。从数量来看,大部分申请人的有效专利超过总量一半,其中,长电科技有效专利数量最高,超过3000件;通富微电子有效专利数量排名第二;华润微电子封装测试事业群、天水华天科技有效专利数量分别位居第三和第四位。oD9esmc

oD9esmc

oD9esmc

图3:中国大陆半导体封测领域TOP10企业有效专利统计oD9esmc

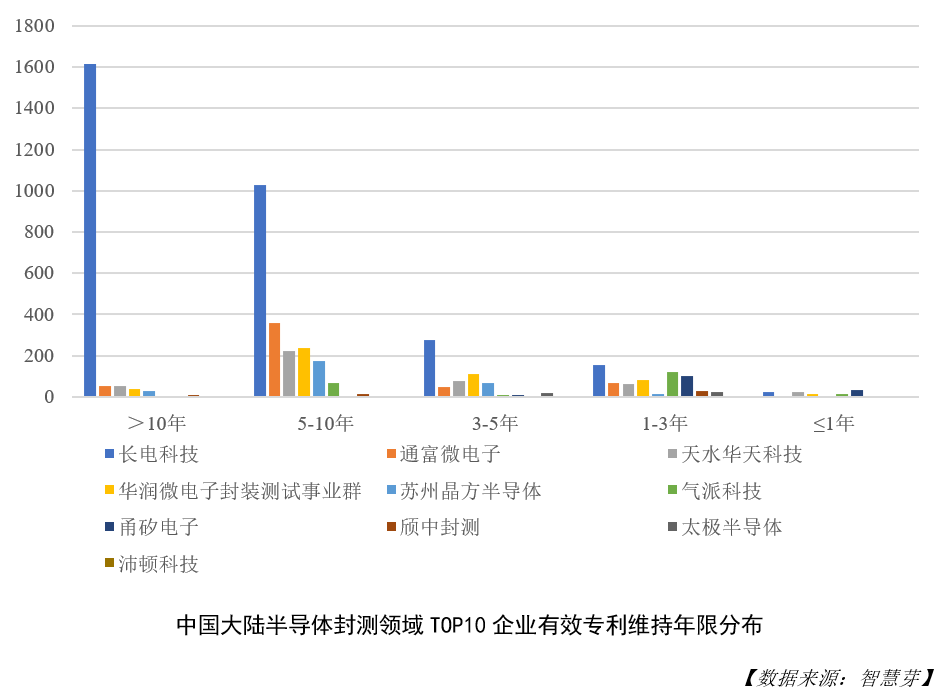

大部分企业有效专利维持年限主要集中在5-10年之间。其中,长电科技、通富微电子、天水华天科技、华润微电子封装测试事业群和苏州晶方半导体维持年限在大于10年和5-10年间的专利占比突出;气派科技和甬矽电子有效专利维持年限在1-3年的较为突出,表明其专利技术相对较新。oD9esmc

oD9esmc

oD9esmc

图4:中国大陆半导体封测领域TOP10企业有效专利维持年限分布oD9esmc

二、 头部企业重视拓展中国大陆以外市场

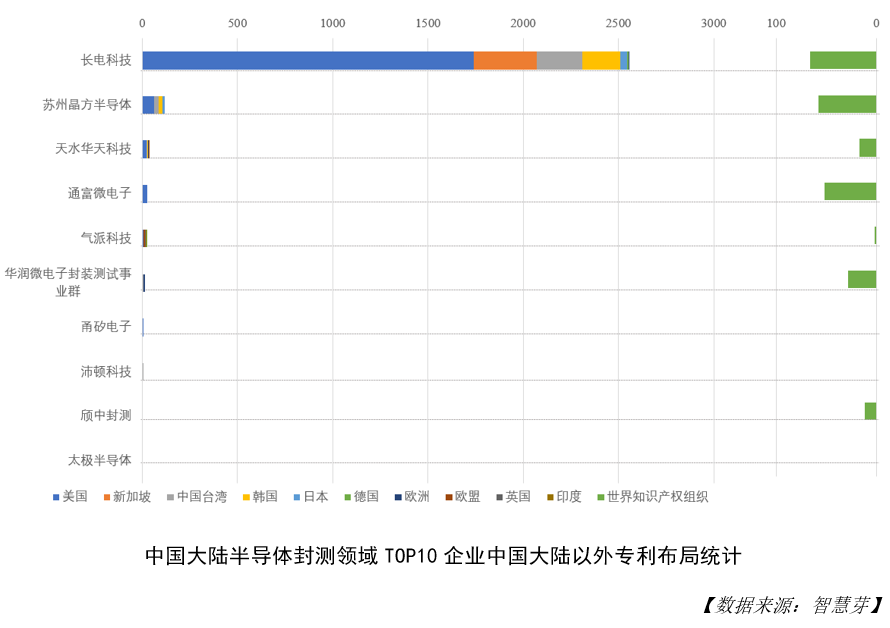

专利不同区域申请情况可以侧面反映企业全球化市场布局情况。长电科技在大陆以外布局专利最多,范围也最广泛,布局区域依次包括:美国、新加坡、中国台湾、韩国、日本、德国和欧洲;苏州晶方半导体其次,比较关注在美国、中国台湾以及韩国的专利保护;天水华天科技、通富微电子、气派科技、华润微电子封装测试事业群分列3-6位。甬矽电子、欣中封测、太极半导体和沛顿科技在大陆以外专利布局相对较少。oD9esmc

oD9esmc

oD9esmc

图5:中国大陆半导体封测领域TOP10企业中国大陆以外专利布局统计oD9esmc

三、头部企业被同行关注度高

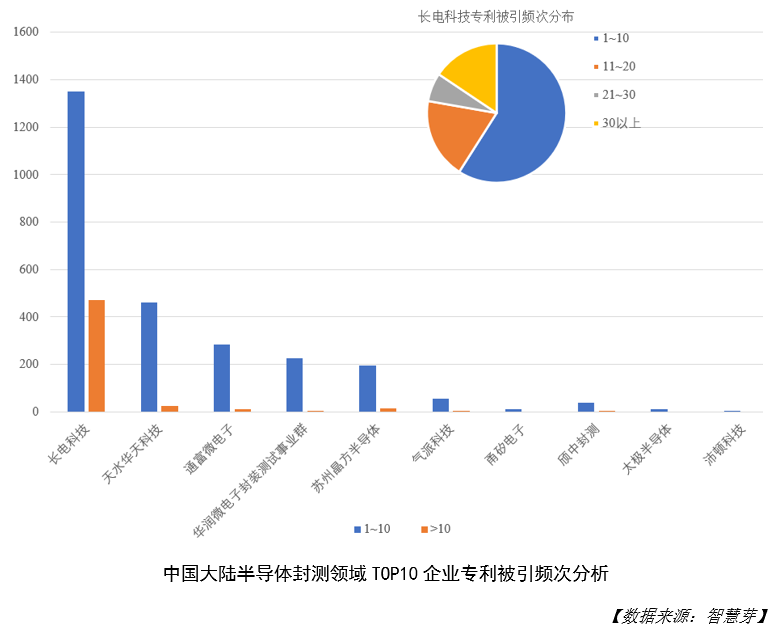

专利被引次数分析,通常用于反映企业被同行关注度。长电科技、天水华天科技、通富微电子、华润微电子封装测试事业群和苏州晶方半导体有部分专利被引频次在10次以上,说明这些企业被同行关注度较高。长电科技还有部分专利被高频引用(被引频次在30次以上),进一步表明其被同行关注度最高。oD9esmc

oD9esmc

oD9esmc

图6:中国大陆半导体封测领域TOP10企业专利被引频次分析oD9esmc

四、头部企业技术完整度较高

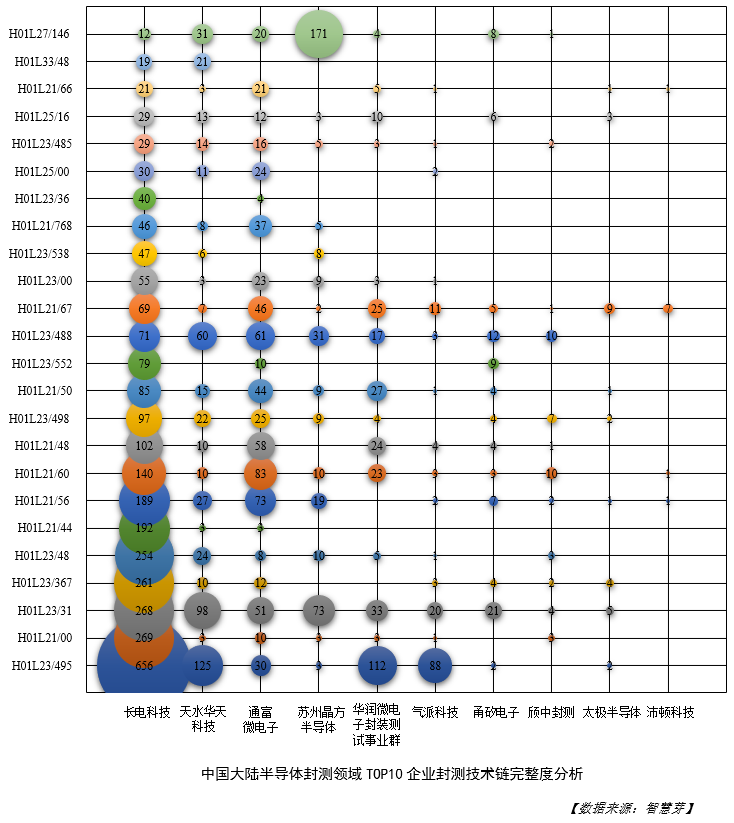

10家企业中,长电科技专利布局涵盖所有封测领域关键技术,在封装引线框架、制造或处理半导体、按配置特点进行分区分封装等分支(H01L23/495、H01L21/00、H01L23/31)上具备优势;天水华天科技和通富微电子关键技术链完整度基本并列第二位,其中通富微电子稍侧重在引线或其他导电构件的连接和器件密封(H01L21/60、H01L21/56)方向的专利布局,而天水华天科技侧重封装引线框架(H01L23/495)方向。oD9esmc

苏州晶方半导体次于上述三者排名第三,其专利布局重点在于图像结构(H01L27/146);华润微电子封装测试事业群和气派科技关键技术链完整度分别排名第四、第五位,两者专利和技术储备均以封装引线框架(H01L23/495)为主;甬矽电子则以按配置特点进行区分封装(H01L23/31)为其主要研发方向。oD9esmc

除上述封测领域关键技术类别,其它技术,如微观结构系统(B81B7/00)、类似线状的焊接或黏结结构(H01L23/49)、冷却装置、加热装置、通风装置或温度补偿装置(H01L23/34)、在器件内部从一个组件向另一个组件通电的装置(H01L23/52)、支承或夹紧结构(H01L21/683)等技术类别也得到了关注。oD9esmc

oD9esmc

oD9esmc

图7:中国大陆半导体封测领域TOP10企业封测技术链完整度分析oD9esmc

先进封装成为全球封装市场主要增量

“先进封装,或者说芯片成品制造,可能成为后摩尔时代的重要颠覆性技术之一,特别是后道成本制造在产业链中的地位愈发重要,有望成为集成电路产业新的制高点。”郑力在发表主题演讲时如是说。oD9esmc

近年来,随着智能手机、物联网、人工智能、汽车电子等新兴领域应用市场的快速发展,带动了全球封装测试产业的持续增长。Yole数据显示,2020年全球封装市场规模微涨0.3%,达到677亿美元。该机构同时也在《Status of the Advanced Packaging Industry 2021》中预测,2021年先进封装的市场规模约为350亿美元,先进封装占全部封装的比例约为45%。按此推算,2021年全球封装市场规模约上涨14.8%,约达777亿美元。oD9esmc

oD9esmc

oD9esmc

全球封装市场规模(2014-2021) 资料来源:YoleoD9esmc

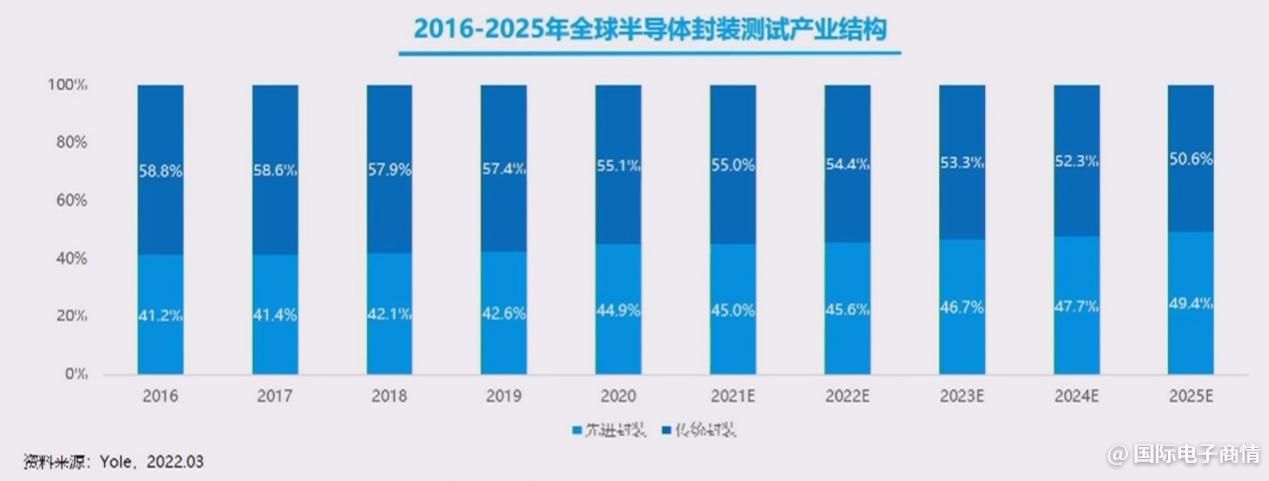

未来,全球半导体封装测试市场将在传统工艺保持较大比重的同时,继续向着小型化、集成化、低功耗方向发展,在新兴市场和半导体技术的发展带动下,附加值更高的先进封装将得到越来越多的应用,封装测试市场有望持续增加。oD9esmc

Yole预测,2021年先进封装的全球市场规模约350亿美元,到2025年将增长至420亿美元,先进封装在全部封装的占比将从2021年的45%增长到2025年的49.4%。2019-2025年,全球先进封装市场的CAGR约为8%,相比同期整体封装市场(CAGR=5%)和传统封装市场,先进封装市场的增长更为显著,将成为全球封装市场的主要增量。oD9esmc

oD9esmc

oD9esmc

全球半导体封装测试产业结构(2016-2025年) 资料来源:YoleoD9esmc

郑力表示,相比较于芯片制造和芯片封测产业,中国半导体产业此前更注重芯片设计行业,这一现象目前正在逐步扭转。根据中国半导体行业协会统计数据显示,2021年中国集成电路产业销售额为10458.3亿元。其中,设计业销售额为4519亿元,制造业销售额为3176.3亿元,封测业销售额2763亿元,占比为43.2%:30.4%:26.4%。依据世界集成电路产业三业结构合理占比(设计:晶圆:封测)的3:4:3,中国集成电路的封装测试业的比例尚处于IC制造业比较理想的位置。oD9esmc

2020年-2021年,受益于全国新冠肺炎疫情控制较好,各行业复工复产较早,远程办公、在线教育、家庭娱乐等需求的规模化兴起,智能驾驶、医疗、数据中心、5G及loT的快速渗透深化,中国封测产业再次实现了快速增长。中国半导体行业协会统计,2020年中国封测业产值达到2509.5亿元,同比增长6.8%,2021年中国封测产业规模为2763亿元,同比增长10.1%。oD9esmc

从分布区域来看,目前国内封装测试业分布区域主要集中于长江三角洲地区。江苏、上海、浙江三地2020年封测业销售额合计达到1838.3亿元,占到2020年我国封测业销售额的73.3%。根据江苏省半导体行业协会统计,截至2020年底,中国半导体封测企业有492家,其中2020年新进入半导体封测(含投产/在建/签约)的企业共71家。江苏封测企业数量最多,共有128家,其次是广东97家、山东48家、安徽40家、上海38家、浙江34家。截至目前,2021年数据尚未发布,但全国封测产业整体分布态势保持不变。oD9esmc

郑力将中国封测产业面临的发展机遇分为政策、市场和技术三部分。在政策机遇方面,从2016年到2020年,相关部门都在发布新的集成电路产业政策,面向封测和相关的装备、材料业政策也非常之多,对于封测产业有了非常大力度的支持。oD9esmc

在市场机遇方面,2021年中国集成电路进口量为6354.8亿块,同比增长16.9%,2013-2021年GAGR为11.3%;2021年中国集成电路进口用金额为4325.5亿美元,同比增长23.6%,2013-2021年GAGR为9.4%。这反映出国内市场自我供给不足的状况还是没有根本改变,国内市场所需的高端集成电路产品,如通用处理器、存储器等关键核心产品仍然依赖进口,再加之贸易摩擦的风险和国外禁运,因此,中国封装产业的本土化发展潜力巨大。oD9esmc

在技术机遇方面,由于摩尔定律发展至今已遇到瓶颈,芯片特征尺寸已接近物理极限,先进封装技术成为延续摩尔定律的重要途径,封测企业迎来良机。未来,“颠覆性”技术创新将成为驱动半导体技术向前发展的关键,先进封测技术成为行业的热点,未来的10-20年,异构集成技术赛道将换挡提速。oD9esmc

当然,在中国封测产业的快速发展中,同样也存在着许多挑战,以下六方面被重点提及,分别是:oD9esmc

关键设备依赖进口,设备交付周期长,影响扩充产能。oD9esmc

客户会指定主要原材料,造成主材料更换比较困难,而高端的产品封装都被海外垄断。oD9esmc

产品开发需要客户来进行验证,但验证周期长。oD9esmc

部分原材料国产纯度无法满足(如高精度铜合金带),但进口材料周期长、甚至有不被接单的风险。oD9esmc

材料成本上升,不利于企业进一步做大做强。oD9esmc

研发、工艺人才缺口大。oD9esmc

为此,郑力提出四点建议:更加关注芯片成品制造环节、支持产业链协同创新、加大扶持封测企业、以及关注人才的吸引和培养,以更好地推动中国半导体封测产业的整体进步。oD9esmc

未来高算力芯片发展三路径

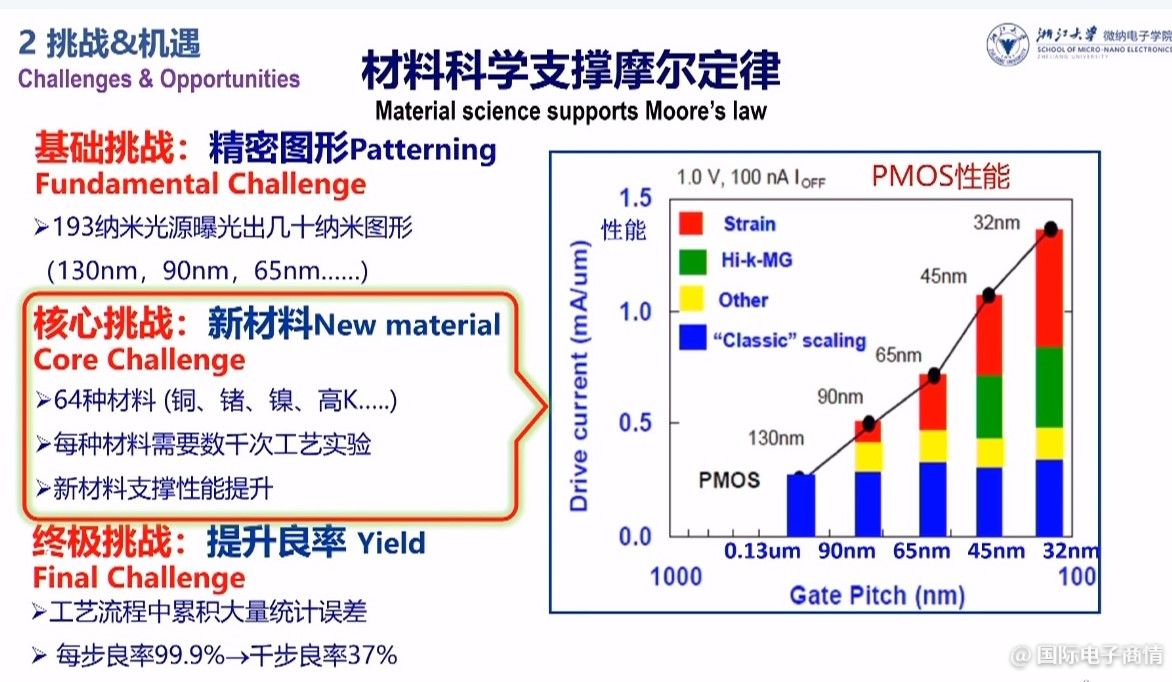

中国工程院院士、浙江大学微纳电子学院院长吴汉明在演讲中指出,后摩尔时代的到来,导致前端制造面临三个级别的挑战:以精密图形为代表的基础挑战、以新材料为代表的核心挑战和以良率提升为代表的终极挑战。oD9esmc

oD9esmc

oD9esmc

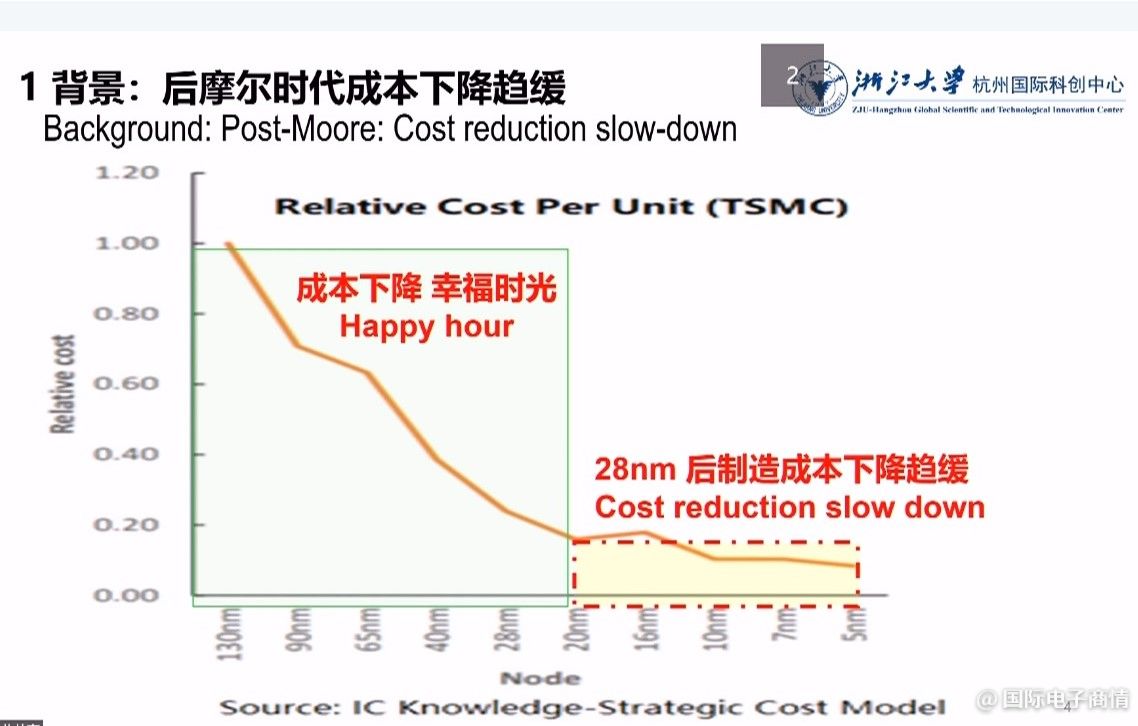

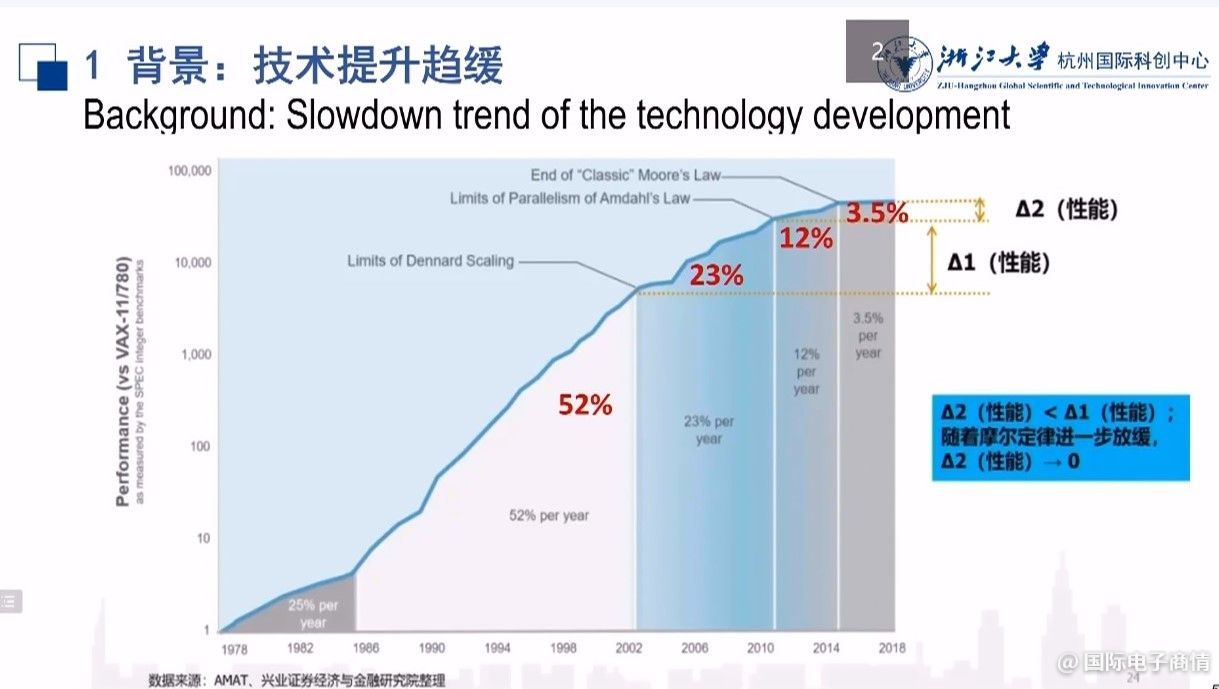

吴汉明指出,摩尔定律发展已经开始放缓,晶体管密度不能按照以往两年增加一倍的节奏发展。从制造成本上来看,28纳米成为了“分水岭”,28nm以前的工艺制造成本下降速度较快,但28nm之后制造成本下降趋缓;性能方面,2002年以前每年可以提升52%,到2014年,每年提升降为12%,而到了2018年,性能每年仅能提升3.5%,所以与成本类似,性能提升也呈趋缓态势。oD9esmc

oD9esmc

oD9esmc

oD9esmc

oD9esmc

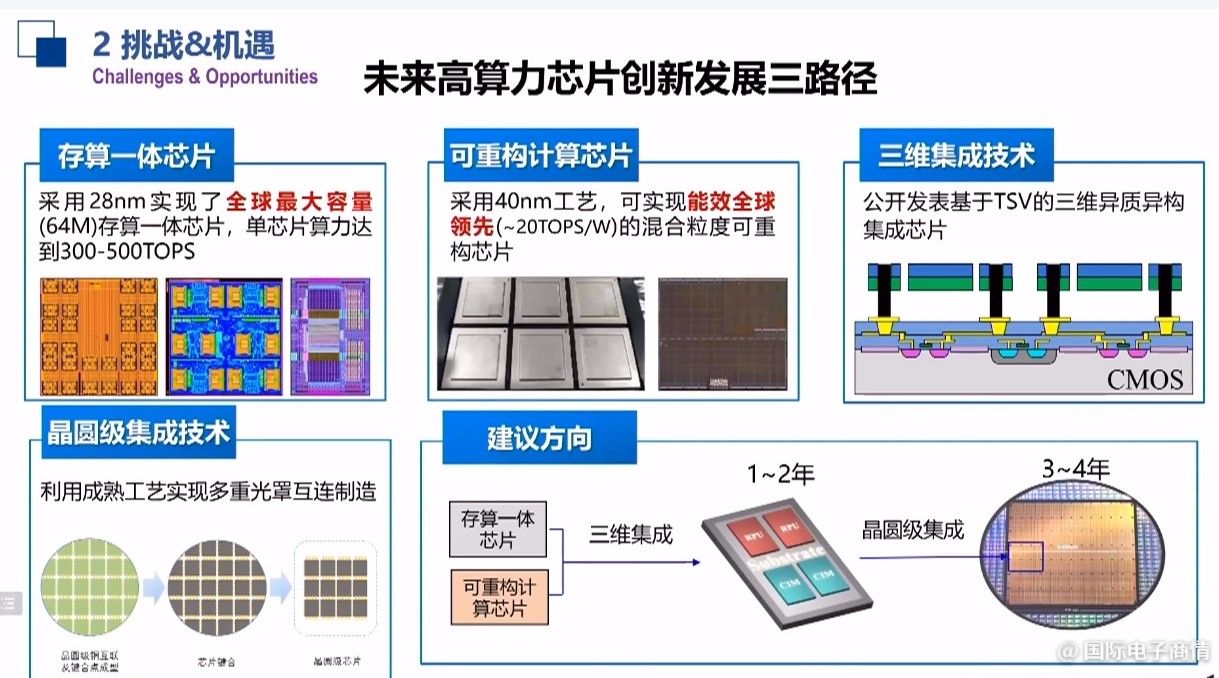

为此,他提出了三条可以突破高算力发展瓶颈的创新途径:三维异质集成晶圆级集成、存算一体范式、可重构计算架构。如下图所示,采用28纳米工艺的全球最大容量存算一体芯片,单芯片算力达到了300-500TOPS;采用40纳米工艺,可实现能效全球领先的混合粒度可重构芯片。据此,吴汉明建议,我们可以考虑在1-2年内,将存算一体芯片和可重构计算芯片利用三维集成技术集成在同一基底上,随后在3-4年内,再通过晶圆级集成在晶圆硅片上。oD9esmc

oD9esmc

oD9esmc

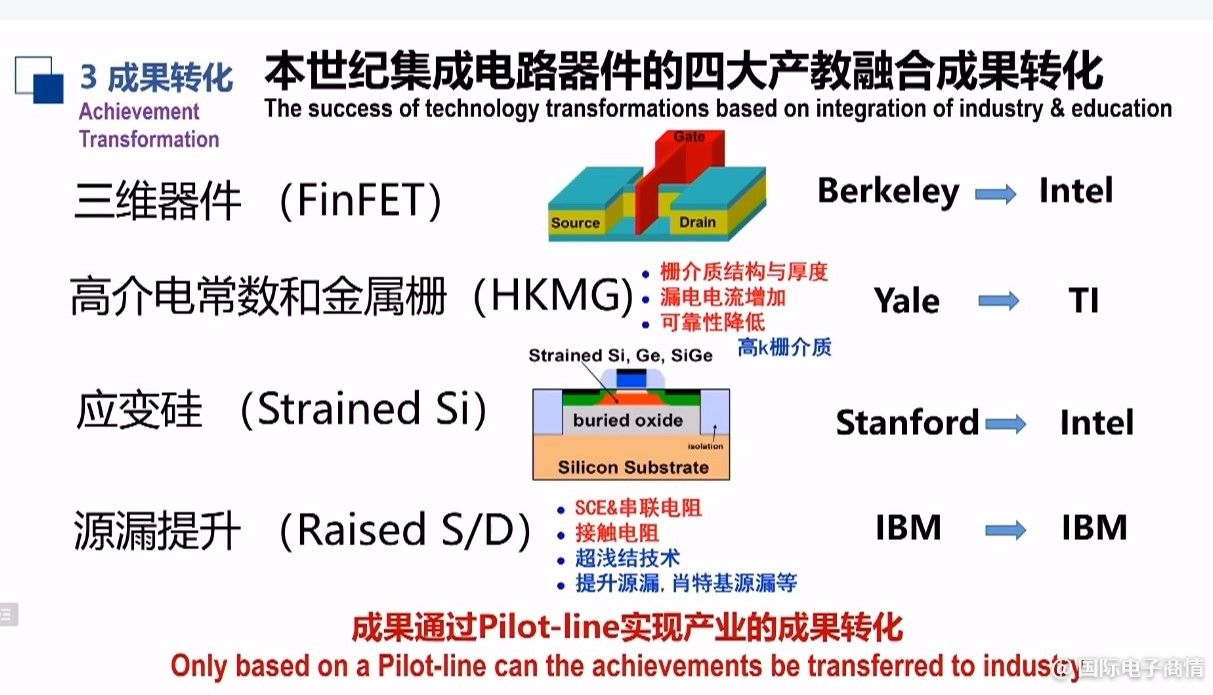

作为教育界代表,在谈到集成电路产教融合话题时,吴汉明将三维器件(FinFET)、高介电常数和金属栅(HKMG)、应变硅(Strained Si)和源漏提升(Raised S/D)列为本世纪集成电路器件的四大产教融合成果转化,并同时指出,我国目前真正通过产教融合转化出来的还很少,核心问题在于国内缺少能够使交叉学科可以开花结果,真正实现产业化的Pilot-line(先导线)。oD9esmc

oD9esmc

oD9esmc

而芯片制造技术成果转化的特点,一是转让,将技术成熟、可以在生产上直接应用的成果,在其使用范围内加以应用和推广,扩大生产规模;二是转化,将实验室取得的初试成果进行研究开发和中间试验,使之变成生产上可以直接采用的成熟技术,实现大生产。就芯片制造成果转化而言,核心是演示生产可行性,也就是中试环节验证,也可以认为:缺少中试的技术转化难以生产化。oD9esmc

结语

中国半导体行业协会集成电路设计分会理事长、清华大学教授魏少军指出,虽然封测业看似仍以加工为主要特点,而且一度被认为技术含量不高,但未来,以三维混合键合技术为代表的微纳系统集成有可能改变整个产业格局,前道后道工序相结合,甚至在前道工艺当中嵌入后道,后道当中集成前道,将成为一种大的趋势,这给封测业、设计业、制造业提出了全新的挑战。所以,真正的未来可能是在封测业,封测业本身的技术进步至关重要,对整个半导体行业具有非常重要的引领作用。oD9esmc

责编:Elaine