上个月知名供应链分析师郭明錤发布消息称,今年iPhone 14的非Pro版将继续采用A15芯片——也就是iPhone 13所用的那颗旧芯片。仅有Pro版本才会用上最新的A16芯片。与此同时非Pro版的iPhone 14,内存也将继续用LPDDR4X,而不会是最新的LPDDR5。9I9esmc

从近期更多的小道消息来看,非Pro版iPhone 14要用旧芯片的传言还真是有鼻子有眼。不少媒体发文称,苹果此举能够极大节约成本,而且还提到当下的主要趋势在于影响手机使用体验的不再是芯片。这些说法或许都有道理,但苹果作为消费电子领域的风向标,这样的举动本质上与尖端制造工艺的成本攀升严重,以及芯片荒有着莫大关联。9I9esmc

如果iPhone 14不换主芯片,你今年还会考虑换手机吗?对这个问题的深入也有利于我们进一步理解智能手机市场,以及一部分半导体市场的发展现状。9I9esmc

9I9esmc

9I9esmc

移动SoC,从过往到现在的变化

高性能CPU、GPU产品——比如面向PC或服务器的芯片,长久以来有个特点,就是由于生产制造过程中的工艺偏差,会导致造出来的芯片呈现出不同的电特性,某些芯片可能无法按照最高目标规格正常运转。鉴于此类高性能芯片制造成本高昂,通常芯片制造商会禁用这些体质并不怎么好的芯片die上的某些部分(或者调低频率等),把这样的产品以更低规格的SKU进行出售。9I9esmc

比如我们常说Intel酷睿处理器的i3、i5、i7可能是同一批产线下来的,只不过某些芯片体质较差、或存在某些仍在容差内的品质问题,则屏蔽掉一些核心、降低频率,包装成酷睿i3卖出去;而各方面都品质优异的就定为酷睿i7来出售。这是常规操作手法。9I9esmc

不过这类按照芯片体质来划分不同SKU的方法,在移动SoC——也就是应用于手机的那颗主处理器上,以前是不怎么常见的。大概较早可追溯此类体质划分方式的是2015年,三星Exynos 7420基于ASV(Adaptive Scaling Voltage)进行芯片体质分组(binning)。9I9esmc

不过当应用于最终相同的手机产品时,三星并不会告知用户你买到的芯片更好,或者你买到的芯片体质不行。高通每年在推出手机旗舰芯片之后,后续大概率还会出个“+”版,对应的CPU、GPU可以达到更高频率——通常是制造工艺成熟以后、原版芯片的官方超频版——虽然这种操作和最初的binning可能还是存在差异的。9I9esmc

但这两年,这种操作方法在移动SoC芯片上已经越来越常见了。比如海思麒麟9000和麒麟9000E。苹果这两年在这方面的操作可谓驾轻就熟。M1芯片事实上有两个不同的版本,分别是7核GPU与8核GPU版;M1 Pro芯片也有不同的CPU与GPU核心数可选——应用在不同配置的MacBook上,这也都是比较典型的binning操作,而不是像很多人想得那样做多种不同的芯片设计方案再去分别生产。这么做既节约了成本,也更大程度避免了浪费。9I9esmc

在iPhone这边,最新的iPad mini、iPhone 13、iPhone 13 Pro,虽说中央处理器都叫A15,但却存在着频率、GPU核心数的不同。这就属于移动SoC领域,相对正式的芯片不同体质的binning操作了。9I9esmc

从商业上来看,这么做大概有利于苹果进行更进一步的产品定位划分。这样一来,更多的人可能就会考虑选择配置更好的Pro版手机。但又或许,苹果这么做也是因为缺芯大环境,以及尖端制造工艺成本指数级飙升以后,为节约成本不得不为之的举措。9I9esmc

像这样的发展现状,大概一方面说明了尖端工艺的成本提升早已非昔日可比,另一方面也说明缺芯大环境致苹果这样的台积电一级大客户都不得不悠着点儿。再往2022年,郭明錤提及iPhone 14的非Pro版会继续用A15芯片,是否也感觉已经稀松平常了呢?9I9esmc

即便是财大气粗的苹果,也不得不妥协

我们知道,半导体制造工艺推进主要是在缩减晶体管及间距尺寸以后,能够最终带来成本效益。毕竟实现相同功能与算力的die size越小,日后成本缩减也就更有价值。但实际上,在N7→N5工艺过渡期,由于占到手机芯片尺寸大头的SRAM,尺寸缩减极为有限,成本效益对应的变得很小。9I9esmc

在过去3年里,其手机芯片每代晶体管数量增长率仍然达到了CAGR 30%。只是今年的情况有些不同,如我们此前撰文提到的台积电N3工艺延后发布,今年苹果被迫采用N4工艺。而N4实际上就只是N5工艺的小改款,或者说与N5工艺乃是同一个家族的衍生产品,逻辑电路密度提升也只有可怜的5%。9I9esmc

如此一来,苹果A14、A15、A16三代芯片实际上都在用同一代(或同一个家族)制造工艺。苹果已经不大可能再像过去那样不顾一切地堆料了,设计团队也只能按照仅有的那点儿面积红利来紧巴巴地做芯片设计。SemiAnalysis前不久发布消息称,预计A16的die size为130mm²,晶体管数量大约在190亿个(A15 107mm²/150亿),同代工艺做这样的规模扩展,大概也只有苹果能如此阔气了。虽然我们认为,这个值可能与最终产品会有较大出入。9I9esmc

这代SoC为支持更新的LPDDR5内存、提升内存带宽,必然还要在die size和晶体管数量上,在单纯的处理器算力上做出更多的牺牲和让步。SemiAnalysis同时还提到iPhone 13 Pro迁往6GB LPDDR5,外加相应A16芯片增大,BOM成本增加至少40美元。考虑缺芯大环境,以及全球区域性冲突还在持续推升成本,即便是财大气粗如苹果,也很难一口咽下各方面带来的成本压力。9I9esmc

iPhone 14的非Pro版若要维持原价销售,要上A16芯片,再加内存换代且容量扩大,大概会有相当的难度。所以苹果选择把成本押注于售价更高的iPhone 14 Pro和Pro Max,以减轻半导体制造如今的成本压力,是在binning操作都无法保持利润前提下的无奈之举。这其实就是当今半导体制造尖端工艺市场的缩影,尖端制造工艺成本攀升迅速,缺芯还令其雪上加霜的市场现状。9I9esmc

随N3到来,wafer成本超过20000美金,尖端工艺市场的成本攀升问题还将持续恶化。对此,苹果自然可以有不同的应对策略,比如iPhone手机涨价,或者减缓产品迭代步伐——如每代芯片提升变小,也就是很多人所说的“挤牙膏”。 9I9esmc

9I9esmc

9I9esmc

不过大市场依旧慢中有进

国外分析机构普遍认为,供应链方面的问题未来还会持续数年;与此同时随着后疫情时代的铺开,笔记本、电视、家庭娱乐以及各类与疫情相关的电子产品需求都将不再如此旺盛。加上全球宏观经济问题较大、区域性冲突不断,不少国家地区的半导体行业发展还呈现出区域化趋势——这也会进一步推升未来电子产品的成本。这些对半导体市场来说都是不利因素,也是放慢行业发展节奏的组成部分。9I9esmc

我们在《缺芯与疫情双重夹击下:2021/2022手机市场剖析》一文已经谈到过疫情改变了人们的消费行为。尤其中低端手机市场,发展节奏放缓显著——不仅在于缺芯大环境下的旧工艺也在涨价,还在于宏观经济极大影响了低收入人群的可支配购买行为。9I9esmc

宏观经济大环境整体是不景气的,这对苹果未来的市场来说是更大的挑战。比如通胀大环境下,若产品涨价且技术迭代周期放缓,基于现有手机用户原本就已经在观察市场、收紧开支,甚至减少更多不必要的开销这一大前提,则大量用户都将拉长换机周期。那么整个市场都会遭遇持续的问题。而苹果只是诸多市场参与者中颇具代表性的一个角色。9I9esmc

此前我们说疫情和缺芯或许对高端手机市场影响并没有那么大。而现在看来,当缺芯持续时间比预想中更久,半导体尖端制造工艺成本还在大幅攀升之际,高端手机可能成为接下来将要放缓发展脚步的又一个市场。加上宏观经济趋势,后续对高端手机用户群体相对滞后的影响,则原本的高端手机用户群,很大一部分也将重新考虑延长换机周期。9I9esmc

“如果你期待在疫情之后,看到招聘市场回暖、劳动力需求反弹,那么我会劝你再好好想一想。”在本月初的SEMI Industry Strategy Symposium研讨会上,毕马威高级经济师Tim Mahedy说。9I9esmc

不过最后还是需要补充一下:一个应用方向并不能代表整个市场。毕竟“缺芯”换个说法就叫“供不应求”——供不应求则表示市场需求旺盛,大市场又怎么会发展乏力呢?基于芯片行业现如今旺盛的需求量,以及目前能够看到的发展速度,市场仍在前行中,只不过可能不会有过去那么快的速度。9I9esmc

Omdia半导体高级总监Michael Yang说,2019-2021年期间,半导体行业内目前排前10的企业中,有9家的营收增长率都达到了两位数,其中一些的年度增长甚至有30%之多。“营收和需求、ASP相关,我们看到需求量大幅增长的趋势。”虽然进入后疫情时代智能手机、PC、电视等需求量是下滑的。9I9esmc

9I9esmc

9I9esmc

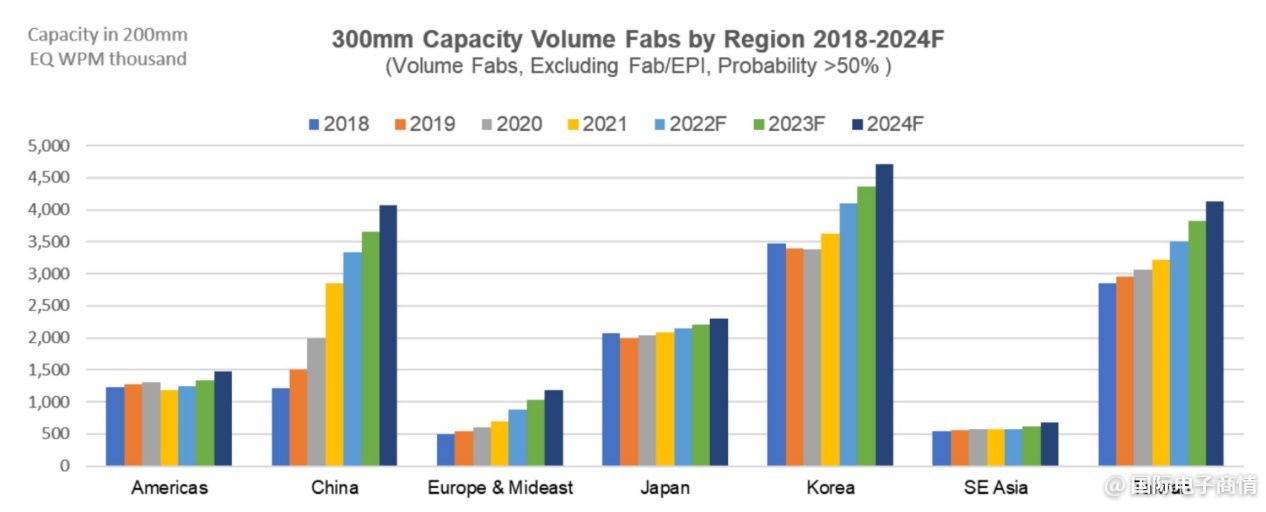

Yang强调整个行业依旧强势,因为芯片开始在不同的行业更大规模地应用。毕竟IoT、AI、5G、自动驾驶等技术发展热点在兴起。SEMI分析师Inna Skvortsova则说半导体销售额今年会超过6000亿美元。她列举了今明两年的fab建厂项目,并表示2021年300mm晶圆产量增长10%,2022、2023年预计增长11%、8%;而200mm晶圆2021年增产6%,2022、2023、2024年预计分别增长5%、3%、2%;存储设备所需晶圆产量2022年预计增长7%,2023、2024年分别将增长3%、5%;电源相关晶圆产量2022年预计增长12%,2023与2024年分别都将有8%的增长。9I9esmc

“2022年,半导体行业至少会有个位数的增长率;半导体材料和设备市场的增长也会超过去年,而且都是在高位的基础上。”但Skvortsova也补充说:“只是也会伴随着不确定性,供应链挑战仍然存在。原材料、运输成本增加也会对市场产生负面影响。”9I9esmc

责编:Elaine