本土分销商并非突然“霸榜”全球TOP50

与其他平台往年TOP50排名不同的是,在我们的2021年度全球TOP50排名中,“天降”了18家中国本土分销商。也许会有人惊叹本土分销商突然的“霸榜”,其实本土分销商业绩集体看涨的确是事实,但突然“霸榜”的说法可能稍显片面。PqTesmc

在电子元器件分销行业,亚太和北美市场具有代表性,其市场表现反映了全球分销行业的格局。此前以海外机构主导全球分销商排名居多,TOP50榜单内的企业也多为欧美分销商,而来自亚太地区的分销商只占了少数席位。在历年的TOP50排名榜单中,第1名的营收高达数百亿美元,第50名的营收仅为数千万美元,而许多亚太分销商的营收早已突破数亿美元。PqTesmc

同样地,中国本土电子元器件分销商的营收,在过去相当长一段时间里,并未被统计到全球TOP50的榜单中。以2020年的本土分销商TOP35排名为例,第35名的雅创电子营收约为11亿人民币(超过1.5亿美元),该数字也高于海外机构TOP50榜单的第50名。由此可见,如果仅以年营收为标准,本土分销商此前就有进入全球TOP50的资格。PqTesmc

中国已经出现了一批年营收超过10亿人民币的分销商,且每年度的本土排名的业绩门槛也越来越高。特别是2021年,本土分销商第25名的营收门槛“跨”过了25亿人民币,在2020年该数字还仅是19亿人民币。PqTesmc

支撑本土分销商营收快速增长的背后,是中国巨大的电子元器件供需市场。据美国半导体行业协会(SIA)今年Q1发布的数据显示:2021年全球半导体市场销售总额达5559亿美元,同比增长26.2%。其中,中国半导体市场的销售额为1925亿美元,同比增长27.1%。PqTesmc

中国是最大的半导体应用市场,行业的蓬勃发展离不开分销商的参与,分销商在这个市场也有较大的发展空间。再看看2021年度TOP4分销商——艾睿电子、安富利、大联大、文晔科技——在亚太的营收。PqTesmc

艾睿电子的344.77亿美元中有36%来自亚太,大联大的7785.73亿新台中有98%以上来自亚太,安富利的200多亿美元约中有45%来自亚洲,文晔科技的4478.96亿新台币中有90%来自大中华地区,这四家的营收中总计约有600-650亿美元来自亚太,就算把这部分营收的来源全部算在中国市场上,至少在中国还有1300亿美元的差额给到其他分销商,巨大的体量是支撑本土分销商茁壮发展的根本原因。PqTesmc

分销商之间的差距其实比你想象得大

PqTesmc

PqTesmc

图1 参与调研分销商的2021年毛利率表现 制图/来源:国际电子商情PqTesmc

如果把关注的重点从营收转向毛利率,我们还能挖掘到更深层的信息。PqTesmc

在今年的全球分销商问卷调研中,我们还针对“2021年毛利率”话题做了调查。需要指出的是,参与本次全球分销商调研的企业有许多欧美分销商(一些亚太分销商也有参与,包括了文晔科技、大联大、新晔等)。PqTesmc

根据分销商提交的问卷,我们看到大家2021年的毛利率都≤40%,有55.6%的分销商透露毛利率在20%-40%之间,毛利率<10%和毛利率在10%-20%之间的各占22.2%(图1)。另外,我们也注意到,体量稍小的分销商的毛利率甚至高于体量更大的分销商。PqTesmc

美国加州的Projections Unlimited, Inc.(PUI)在2021年的营收为2060万美元,年增长率为5%,毛利率在20%-40%区间。该公司分销业务构成包括了53%的机电元件、22%的被动元件、11%的连接器、13%的主动元件。其2021年销售区域占比:北美市场占91.3%、亚洲市场占7.3%、EMEA市场占1.4%、南美市场占0.2%。PqTesmc

同样是来自美国加州的Bisco Industries Inc.,2021年营收达2.52亿美元,年增长率为8%,毛利在20%-40%之间,2021年销售区域占比中,来自美国的有80%,10%来自EMEA、10%来自亚洲。PqTesmc

体量更大的NewPower Worldwide(2021年第42名)营收为7.55亿美元,年增长率达65%,毛利率小于10%。该公司的分销业务由51%的半导体器件、8%的被动元件、1%的连接器、1%的机电元件、15%的计算机配件以及24%的其他器件构成。其2021年的营收主要来自北美(占40%),EMEA和亚太各占30%。PqTesmc

北美分销巨头毛利率普遍高于亚太巨头

另外,通过对比2021年全球分销商四强,我们也能看到一些有趣的现象:北美分销巨头的毛利率要高于亚太区的分销巨头,即使四强的营收均突破百亿美元,它们之间的差距比我们直观上看到得更大。PqTesmc

艾睿电子的毛利率在授权分销商中其实算是高的,其2021年的营收为344.77亿美元,亚太区营收占比36%,毛利率达42.02亿美元,毛利率约为12.19%;而安富利2021财年(2020年7月4日至2021年7月3日)营收为195.35亿美元,亚太区营收占比约45%,毛利润为22.41亿美元,毛利率为11.47%,。PqTesmc

文晔科技2021年营收4478.96亿新台币,毛利润为169.86亿新台币,毛利率为3.79%,仅大中华区营收占比就达到了90%。大联大因目前只公布了2021年度的营收数据,暂未正式发布2021年报,所以笔者仅引用它2020年度财报数据——2020年大联大营收为6098.86亿新台币,毛利润230.5亿新台币,毛利率为3.78%,大中华区营收占比约93%。PqTesmc

PqTesmc

PqTesmc

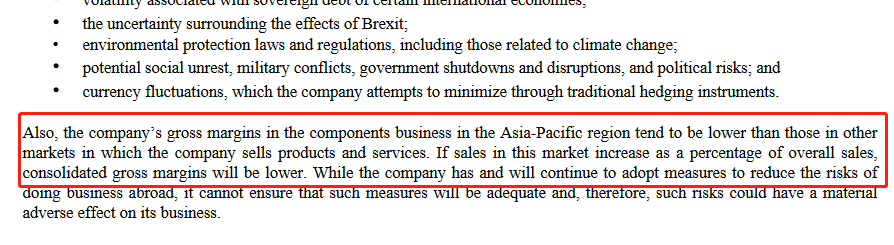

图2 艾睿电子2021年年报截图PqTesmc

艾睿电子2021年的年报中有一则信息值得关注:“公司在亚太地区零部件业务的毛利率低于其他地区,如果亚太市场的销售额占全球总销售额的比例增加,其综合毛利率将会降低。”该信息也正好与大联大和文晔科技的毛利率表现契合,同时也从侧面反应出亚太市场的竞争有多激烈。PqTesmc

在中国本土上市分销商这边,以深圳华强为例:2021年该集团营收为228.41亿人民币,其中电子元器件授权分销分部营收占比为83.61%,毛利率为8.04%;电子元器件产业互联网分部营收占比为13.69%,毛利率为21.96%;电子元器件及电子终端产品实体交易市场分部营收占比为2.04%,毛利率为67.56%。在所有的部门中,电子元器件授权分销分部的营收额及占比虽最大,但该部门的毛利率却是最低的。PqTesmc

以上情况并非个例,这也是为什么我们看到,国内一些营收还不错的分销商,依旧在控诉“赚钱难”“赚钱苦”。笔者认为,正因为电子元器件分销行业低毛利现象普遍,且低毛利趋势也在随着业内竞争的加剧而更严重,迫使许多分销商不得不忍痛转型。PqTesmc

元器件分销行业还具备长尾市场的特征,在经历分销巨头的一轮“分蛋糕”之后,剩下的还有分散化、碎片化的市场,实际上这部分市场的总量其实相当可观。近几年来,无论是大分销商还是中小分销商,都提高了对一站式采购平台的关注,瞄准了这些又长又琐碎的需求。PqTesmc

此外,也有越来越多的分销商表态称,要满足高品质客户需求为导向,提升高毛利产品的销售占比。未来较长一段时间里,无论是发力于长尾市场还是高毛利产品/服务,分销商会持续在“做好赋能”“提高毛利率”上面探索。PqTesmc

关注元器件供应趋势,保持合理的库存水位

本次调研中,我们还针对“预计产能紧缺到何时”“2022年YoY%目标”等话题做了调查。PqTesmc

PqTesmc

PqTesmc

图3 参与调研的分销商认为产能紧缺结束的时间段 制图/来源:国际电子商情PqTesmc

分销商们针对“产能紧缺到何时”给出了时间点。其中,15%的分销商表示是2022年下半年,认为是2023年上半年和2023年下半年的各占35%,支持2024年或以后的占了15%,没有分销商同意产能紧缺会在2022年上半年结束。PqTesmc

PqTesmc

PqTesmc

图4 参与调研的分销商认为2022年元器件价格上涨的区间 制图/来源:国际电子商情PqTesmc

针对今年内的元器件涨价话题,60%的分销商认为会有5%-10%的价格上涨,30%的分销商认为会有10%-20%的调涨,10%的分销商认为会有0-5%的调涨。PqTesmc

PqTesmc

PqTesmc

图5 参与调研的分销商的2022年营收增长目标 制图/来源:国际电子商情PqTesmc

结合产能紧缺结束的时间点、2022年元器件涨价趋势的预判,参与调研的分销商也针对2022年的目标做了表态。其中,40%的分销商表示目标是增长20%-60%,30%的分销商目标是增长10%到20%,增长在60%-100%之间以及100%以上的分别各占5%,剩下20%的分销商透露公司暂未设定明确的增长目标。PqTesmc

当然,以上信息与参与问卷的分销商主营的产品种类有较大关系。每家分销商关注的细分领域的需求强度不同,最终大家对市场的判断也不一样。比如,2021年汽车芯片紧缺非常严重,主营车规产品的分销商可能对缺货程度的判断更加严峻。PqTesmc

早在2020年下半年,业内就在传8英寸晶圆产能紧张,当时只是上游晶圆产能供应紧缺,到2021年上半年车企陆续发布减产、停产通知,涉及到的范围之广、停产/减产数量之多,是过去百年来前所未有。在这种情况下,整车厂积极与上游供应商交流,希望晶圆厂能为车用芯片提供更多产能。也在这个时间点,大家呼吁晶圆厂加大投资力度,额外新增或改造8英寸产线。PqTesmc

因为前几年上游大厂在主动淘汰8英寸晶圆产线,许多原厂对8英寸晶圆的投资持有谨慎态度。所以在2021年初缺货潮刚出现时,原厂对8英寸晶圆的投资意愿还未达到高点。2021年的上半年出现产能紧张,晶圆厂若在这个时间点增加投资,那么至少需要耗费一年半至两年的时间,来满足设备进场、产线安装、调试和试生产。依此推算,新增的投资最早于2022下半年达产,因此业内才会传2022年产能紧张局面会缓和。随着2023年前后更多的新增晶圆产能达产,届时整个电子元器件市场走向饱和。PqTesmc

2021年,英特尔预测全球缺货到2022年下半年将会好转,这个预测的条件是全球新冠疫情得到有效控制。实际上,当前的供应链不但受限于新冠疫情,还叠加了局部战争以及国际贸易关系的影响,比如美国对中国商品的关税政策更加严苛,香港疫情致使物流受限情况加剧,俄乌冲突使得氖气材料供应不足……这些因素都将影响2022-2023年的电子元器件分销市场。PqTesmc

今年的缺芯情况与2021年比起来相对缓和,这可能会致使一些分销商2022年的营收增速放缓。不过,参考2023年元器件短缺才能结束的预测,对分销商而言2022年大概率也会是一个甜蜜的年份。“在营收大增之后,如何持续维持好的增速”是分销商思考的课题。PqTesmc

简单来说,除了深化数字化转型之外,还需时刻关注下游需求的风向,库存水平要维持在合理的区间。尤其注意在2023年的时间点,要科学分析供应链发展走向。虽然供应链趋势无法被精准预测,但是时刻关注市场的各类信息,能给企业的发展提供参考。这些措施也无法做到万无一失,至少可以肯定的是这有助于降低风险。PqTesmc

分销商也要分辨真实的需求和虚假的需求。现在的需求可能看似会持续强劲,可能是供应链不畅导致的“假”繁荣。无论是分销商,还是原厂,都要保持合理的库存水位。另外,需要警惕的是,2021年增长的营收里,有多少来自终端需求的提升,有多少是市场的水分。如果市场的需求并未真实增长,那么部分企业的营收,可能会在未来几年里,会遭遇到断崖式地下跌。PqTesmc

责编:Clover.li