“宇宙的尽头是铁岭”,那半导体科技的尽头在哪里?

综合最新收到的多条行业信息,《国际电子商情》发现从3D NAND存储,到宽禁带半导体、PMIC晶圆,再到3nm/1nm先进制程工艺,全球半导体产业正在呈现一些令人印象深刻的变化趋势。我们相信,这些共同趋势的出现绝非偶然,它们既是企业多年深耕的结果,也是科技、市场和应用发展的新要求。为此,本刊对这些热门领域的最新进展进行了详细梳理,以飨读者。

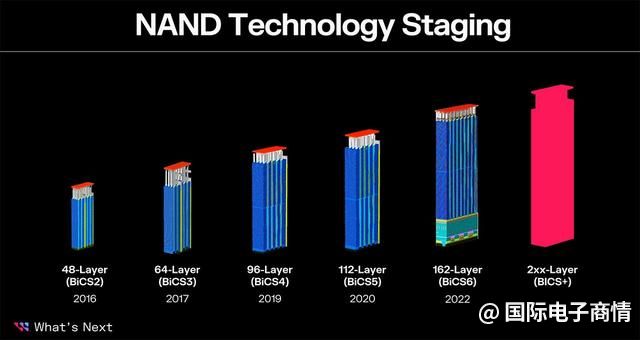

3D NAND层数,越来越多

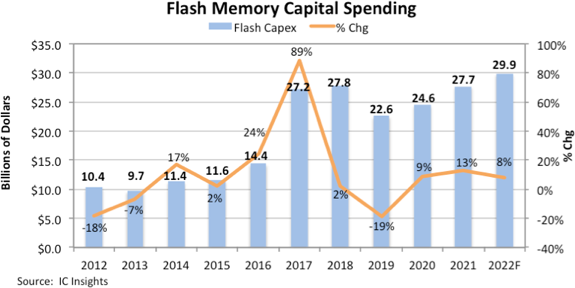

2022年是NAND闪存的35周年。IC Insights最新的预测数据显示,2022年NAND闪存资本支出将达到299亿美元,增幅8%,超过2018年278亿美元的历史最高记录。而299亿美元规模则占2022年整个集成电路行业资本支出1904亿美元的16%,仅落后于晶圆代工行业。 tzTesmc

tzTesmc

tzTesmc

图片来源:IC InsightstzTesmc

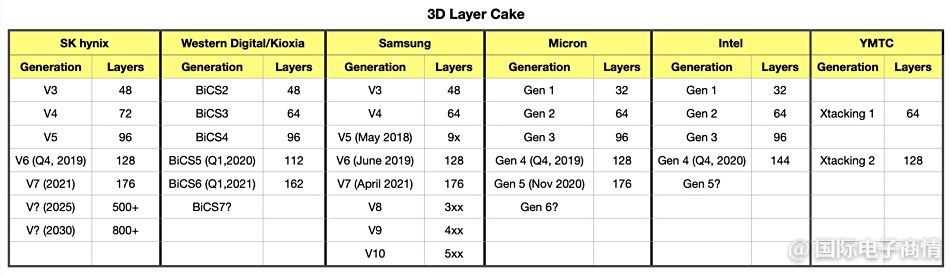

下表显示了几大NAND制造商的3D NAND层数主要计划:tzTesmc

tzTesmc

tzTesmc

图片来源:Blocks & FilestzTesmc

行业人士预测,三星电子将有望在现有176层3D NAND的基础上,于2022年底推出200层甚至更多层的第8代NAND闪存,并借此成为第一家通过在128层单堆栈中增加96层来发布224层NAND闪存的芯片制造商。与 176层相比,224层NAND闪存的生产效率和数据传输速度将提高30%。tzTesmc

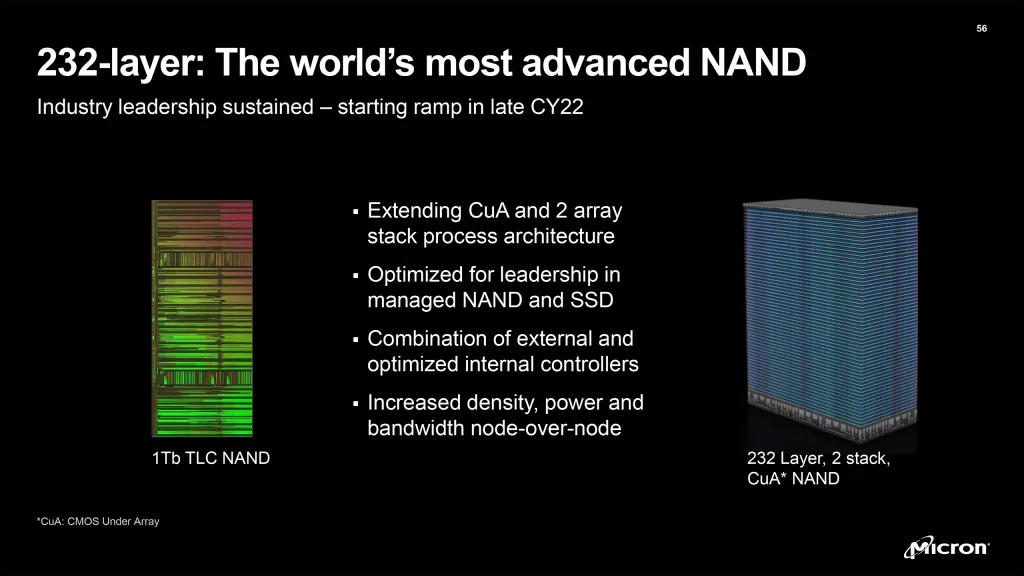

美光176层3D NAND闪存自2020年11月批量出货以来,在数据中心、移动设备中得到了广泛采用。该公司计划在2022年末开始量产的232层NAND芯片采用3D TLC架构,原始容量为1Tb(128GB)。该芯片基于美光CuA(CMOS under array)架构,并使用NAND串堆叠技术在彼此之上构建两个3D NAND阵列。CuA架构设计加上232层NAND,大大减少了美光1Tb 3D TLC NAND存储器的裸片尺寸和生产成本,使美光能够具有芯片定价权。tzTesmc

tzTesmc

tzTesmc

图片来源:美光tzTesmc

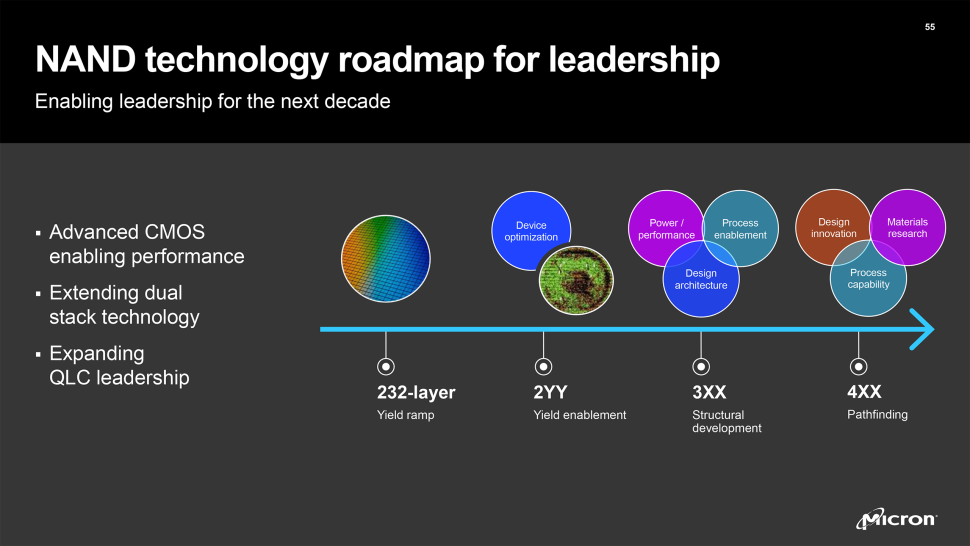

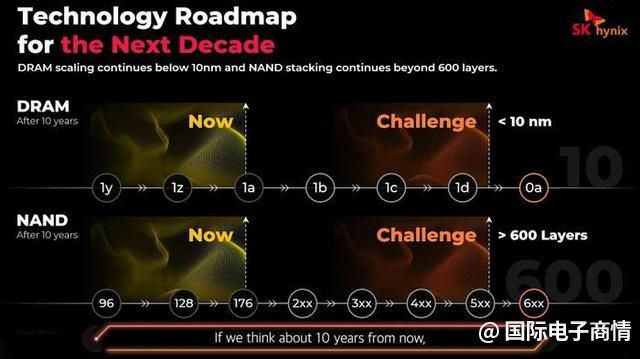

但美光没有公布232层 3D TLC NAND IC的I/O速度或平面数量,只是暗示与现有的3D NAND设备相比,新的内存将提供更高的性能和更低的功耗,这对采用PCIe 5.0接口的下一代SSD特别有用。而从美光公布的NAND技术路线图可以看出,在2YY层量产稳定后,美光将继续3XX架构开发,并积极探索4XX的实现路径。在此基础上,其3D NAND路线图也被规划到了500层。 tzTesmc

tzTesmc

tzTesmc

图片来源:美光tzTesmc

据TechPowerup报道,西部数据与铠侠(Kioxia)合作开发的第六代162层BiCS Flash将会在今年量产,届时将可实现单片晶圆100TB容量的能力,相比2020年的70TB有所增加。接下来,双方计划在2024年推出堆叠层数200层以上的BiCS+产品,主要用于数据中心,有望比目前的第六代162层BiCS Flash传输速度提高60%,每片晶圆的容量也将提高55%。到2032年,将出现500层堆叠的NAND闪存。tzTesmc

tzTesmc

tzTesmc

图片来源:西部数据tzTesmc

不过,铠侠方面此前在接受媒体采访时曾表示,也许很多人觉得层数是3D闪存容量最关键的参数,但这种看法并不完全正确,因为层数增加会带来制造成本的直线上升,而业界对性价比型的闪存需求一直存在。tzTesmc

SK海力士最新的3D NAND是512Gb 176层堆叠的3D NAND,随着对企业存储应用的日益关注,SK海力士预计将在2023年迁移到196层。不过在2021年3月的IEEE国际可靠性物理研讨会上,SK海力士CEO李锡熙说,“通过改进DRAM和NAND各个领域的技术发展,将来有可能实现10nm以下的DRAM工艺和堆叠600层以上的NAND。”tzTesmc

tzTesmc

tzTesmc

图片来源:SK海力士tzTesmc

国内方面,长江存储用短短3年时间实现了从32层到64层再到128层的跨越,而近期据业内人士透露,长江存储已向少数客户交付了其内部开发的192层3D NAND闪存样品。tzTesmc

总的来看,闪存资本支出在2017年开始飙升,当时该行业正向3D NAND转型,此后每年都超过200亿美元。随着NAND闪存供应商准备从2022年底到2023年进入200层以上产品的竞争,一批NAND闪存工厂也进入了新建和升级名单中,包括:三星的Pyeongtaek Lines1和2(也用于DRAM和代工);三星在西安的二期投资;铠侠在日本岩手的Fab6和FabK1,以及美光在新加坡的第三家闪存工厂。此外,SK海力士为其M15工厂的剩余空间配备了NAND闪存。tzTesmc

晶圆尺寸,越来越大

宽禁带半导体晶圆尺寸由6英寸向8英寸升级正成为行业趋势,最新的消息包括:tzTesmc

——4月26日,Wolfspeed宣布其位于美国纽约州莫霍克谷(Mohawk Valley)的SiC制造工厂正式开业,这是全球首座且规模最大的200mm SiC工厂;tzTesmc

——5月6日,半导体材料企业Soitec发布了其首款200mm碳化硅SmartSiC™晶圆;tzTesmc

——5月9日,业内消息称,联电近期正大举购置新机台,加速布局8英寸晶圆宽禁带半导体制造,预计下半年陆续进厂;tzTesmc

此外,在硅基氮化镓领域,泰科天润湖南生产线建设了全球首家8英寸硅基氮化镓IDM量产线,目前已经大规模出货。公司计划投资60亿元扩建苏州8英寸氮化镓研发生产基地,全线投产后将形成年产78万片功率控制电路及半导体电力电子器件的产能。而全球最大的8英寸硅基氮化镓晶圆制造商英诺赛科在完成30亿元的D轮融资之后,计划在2025年之前将月产能由当前的10000片/月提升到70000片/月。tzTesmc

与半导体行业发力12英寸硅晶圆的目标类似,由6英寸向8英寸的升级将有利于宽禁带半导体大幅降低成本。以碳化硅为例,和传统的硅器件相比,碳化硅生长缓慢,尺寸小(6英寸为主,少量8英寸有商业化,而硅则是12英寸),因此成本居高不下。加之目前应用领域有限,而且是最近一两年才开始爆发式增长,因此产能的扩张明显落后于需求的增长,规模效应还没有发挥出来。tzTesmc

当前,宽禁带半导体制造商科锐、意法半导体、英飞凌、罗姆等SiC头部企业大多采用IDM模式,积极扩充产能是行业发展“关键词”。Trendforce集邦咨询的化合物半导体分析师龚瑞骄指出,“SiC衬底具有极高的产品附加值,另外其制程技术复杂,它的晶体生长速度也非常缓慢,是SiC晶圆产能的关键制约点。未来我们认为取得SiC衬底资源将是进入下一代电动车功率器件的入场门票。”tzTesmc

稍早之前,2022年2月,英飞凌宣布斥资逾20亿欧元,在马来西亚居林工厂建造第三个厂区。建成之后,新厂区将用于生产碳化硅和氮化镓功率半导体产品,每年可为英飞凌创造20亿欧元的收入。tzTesmc

ST也在继续投资扩建在意大利Catania和新加坡的SiC产能,计划到 2024年将SiC晶圆产能提高到2017年的10倍,以支持众多汽车和工业客户的业务增长计划。tzTesmc

罗姆在日本阿波罗筑后和宫崎新工厂将于2022年投入运营,预计可提高SiC器件产能5倍以上。此外,罗姆还将在2023年8月把马来西亚的半导体工厂产能扩大1.5倍,计划到2023年8月建成。tzTesmc

可以预见的是,随着IDM企业、晶圆代工企业与本土新兴势力的共同参与,宽禁带半导体的制造规模将得到进一步扩大,继而引发连锁效应,提升上游晶片、原材料、设备需求量的同时,大幅降低规模化生产成本。tzTesmc

PMIC芯片,8英寸转向12英寸

据台湾电子时报报道称,多个采用8英寸晶圆制程工艺的电源管理芯片产品已转向12英寸,且高通、苹果、联发科等大客户进入12英寸制程后已陆续放弃此前争取到的8英寸产能。tzTesmc

消息人士称,随着高通和联发科等寻求转向12英寸制造电源管理芯片,二三线晶圆厂将在2023年释放更多可用的8英寸产能,虽然今年晶圆代工产能不会松动,但2023年二三线代工厂有望空出更多8英寸产能。tzTesmc

根据集邦咨询的调研,大部分PMIC基于8英寸0.18-0.11微米工艺制造。早在疫情之前,8英寸产能的紧缺就暴露了出来。2016前后,电动车等新应用刺激出大量包括PMIC在内的“小芯片”需求,让本该被12英寸替代的8英寸产能落入紧缺。2020年缺芯潮爆发,加剧了这一结构性短缺,导致包括PMIC在内的一系列小芯片严重缺货涨价。tzTesmc

芯片厂对于8英寸晶圆的扩产,主要是用“去瓶颈化”的方式增加少量产能。据集邦咨询预测,2020至2025年全球前十大晶圆厂8英寸等效晶圆产能复合年增长率仅3.3%,相比之下12英寸的年增量是10%。由此可见,各厂扩产重心早就放在12英寸之上。tzTesmc

制程工艺,越来越小

3nm工艺是2022年晶圆代工业竞争的重点。tzTesmc

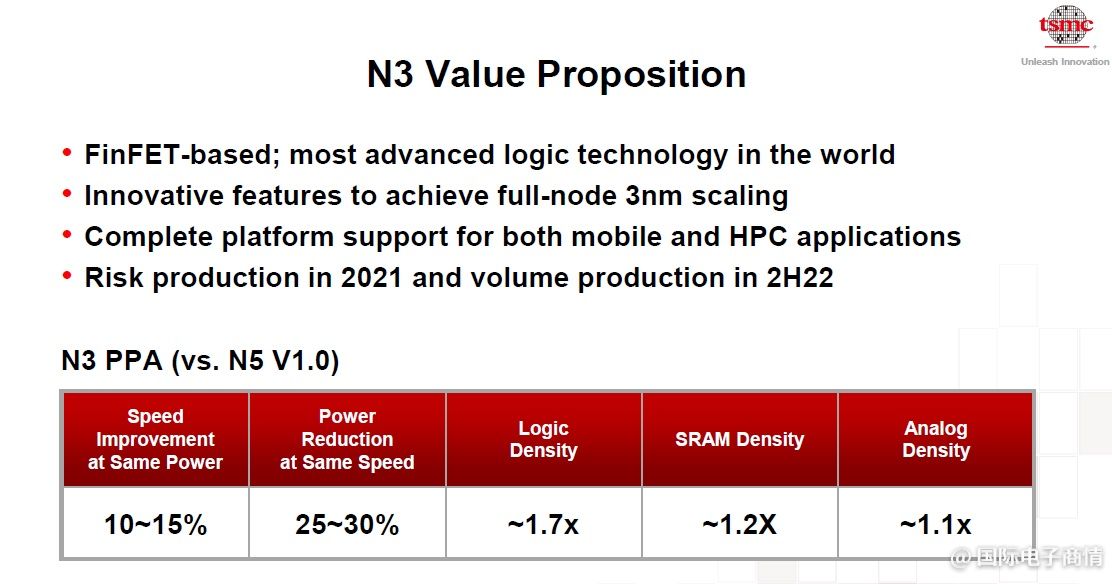

台积电在最新的3nm工艺上继续选择采用FinFET晶体管架构,主要基于两方面的考虑:一是希望通过研发团队的不断创新,用新的方式持续提升FinFET的性能;二是希望客户能够尽快的无缝升级技术和产品以获得更优的体验。与5nm相比,预计将于2022年下半年开始量产的3nm工艺速度提升10%-15%,功耗降低25%-30%,逻辑密度是前者的1.7倍,SRAM密度提升20%,模拟密度提升了10%。 tzTesmc

tzTesmc

tzTesmc

图片来源:台积电tzTesmc

而三星电子的计划是在2022年上半年开始生产首批3nm芯片,第二代3nm芯片预计将于2023年开始生产。三星电子3nm GAA工艺将采用MBCFET晶体管结构,与5nm工艺相比,面积减少35%,性能提高30%,功耗降低50%。根据规划,三星将于2025年推出基于MBCFET的2nm工艺,而台积电的规划则是在2025年如期量产2nm晶圆。tzTesmc

在2021年引入新制程节点命名之后,英特尔的Intel 4将在2022年下半年投产,并于2023年出货,这些产品包括面向客户端的Meteor Lake和面向数据中心的Granite Rapids;将于2023年下半年开始量产的Intel 3,凭借FinFET的进一步优化和在更多工序中增加对EUV使用,较之Intel 4将在每瓦性能上实现约18%的提升,在芯片面积上也会有额外改进。tzTesmc

tzTesmc

tzTesmc

近日,有媒体报道称,台积电宣布启动1.4nm芯片制程工艺的开发,将在今年6月将其3nm工艺研发团队转为1.4nm工艺研发团队。而与此同时,有消息称,三星对此也将采取相应措施。tzTesmc

不过,相比之下,英特尔的规划则更为激进,将在2024年推出的Intel 20A和将于2025年初推出的Intel 18A将标志着半导体制造业“开启埃米时代”。tzTesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 上市分销商2024年度业绩快报抢先看

2024年,6家上市分销商中有3家实现归母净利润同比增长。

- Q1财测大降25%,安森美称将“精简”业务

在全球半导体行业面临增长放缓的背景下,安森美(onsemi)在2024年第四季度业绩下滑,并预计2025年第一季度营收将大幅下降。为应对市场挑战,公司宣布将采取“精简”业务等措施以提升竞争力……

- 计划融资超40亿,哪吒汽车等待“复活”

工厂正待复产……

- 巴黎AI峰会现分歧:联合声明遇冷,“空谈”质疑待解

当地时间2月10 - 11日,由法国、印度联合主办的人工智能行动峰会(AI Action Summit)在巴黎大皇宫隆重举行。

- 汽车巨头紧急呼吁重启美国50亿美元充电计划:仅建126个

美国50亿美元的电动汽车充电计划陷入停滞,仅建成126个充电桩。汽车巨头们终于坐不住了,紧急呼吁政府重启这一关键项目……

- 雷诺重启与富士康谈判,拟出售日产股份

在汽车行业智能化与电动化浪潮的冲击下,传统汽车巨头纷纷寻求战略转型与资本布局的优化……

- 2024年全球手机销量前十榜单公布,谁是全球销量冠军?

近日市场研究机构Counterpoint Research和Canalys均发布了2024年全球销量前十的手机榜单。虽然其中有部分机型或者排名不同,但这两份榜单均仅有苹果和三星两大品牌入选……

- 长安、东风汽车同日宣布重组,市场猜测可能合并

2月9日晚,中国兵器装备集团有限公司(简称“兵器装备集团”)旗下长安汽车、长城军工、建设工业等上市公司发布通告,透露接到兵器装备集团的通知,集团正在与其他国资央企筹划重组事宜。同日,东风汽车集团有限公司(简称“东风公司”)旗下的东风股份、东风科技也宣布,东风公司正在探讨与其他国资央企的重组可能性。

- 豪掷180亿韩元,韩国计划投资MicroLED

国际电子商情8日讯 韩国正加速布局下一代显示技术,计划投资180亿韩元推动MicroLED等技术研发,以巩固其全球市场地位。

- 韩国芯片巨头Magnachip寻求再次出售,LX集团或成最大赢

国际电子商情8日讯 在显示器行业长期低迷的背景下,曾因美国干预而搁置出售计划的韩国芯片制造商Magnachip,在时隔数年后再度寻求出售……

- 软银65亿美元收购Ampere谈判进入尾声,最快本月官宣

国际电子商情8日讯 软银集团(SoftBank)以65亿美元(含债务)估值对美国芯片设计公司Ampere Computing LLC的收购交易接近达成,最快可能在本月官宣。交易若最终完成,将成为2025年全球半导体行业最具标志性的并购事件之一……

- 豪掷9500亿韩元!韩国私募基金MBK Partners收购日本FICT

斥资9500亿韩元收购日本FICT,MBK Partners到底图什么?

- 全球半导体设备市场,方兴未艾!

近日,Tokyo Electron(以下简称“TEL”)宣布,将在日本宫城县建造一座新的生产大楼,由TEL的制造子公司TEL宫城公司

- 中国北大研究团队,氮化镓技术获新进展

近日,北京大学物理学院杨学林、沈波团队,联合宽禁带半导体研究中心等多个科研机构,在氮化镓外延薄膜中位错的原

- 2025年数据中心五大趋势

数据中心/云计算可以说是人工智能领域的核心,占据了英伟达总收入的85%~90%。

- 重庆发布新政,聚焦高端芯片与器件发展

近日,重庆市人民政府办公厅印发《重庆市推动经济持续向上向好若干政策举措》,提出支持科技领军企业、产业链龙

- 消息称苹果取消Mac连接AR眼镜,独立AR眼镜研发仍推进中

2月10日消息,据彭博社记者马克·古尔曼报道,苹果公司取消了一款与Mac连接使用的AR眼镜项目,但仍在积极推进独立

- 三星2nmSF2工艺试产良率约30%?

韩国媒体TheBell报道,三星正在为旗下自研处理器Exynos2600投入大量资源,以确保其按时量产。

- 2024年Q4平板电脑市场整体增长放缓,iPad占据40%市场份额

尽管全球平板电脑市场在2024年的大部分时间都保持着两位数的增长,但在2024年Q4,平板电脑出货量仅同比增长3%。

- AR微显示厂商Cellid完成1300万美元融资

2月7日,日本AR眼镜光学厂商Cellid宣布,公司通过定向增发完成总额1300万美元(约人民币9478.95万元)的融资。

- 多家半导体大厂官宣换帅!

近日,多家媒体发布消息称,瑞芯微前副总经理陈锋将出任Arm在中国的合资公司安谋科技首席执行官(CEO)一职。

- 全球半导体厂商营收10强排行榜出炉!

美国市场研究机构Gartner发布2024年全球半导体厂商营收排行榜。

- 2024年先进封装晶圆占比近半

随着传统扩展方式的成本和复杂性上升,先进封装已成为满足人工智能(尤其是大型语言模型训练)性能需求的一种方式

- 2024年AIPC未能提振笔电市场,仅从2023年的低点温和增长5%

2024年Q4,全球笔记本电脑出货量同比增长了6%,达到5450万台。

- 英飞凌在泰国新建后道工厂,优化和丰富生产布局

英飞凌位于曼谷南部沙没巴干府的新后道厂破土动工,该厂将扩大公司在亚洲的生产布局。

- 芯耀辉:从传统IP到IP2.0,AI时代国产IP机遇与挑战齐飞

2024年,集成电路行业在变革与机遇中持续发展。面对全球经济的新常态、技术创新的加速以及市场需求的不断变化

- 艾睿电子与印尼初创协会合作,支持本地科技初创公司

雅加达,印尼- 2025年1月14日 - 全球技术解决方案供应商艾睿电子(Arrow Electronics)与印尼初创协会合作(STARFIN

- 【凯新达科技】新年欢聚,共绘年会精彩篇章!

无畏挑战 共创未来祥龙回首留胜景,金蛇起舞贺新程。在2025年元旦新年之际,深圳市凯新达科技有限公司(以下简

- CES 2025新品:摩尔斯微电子推出Wi-Fi芯片MM8108

最新Wi-Fi HaLow片上系统(SoC)为物联网的性能、效率、安全性与多功能性设立新标准;

配套USB网关,轻松实现Wi- - ST与彭水共绘可持续发展新篇章

随着与三安光电的碳化硅合资工厂落地重庆,2024年6月,意法半导体与重庆市彭水自治县同步启动了可持续发展合作

- 【凯新达科技】2025年度旅游活动景点精彩报道

凯新达科技 自由之旅 征途同行

- 超高性价比AI电脑:英伟达NVIDIA Jetson Orin Nano Super真香!iCEas

NVIDIA Jetson Orin™ Nano Super 开发者套件是一款尺寸小巧且性能强大的超级计算机,重新定义了小型边

- TI推出新一代支持边缘AI的雷达传感器和汽车音频处理器,改进车内驾

德州仪器今日推出了全新的集成式汽车芯片,能够帮助各个价位车辆的驾乘人员,实现更安全、更具沉浸感的驾驶体验

- 【原厂入驻】飞虹半导体现已入驻iCEasy商城!

广州飞虹半导体科技有限公司成立于广州越秀区,诚信经营20多年。主要研发、生产、经营:场效应管、三极管等半

- 携手共进,江波龙与电子五所在中山展开深度交流

近日,半导体存储品牌企业江波龙与工业和信息化部电子第五研究所(中国赛宝实验室,以下简称“电子五所”)在江波龙

- 【原厂入驻】迈巨微电子现已入驻iCEasy商城!

深圳迈巨微电子有限公司深耕锂电池管理芯片领域,围绕电池健康和安全,电池电量计算二个核心技术能力,提供完善的