半导体有条相对较长的产业链,上游对下游的响应速读会相对较慢。作为半导体行业的偏上游,半导体制造由于此前下游应用端大规模缺芯的影响,即便当前部分更下游的市场需求走向饱和,其整体走势仍然相当好。rL2esmc

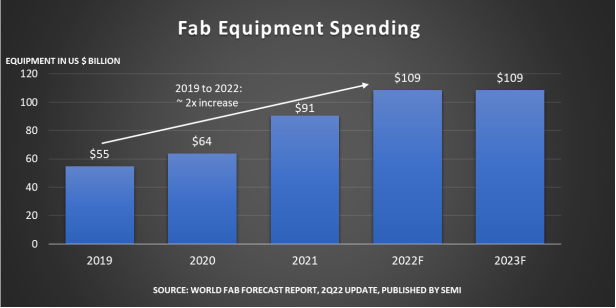

更上游,SEMI在最新一季World Fab Forecast报告中给出数据,fab前端制造设备设施2022年的投入预计会达到1090亿美元,成就新的历史记录,也是首次突破1000亿美元。2022该值同比增幅达到了20%,虽然20%这个值相较于2021年同比42%的增幅略有不及,但如果这一预测正确,那么2022年将成为连续3年的持续高速增长。rL2esmc

SEMI总裁兼CEO Ajit Manocha表示:“这一历史记录为当前前所未有的持续行业增长写下了惊叹号。”表明1090亿这个预期投入的量级还是相当惊人。我们结合SEMI、Gartner、Counterpoint Research这几家机构最近公布的数据,来看看半导体制造(包括下属foundry)市场当前的发展情况。这对于我们理解整个行业未来的走势会有帮助。rL2esmc

rL2esmc

rL2esmc

来源:SEMIrL2esmc

制造设备投入还在涨,台湾仍居首

还是从半导体制造设备的角度,SEMI的这份报告里提到,今年全球fab装备设施(equipment)扩容8%——相对而言去年的增长率为7%。SEMI认为fab设备市场容量增长还会延续到2023年,预期明年的涨幅在6%左右。rL2esmc

而历史上,上一次出现同比8%的增幅是在2010年——当时晶圆月产能达到了1600万片(等效200mm晶圆);预计2023年的这一值会达到2900万片/月。2022年的半导体制造设备花销里,85%都来自于158家fab厂和产线的产能增长。rL2esmc

从地域来看,中国台湾仍将成为今年fab制造设备开销的首席,这方面的投入会达到340亿美元,同比增长52%;随后是韩国,增长7%,具体值为255亿美元;排位第三的中国大陆市场,在SEMI看来,今年在fab设备上的投入金额会有14%的滑坡,来到170亿美元——这与去年高增长后的回落有很大关系。rL2esmc

与此同时欧洲/中东市场的投入会达到创纪录的93亿美元,增长率176%。美洲2022、2023年这两年的fab设备投入分别会有13%和19%的同比增长,2023年大约也能达到93亿美元。SEMI认为2023年中国台湾、韩国和东南亚在这方面都将有比较喜人的涨势。rL2esmc

从foundry厂Top 10来看

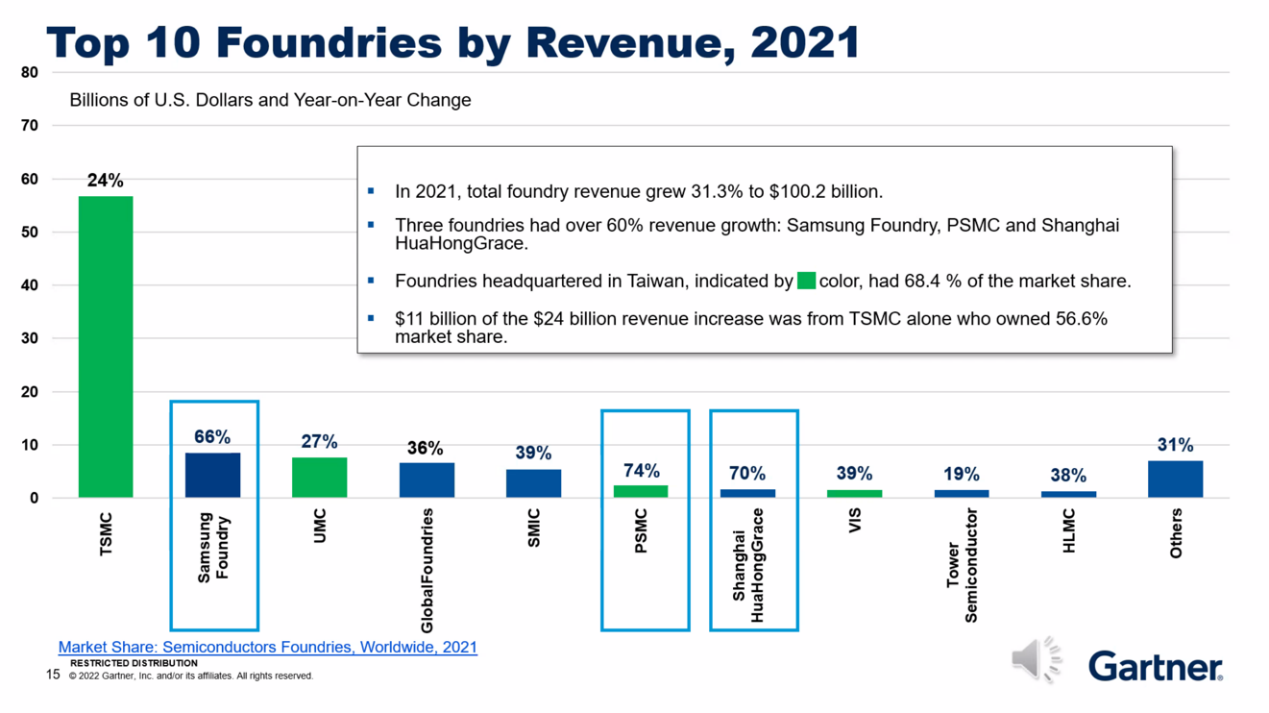

不同地域在制造设备方面的投入其实是完全可预期的。Gartner前不久发布的半导体行业报告中,给出了2021年营收排名前10的foundry厂——虽然并非半导体制造全域,却也能反映半导体制造行业的现状。rL2esmc

营收排名前10的foundry厂包括有台积电、三星、联电(UMC)、GlobalFoundries、中芯国际(SMIC)、力积电(PSMC)、上海华虹宏力、世界先进(VIS)、高塔半导体(Tower Semiconductor)、上海华力(HLMC)。中国台湾、中国大陆和韩国显然是其中主力。rL2esmc

rL2esmc

rL2esmc

这些foundry厂2021年的营收,即便是增速最慢的高塔半导体,增幅也有19%;像中芯国际、GlobalFoundries这类市场参与者的营收增长幅度甚至来到了35%以上;营收增速最快的3家是三星Foundry 、力积电、上海华虹宏力,增幅分别为66%、74%、70%。rL2esmc

Gartner提到,三星Foundry的主要增长点来自于高通5G芯片、英伟达GPU、谷歌TPU制造,以及去年非常热的矿机市场对矿卡的夸张需求。而力积电的业务增长则来自DDI芯片,及其部分特色工艺。上海华虹宏力去年的高速增长与其无锡工厂产能开出、整体产能大幅增加有很大关系。Gartner也特别提到了中芯国际的14nm工艺产能增加,成为支撑营收增长的重要因素。rL2esmc

当然在营收绝对值上,还没有一家foundry厂能与台积电相提并论。这家公司去年的营收超过500亿美元,而Top 10的另外9个,没有一家超过了100亿美元的。从总体上来看,2021年foundry厂总营收1002亿美元,平均增幅31.3%;在基数上贡献最多的还是台积电。rL2esmc

rL2esmc

rL2esmc

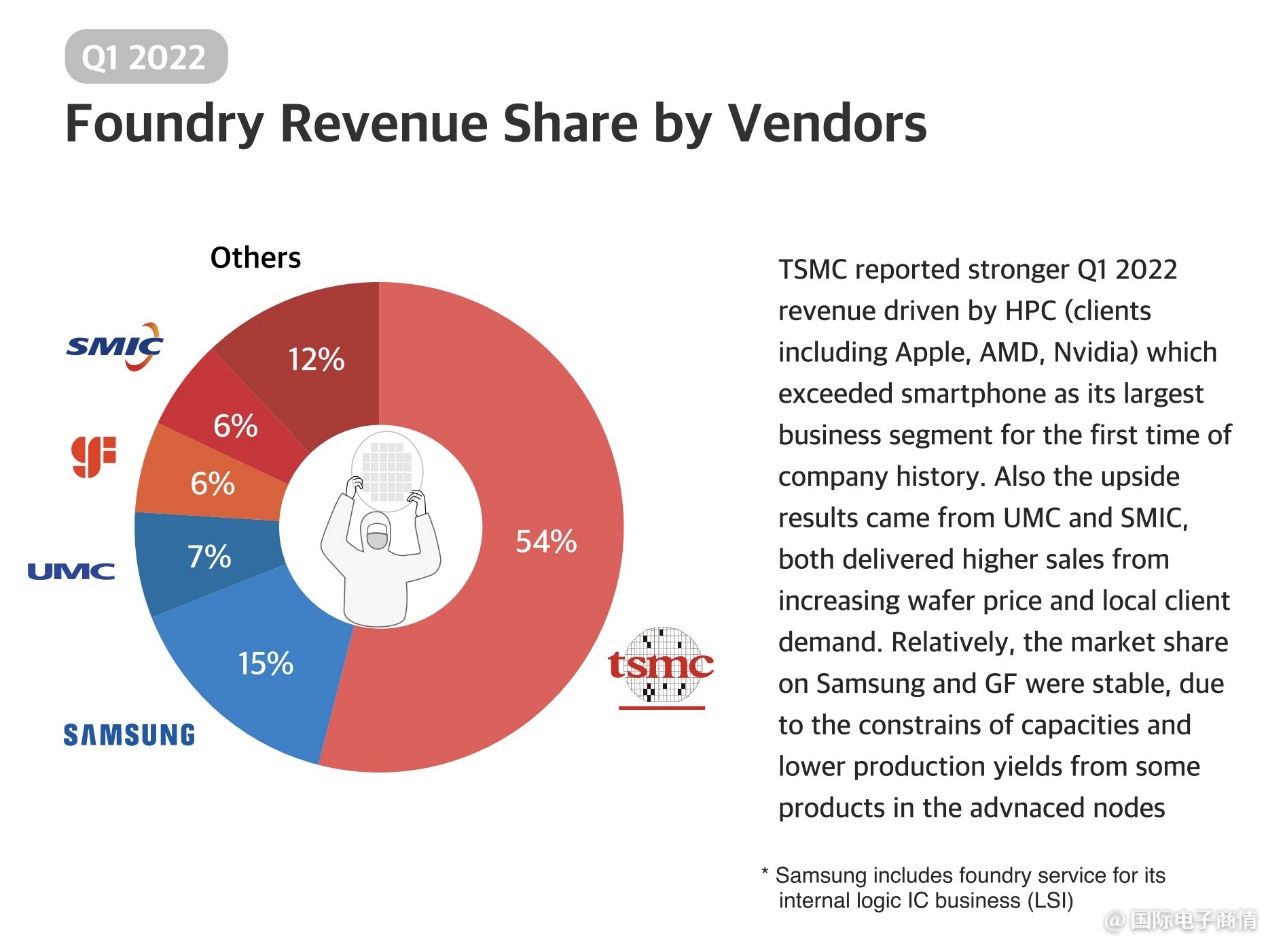

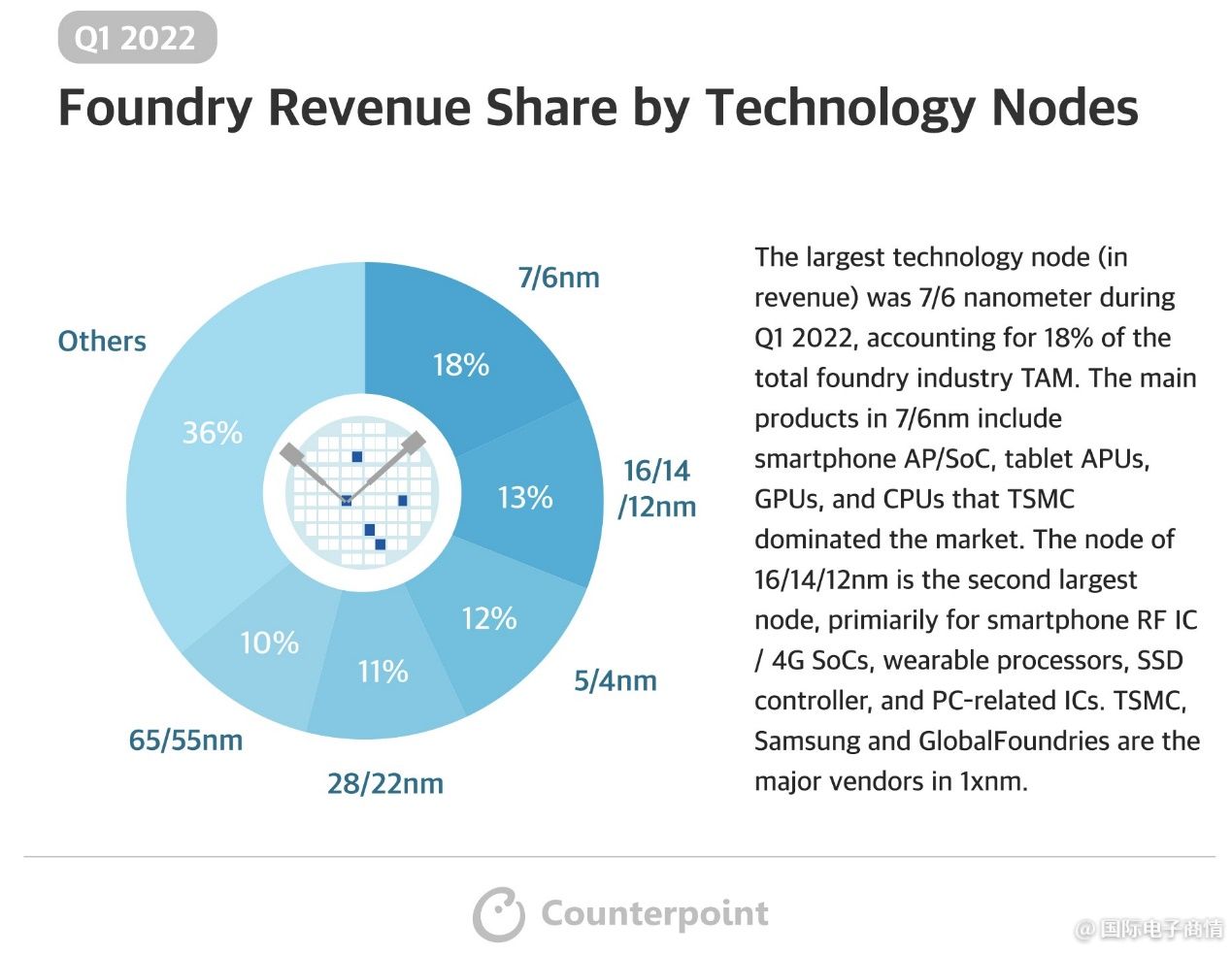

Counterpoint Research最近刚刚给出了2022Q1的foundry厂营收占比数据,如上图所示。整体情况和去年是基本类似的。台积电今年Q1财报提到其营收驱动力来自HPC,包括苹果、AMD、英伟达等客户;以及如此前我们报道的,HPC已经超过智能手机业务,成为台积电目前最赚钱的应用方向。rL2esmc

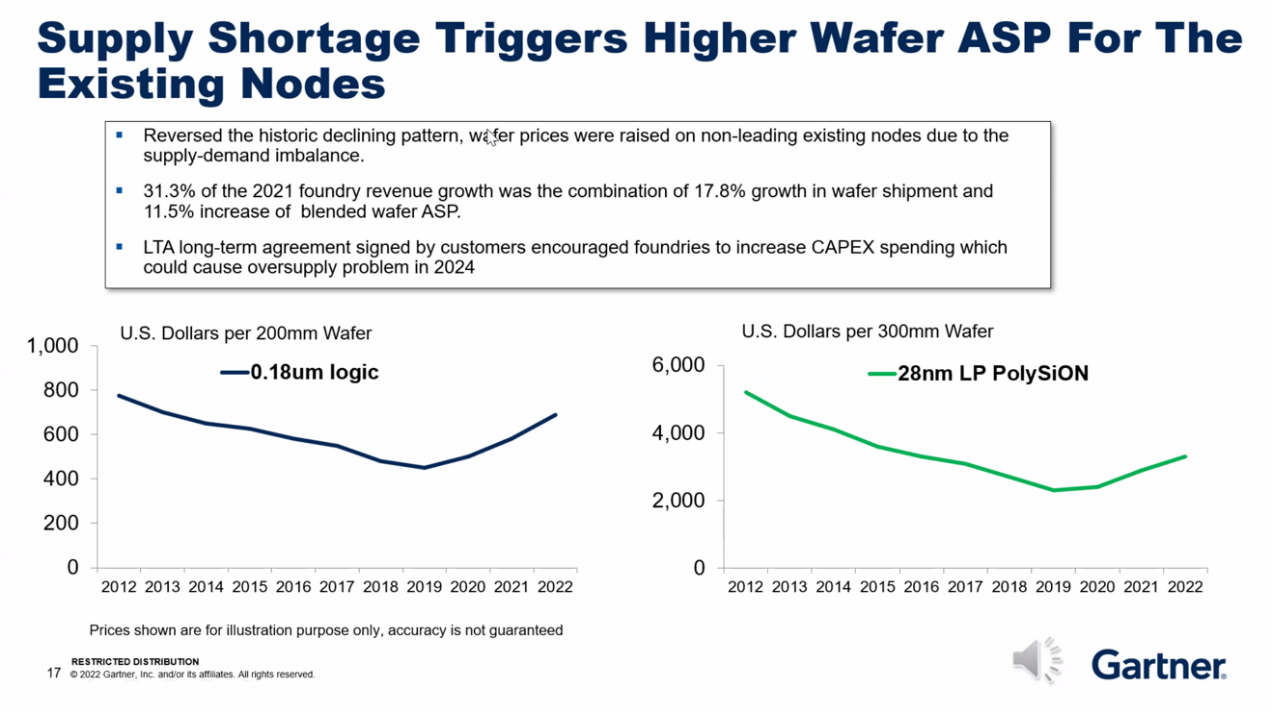

尤为值得一提的是,foundry厂的全线看涨与晶圆ASP(average selling price)上涨有很大的关系。毕竟在市场缺芯大环境下,foundry厂涨价相当稀松平常。很多企业在这波浪潮下获得了业绩的大幅增长,其中比较具有代表性的如力积电——对市场的把握还是相当到位。rL2esmc

rL2esmc

rL2esmc

上面这张图是近10年,两种不同工艺(及其对应的8寸与12寸晶圆)的价格走势情况。0.18μm与28nm也都是出货量较大的工艺。如其中的0.18μm工艺的8寸晶圆,价格低点主要出现在2019年——这是半导体行业整体衰退的一年,晶圆价格跌破500美元。去年其价格已反弹至接近或超过800美元。28nm的12寸晶圆价格走势也相对类似,这样的成熟工艺价格也在一段时间内面临如此涨势。rL2esmc

foundry厂下游客户,也就是芯片设计企业,在缺芯潮期间也不得不接受晶圆涨价的现实——而且因为害怕价格持续蹿升,为保产能还会与foundry厂签订一些长期协议。如此前我们报道的,半导体行业的全局结构性缺芯预期很快就要结束,虽然部分领域还将持续缺芯;而半导体长产业链的特性,令上游foundry厂仍在尝试抓住这波行情最后的机会。rL2esmc

不同工艺的增长情况

从Counterpoint Research公布的数据来看,2022 Q1占到foundry厂最大营收比例的工艺是7nm/6nm,占比为18%。这个工艺下的主要芯片类型包括智能手机AP/SoC,平板APU,GPU和CPU。16/14/12nm则成为营收第二多的工艺(将这些工艺放在一起是因为它们同属于一个工艺家族),主要营收来源是智能手机射频IC/4G SoC,可穿戴设备的处理器、SSD控制器、PC相关的部分IC。rL2esmc

rL2esmc

rL2esmc

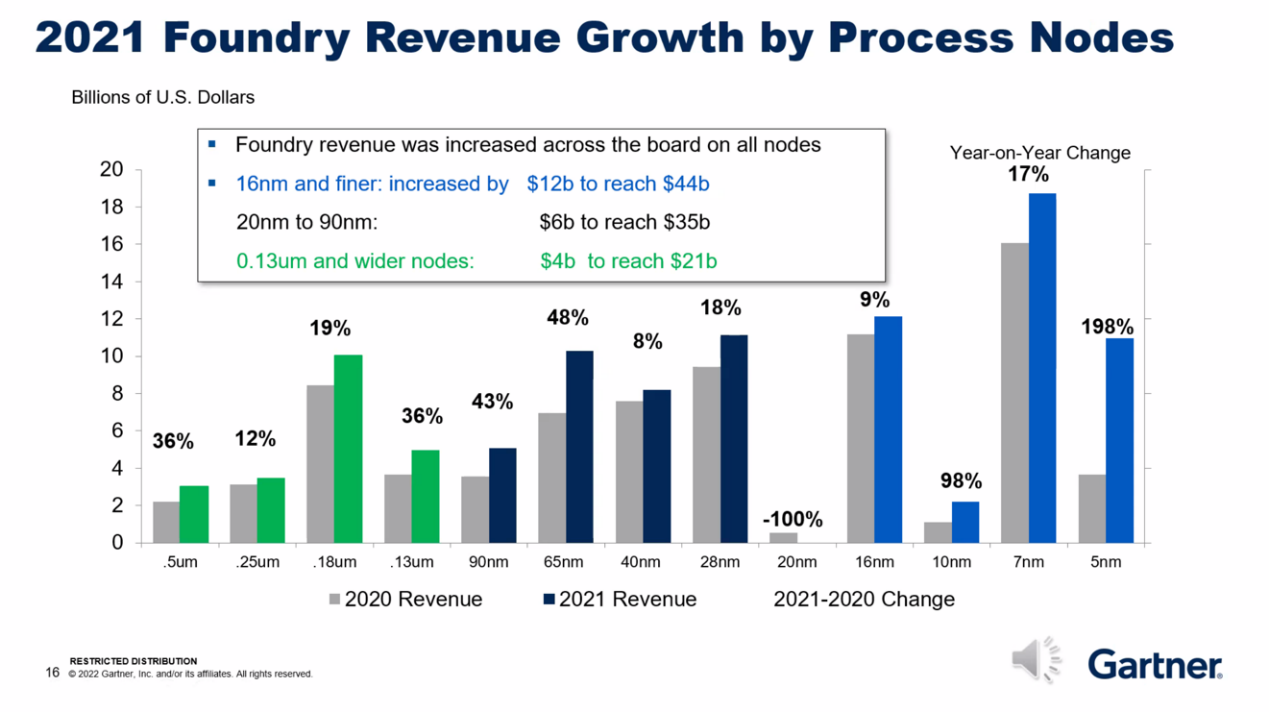

Gartner前不久还给出了2021年不同工艺的营收增幅。其中营收增长最快的毫无疑问是5nm工艺,2021年5nm工艺带来的市场价值相比2020年增长了198%——毕竟这是旗舰手机AP/SoC芯片的主力,还有苹果Mac芯片这样的应用。Gartner的数据也显示,目前7nm是所有工艺里营收占比最大的——去年起营收同比增长速度也达到了17%。rL2esmc

2021年价格增长比较快的,包括了不少成熟和传统工艺。比如说28nm、65nm,毕竟MCU等芯片的产品需求量也非常大。65nm工艺2021年的营收相比2020年增长了多达48%——从中实则也能看出市场需求情况。rL2esmc

rL2esmc

rL2esmc

不同工艺的营收取决于foundry厂对其投资力度。Gartner认为28nm工艺当前的投资规模较大,未来几年内28nm供货能力将大幅增加。其中包括中芯国际在北京、上海、深圳都有28nm工厂的建设计划。上面这张图能够从中部分窥见当前foundry厂的工艺投资偏向性,从中了解可能的缺货或供过于求市场走向。年底再来看不同工艺的营收情况,多少也能发现不同应用市场的半导体产品供货是否趋于饱和。rL2esmc

作为强周期产业,半导体行业原本就在供和需的不同配比间发生着各种倾斜,除非技术革新到头,否则行业的上涨与下行都反复呈现出周期性变化。上游的半导体制造对市场的反应相对更为缓慢。以当前不少芯片类别走向需求饱和,2023-2024再来观察半导体制造市场的发展情况应当会有一番不同的光景。rL2esmc

责编:Elaine