TrendForce最近发布的报告,提及foundry厂当前普遍面临一波砍单潮,包括大尺寸驱动IC(DDIC)和TDDI。而像MCU、PMIC这些前一刻还处在缺货状态的芯片,我们一直在说foundry厂对此是满负荷生产状态;TrendForce却表示,最近的一波砍单已经囊括了PMIC,甚至CIS(CMOS图像传感器),以及某些MCU和SoC产品。今年下半年,智能手机、PC、电视相关的外围器件(如SoC、CIS、PMIC)已经开始了库存调整;下游的需求量发生了显著缩减。JCqesmc

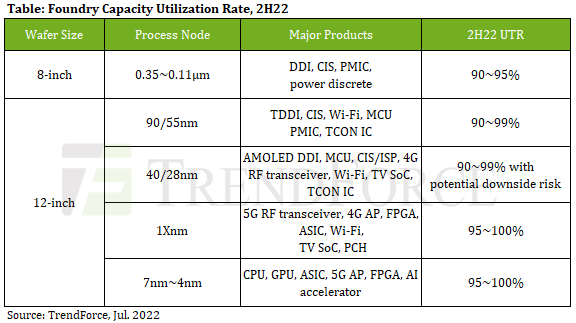

更具体地说,foundry厂的客户砍单覆盖了8寸和12寸晶圆,主要受到影响的工艺有0.1xμm、90/55nm、40/28nm。其中8寸晶圆受到的影响显然更大,包含应用了0.35μm-0.11μm工艺的驱动IC、CIS和包含PMIC在内的功率器件。驱动IC主要是受到电视、PC市场下滑的影响。JCqesmc

可能很多人会意外PMIC的供货情况——至少就TrendForce的消息来看,在不同芯片的产能重新分配以后,PMIC快速达到了供需平衡。而随着下半年需求端持续疲软,消费电子产品中的PMIC已经开始了库存调整。不过PMIC和分立器件仍有数据中心、汽车、工业应用在需求端作为强力支撑。JCqesmc

JCqesmc

JCqesmc

起码相比于此前很长一段时间100%满负荷状态,预计下半年8寸晶圆厂的总体产能利用率大约会在90-95%左右,某些消费电子应用占大比重的foundry厂的产能利用率将滑坡至90%。JCqesmc

类似这样的资讯,作为半导体产业步入下行期的依据,感觉已经不新鲜了。在缺芯潮收尾以后,行业进入新的下行通道是必然——此前的半导体行业也都是这么走过来的,总体上是受到供需关系变化的影响。不过从某些分析机构的预期来看,这次的行业下行通道,可能具备了相当的特殊性。JCqesmc

美光Q4预期,下行期来临的标志

6月底,美光发布其Q3季报(截止今年5月),成绩还是相当不错的,包括86亿美元的营收,环比11%增长,同比19%增长。但行业内不少人都注意到,其Q4(截至8月)市场展望相当悲观。美光作为存储器产品的重要市场参与者,给出的第四财季销售额指导数据是72亿美元,环比滑坡17%。JCqesmc

其实环比增减数据的参考性并不怎么大。但一般来说每年的第三个自然季度,7月、8月都是销售旺季。而在美光看来,包含这两个月的第四财季销售表现将走低。走低原因是供应端的供货水平保持稳定上涨,而需求却出现了大幅滑坡,这或许是整个市场的预警。为平稳价格,当前美光正在做库存调控;可预见产能很快就会下调。JCqesmc

存储器在半导体行业内具备了相当特殊的地位。Gartner在半导体行业报告里,也会将存储器单独列出——存储器产业的周期性属性更强,而且在电子行业内更像是必需品。几个月前Garnter的数字显示,2022年存储器产品营收增长28%;但2023年,预计增长幅度会大幅下降到2.3%。就当前的情况来看,分析机构可能还会下调预期值。JCqesmc

包括Semicondutor Advisors在内的分析机构都将美光的预期看作是行业步入下行期的标志性事件。美光还在季报中明确提到FY23财年将缩减晶圆厂设备CapEx支出,不仅是比计划中缩减,而且相比FY22财年也会有同比减少。Semicondutor Advisors则表示,就算砍半也不足为奇。JCqesmc

另外Semicondutor Advisors也预期,另一个在存储器领域占据大头的三星,很快也会发出类似的信号。预计三星也会采用和美光类似的策略,来控制产品流通量,以平稳存储器产品价格;CapEx成本投入也将随之缩减。JCqesmc

在foundry厂感知到需求端缩水以后,整个产业链的震荡已经不可避免。很快半导体制造设备供应商也将受到影响,其实最近已经有相关半导体材料市场新一年面临预期下调的新闻出现了。JCqesmc

JCqesmc

JCqesmc

这次的情况可能与以往不大一样

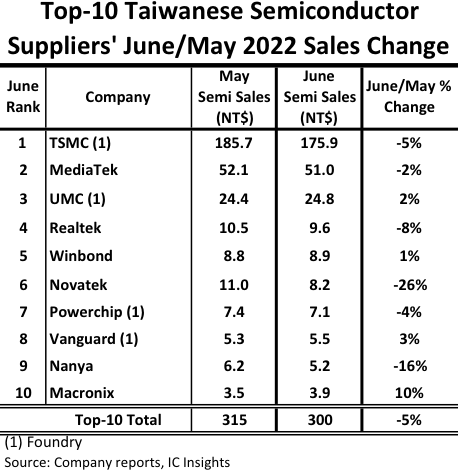

IC Insights有一份数据给出台湾前10的半导体供应商销售额排名,如下表所示。这是这些企业今年5月、6月的销售额变化情况——从中可见,大部分企业的月度营收都出现了环比下滑,包括台积电在内;Novatek(联咏)环比滑坡幅度达到了26%;DRAM供应商南亚科技的营收跌幅为16%,可能的确某种程度反映了存储市场的现状——这一点我们可以关注美光新财季的市场表现以作确认。JCqesmc

JCqesmc

JCqesmc

还是那句话,年度季节性变迁的特性,致使环比数据的参考价值没有那么大。但历史数据仍然是可做参考的:3月、6月、9月、12月是常见的环比增长季。显然今年这两个月的情况已经不大乐观了。上面这张表中不乏一些过去2年业绩高歌猛进的企业。JCqesmc

举例来说,台积电过去数年5月-6月的销售额环比增幅平均都有14%,但今年却下滑了5%。即便台积电声称对市场的信心那么足,也在销售额数据上有了这样的苗头。实际上不只是这两个月,台积电Q3财季的预期数据,和历史上的环比变化也是完全不符的。JCqesmc

如果只是供需关系失衡所致市场下行,其实没什么了不得——因为半导体行业本来就是这样上上下下的周期性产业:存储器是其中颇具代表性的一个门类;在行业内呆的久的从业者应该早就习惯了。一般市场下行期内,成熟行业和企业会进行生产收缩(可能伴随企业减员、收益显著减少等状况),做其他产品分配,并等待新一轮的卖方市场机会。JCqesmc

但Semicondutor Advisors对当前市场的看法更加悲观。这家机构的分析师认为,本轮行情具备了相当的特殊性,主要体现在几个方面。首先是下行期之前的缺芯潮,其影响范围是此前半导体行业的任何一波行情都不曾达到的。此前两年的缺芯问题引发的关注,已经彻底“出圈”;而以往的供需不平衡绝没有达到这种程度。JCqesmc

从这个角度来看,需求端的加足马力生产所致行业下行期内的买方市场也将是前所未见的。JCqesmc

其次,全球范围内爆发新冠,以及全球区域性冲突,也包括中美贸易摩擦,和持续时间久、影响范围广的缺芯潮,都让半导体行业愈有走向区域化的趋势。JCqesmc

以前一颗芯片从设计到量产,参与的国家地区可能超过10个:材料来自德国、需要美国的设计工具、英国的IP、在中国大陆做芯片设计、在中国台湾制造并封测——而制造设备上游可能有荷兰、德国、日本等不同国家的参与——这是所谓的“全球化”。JCqesmc

但新冠流行让更多人意识到,供应链如此脆弱,随时会被打断,任意环节缺失都导致芯片造不出来;台积电作为半导体制造工艺的最优选,其定价权、市场话语权变得前所未见得高,也让更多上下游企业意识到问题严重性;俄乌冲突则从另一个层面解读了,减少原材料对某一个国家地区的依赖性很重要;美国对中国半导体市场的打压更让中国,乃至更多国家看到“自主发展”的重要性;日本与韩国的贸易冲突,让韩国意识到把握半导体行业上游的重要性......JCqesmc

桩桩件件都驱使更多企业、更多国家地区寻求半导体产业发展的区域化(localization)或者反全球化。JCqesmc

加上全球经济大环境如今非常不理想,更让这波市场行情显得与众不同。Semicondutor Advisors评价,当前的市场绝不仅仅是供需倾斜的问题。一方面在需求侧,虽说消费电子等应用市场的确表现出疲态,但仍有不少新的需求亮点涌现。JCqesmc

可即便如此,宏观经济表现不佳、政治问题对技术发展造成影响——如美国当前对中国的技术封禁策略,实际上是在抑制整体市场的发展,需求被人为砍掉了一部分。Semicondutor Advisors在评论中说了这样一句话:“究竟是需求端疲软,还是供给端产能过剩,或两者皆有?这已经不重要了。”总之,这是一种供需失衡,至于为什么失衡,这可能是另一个话题。JCqesmc

不同国家地区可能还有自己的发展问题,会在未来促成产能过剩局面的进一步恶化:比如美国《CHIPs Act》法案后序可能还会对产业产生影响。好在当前电子产业的市场热点依旧不少,行业未来变数还有很多。是否至暗时刻,大概仍有观察余地。2023年对行业而言会是至关重要的一年。JCqesmc

责编:Elaine