我们曾在2019年报道过射频前端的现状和替代情况,当时的结论是:射频前端的需求将呈暴发式增长,毫米波频段将给射频器件/方案平台商带来机遇;围绕射频前端模块集成发展更快的厂商有望成为行业主导者,SiP集成是重点着力方向。xLbesmc

如今,5G技术商用已经三年整,智能手机年出货量破13亿,智能家电、穿戴产品年出货量均破5亿,5G基站累计建成数百万台,这些设备的无线联网功能的实现都离不开射频前端。现在,射频前端发展状况及趋势如何?xLbesmc

走向AiP天线封装,射频前端进一步集成

近十余年来,智能手机功能越来越强大,其内部元件也越来越集成。虽然手机尺寸也在逐渐变大,但作为便携移动通信设备,它有着非常严格的尺寸限制。随着手机功能的完善,电路板空间无法再设计更多元件和电路,分散安装形式变得非常困难,于是供应商开始聚焦“集成化”和“模块化”。xLbesmc

从2G到5G,最明显的特点是移动网络速度加快,这需要各类射频器件的支持。以4G手机的通讯模组为例,它可分为天线、射频前端、收发器和数据机等主要的SiP(System in Package,系统级封装)模组,目前SiP大致可分为晶圆级封装技术(WLCSP)和基板级封装技术。SiP将多种功能芯片(包括CMOS、BiCMOS、GaAs等工艺的芯片)集成在一个封装内,可以实现一个基本完整的功能,带来尺寸小、时间快、成本低、生产效率高、系统设计简单等优势。这类封装涉及到Wi-Fi模组、UWB模组、AiP模组、指纹辨识模组、智能穿戴用手表和耳机模组等。xLbesmc

到5G时代,射频前端从分立器件,转向FeMid(集成开关、滤波器和双工器)和PaMid(集成多模式多频带PA和FeMid)形式。另外,5G毫米的短波长特点让天线尺寸更短,AiP(天线封装)把天线集成到射频开关、滤波器和放大器的SiP中,极大简化了毫米波应用面临的挑战、加快了系统设计。xLbesmc

全球供应商已有针对SiP和AiP封装来布局。xLbesmc

SiP系统封装在智能手表、TWS耳机等产品上有很好的应用,苹果的AirPods、Apple Watch都采用了SiP封装,歌尔股份和立讯精密为苹提供SiP服务,Tier 1德赛西威的车规SiP预计今年下半年上线投产,美的、TCL、海信等终端生产商也布局SiP。xLbesmc

SiP系统封装参与者中中国企业较多,包括了日月光、长电科技、通富微电、华天科技、甬矽电子、晶方科技、华进半导体等封测厂,还有发力基板级SiP封装的环旭电子、深南电路、歌尔股份、欧菲光、丘钛科技、立讯精密、富士康、闻泰科技等。xLbesmc

全球AiP的专利格局主要由IDM、Foundry、Fabless和外包封测厂(OSAT)、手机厂主导,相关技术主要掌握在台系、日系及美系厂商手中。据知识产权研究公司Knowmade资料显示:中芯长电/中芯国际、台积电、三星电机、日月光、矽品精密、安靠等(Foundry、OSAT),联发科、高通、村田、德州仪器、思佳讯等(Fabless、IDM)和华为、vivo、OPPO(手机厂)等均有相关专利。xLbesmc

可以肯定的是,无论是SiP还是AiP,这些封装方式都有同样的目标——让模块的尺寸更小、降低电路复杂度且保证性能和更好的性价比。未来,5G射频前端将以SiP、AiP的形式进一步走向高度集成。xLbesmc

移动设备和基站带来更多射频前端需求

xLbesmc

xLbesmc

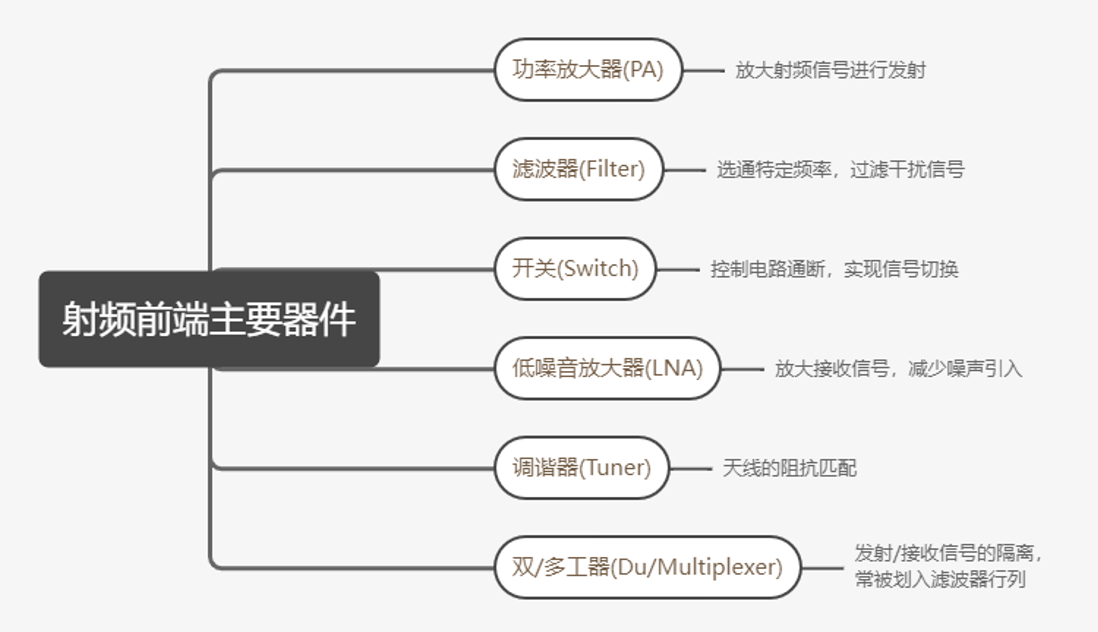

图1:射频前端主要器件构成 制图/来源:国际电子商情xLbesmc

射频前端包括功率放大器(PA,Power Amplifier)、滤波器(Filter)、开关(Switch)、低噪音放大器(LNA,Low Noise Amplifier)、调谐器(Tuner)、双/多工器(Du/Multiplexer)等器件,可为移动终端(以智能手机、智能家电、可穿戴设备为代笔)和通信基础设施(以基站为代表)提升无线连接性能。xLbesmc

由于大量频段被集成到5G手机里,其射频器件的使用量也随之大增。在4G手机商用之前,一部手机只需消耗少量的射频器件。5G时代,每部手机所消耗的射频器件数量增多,集成度高的射频前端更受市场关注。xLbesmc

xLbesmc

xLbesmc

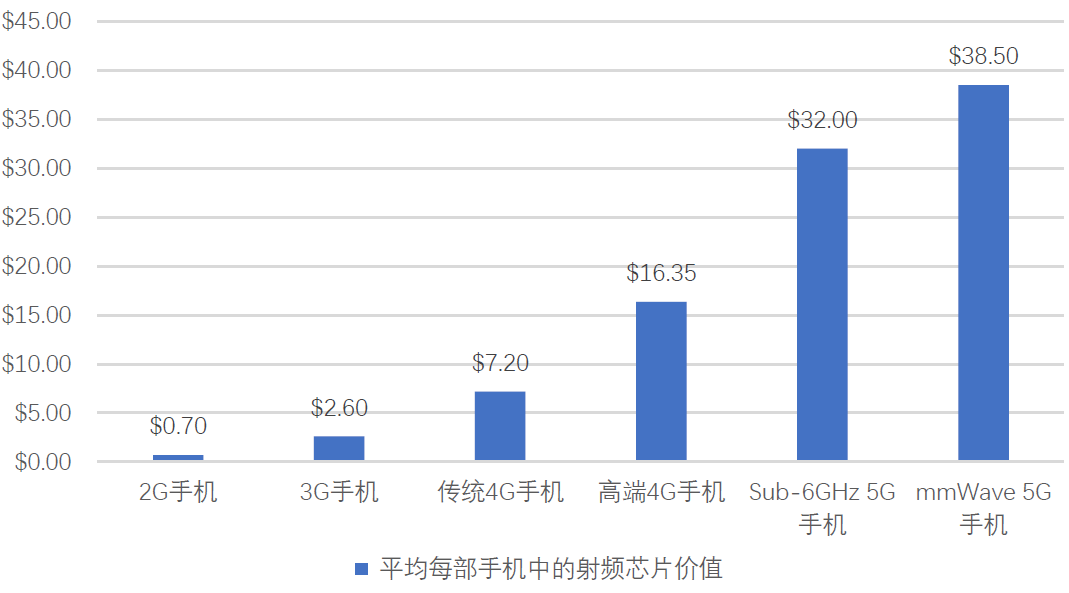

图2:2G-5G手机中单机射频芯片价值含量 制图:国际电子商情 数据来源: Yole DédeveloppementxLbesmc

与2G、3G、4G手机相比,5G手机中单机射频芯片价值含量也有了显著的提升。据市调机构Yole Dédeveloppement统计,2G手机单机射频芯片总价值为0.7美元,到5G手机单机射频芯片总价值达32-38.5美元,两者间的射频芯片价值相差45-55倍。xLbesmc

主要原因在于,5G手机不仅要兼容3G/4G频谱且支持5G频谱,还要避免蜂窝信号与Wi-Fi信号的重合干扰等,这对射频前端提出了更严苛的要求。例如中国5G手机最低配置是支持“5G双模三频”:支持5G SA(独立组网)/NSA(非独立组网)双模;支持n41、n78、n79三大5G频段。众多频段和功能的支持需配置更多的射频芯片,所以单机内的射频芯片价值量提升。xLbesmc

xLbesmc

xLbesmc

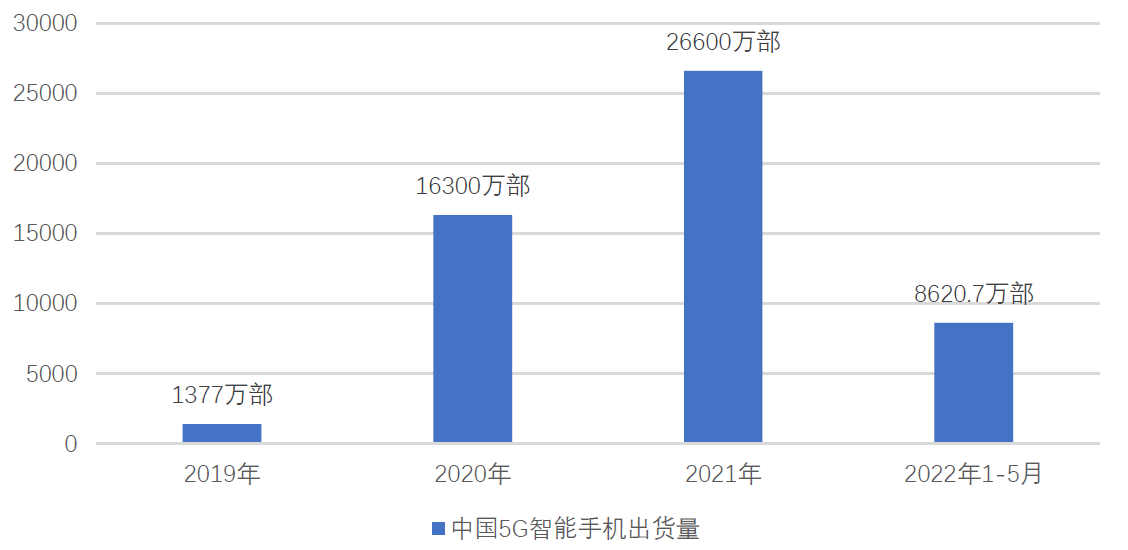

图3:我国5G智能手机出货量数据 制图:国际电子商情 数据来源:中国信通院xLbesmc

同时,5G手机出货量也有了提升。预计到2023年,全球5G手机年出货量将突破7亿部。再看中国的5G手机相关的数据,综合中国信通院报告数据可推出:从2019年至2022年5月,我国已出货约5.29亿部5G智能手机(详见图3)。这意味着,国内5G手机带来的射频前端累计金额,已突破130亿美元。xLbesmc

xLbesmc

xLbesmc

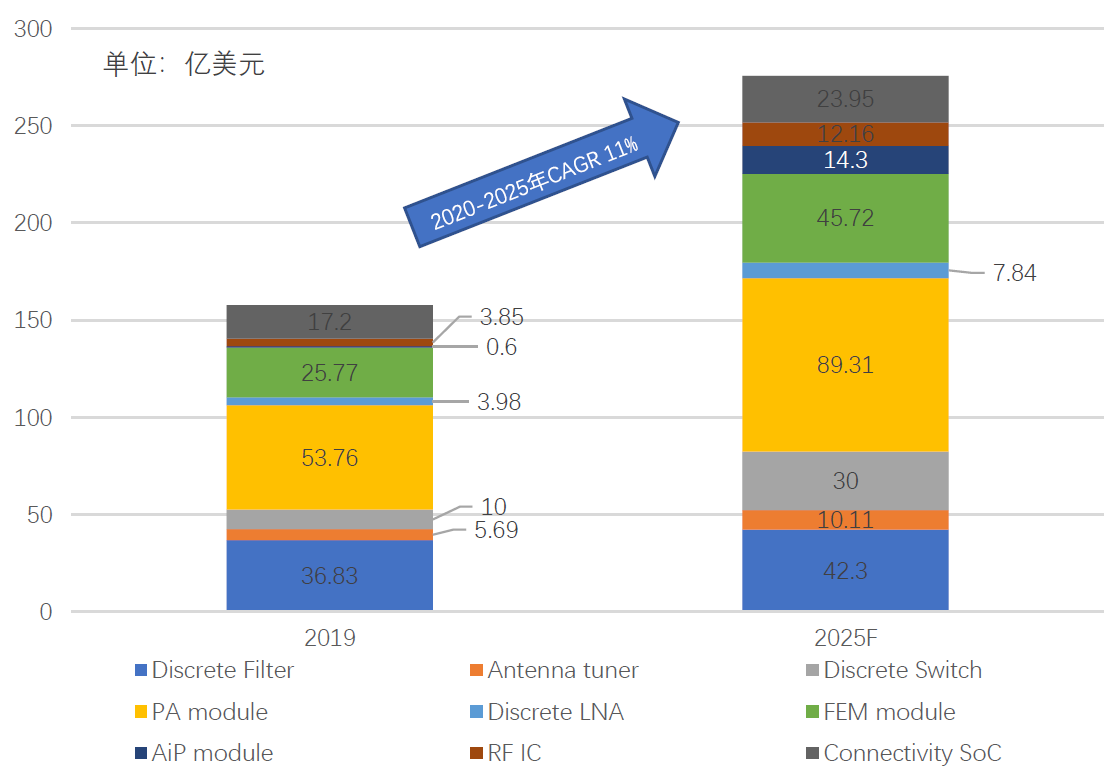

图4:2019-2025年射频前端和连接市场各类器件市场规模 制图:国际电子商情 数据来源:Yole DédeveloppementxLbesmc

再看全球市场,Yole Dédeveloppement预测:到2025年,全球移动设备射频前端市场规模将增长到253.98亿美元,年均复合增长率(CAGR)达到11%。其中,在2020-2025年期间,有7类器件/模组的CAGR达到两位数:xLbesmc

- AiP模组从0.6亿美元增长到14.3亿美元,CAGR高达53%;

- 射频IC从3.85亿美元增长到12.16亿美元,CAGR为15%;

- FEM模组从25.77亿美元增长到45.72亿美元,CAGR为13%;

- PA模组从53.76亿美元增长到89.31亿美元,CAGR预计为11%;

- LNA从3.98亿美元增长到7.84亿美元,CAGR为11%;

- 开关从4.46亿美元增长到8.28亿美元,CAGR为11%;

- 天线调谐器从5.69亿美元到10.11亿美元,CAGR为10%。

xLbesmc

xLbesmc

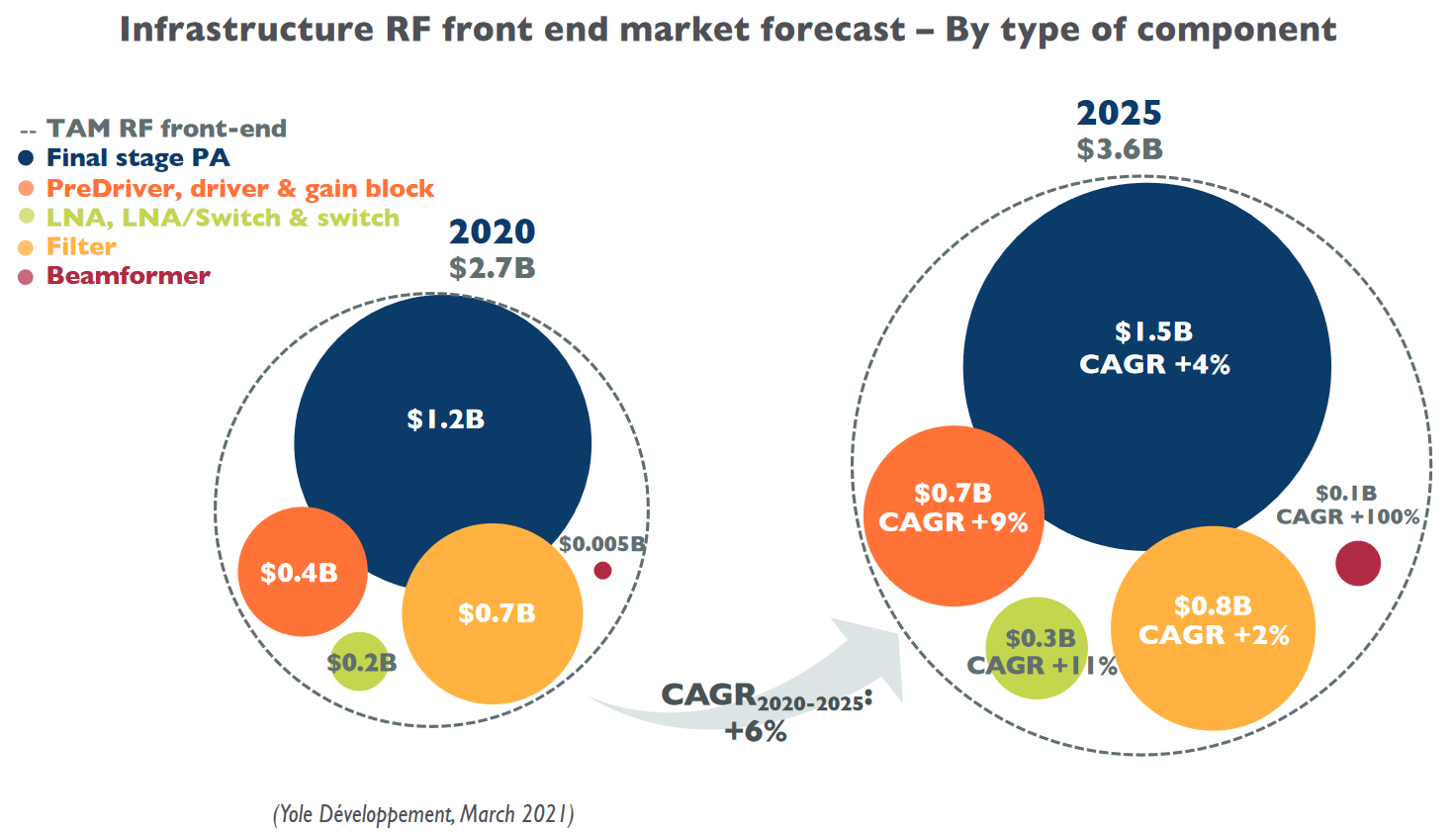

图5:2020-2025年基础设施射频前端市场预测 图片来源:Yole DédeveloppementxLbesmc

2021年3月,Yole Dédeveloppement发布了全球通信基础设施射频前端报告。预计在2020-2025期间,通信基础设施射频前端市场规模从27亿美元增长到36亿美元,CAGR为6%。其中,LNA、LNA/Switch & Switch以及波束形成器(Beamformer)的CAGR分别为11%、100%。xLbesmc

综合Yole Dédeveloppement的两份报告可推出:到2025年,全球“移动设备+基站”所需射频前端的市场规模约达290亿美元,PA和滤波器是市场份额占比最大两类器件,分别为104.31亿美元、50.3亿美元,由此可知围绕这两类器件的竞争将非常激烈。xLbesmc

射频滤波器和PA的应用趋势

经过多年的发展,射频前端的开关、LNA、调谐器已有一定的国产力量,但在滤波器和PA上还需进一步突破。对于通信设备而言,PA决定了信号覆盖强度,滤波器决定了设备的抗干扰能力,它们是射频前端最重要的两类器件。xLbesmc

·射频滤波器IDM模式将是主流

频段的增多也要求增加滤波器的使用量,每一个频段都需要单独支持它的滤波器。据射频供应商思佳讯预测,5G手机滤波器使用量将从4G手机中的40颗上升至70颗。xLbesmc

关于滤波器,此前行业有过路线之争,现在大家基本已达成共识:中低频段用基于SAW(声表面波)的技术路线,中高频段和超高频采用FBAR/BAW(体声波)方案,部分薄膜TC-SAW工艺将突破高频应用场景。由于LTCC器件、IPD滤波器的份额还较小,本文不展开分析。xLbesmc

SAW滤波器包括普通SAW及具有温度补偿特性的TC-SAW,这是一种沿着固体表面传播的声波,它具备可靠性高、抗干扰能力强、不易老化、使用方便、选择性好、频带宽等优势,但其插入耗损大(需在前级加宽频带放大器),工艺/精度要求高,在频率高于1GHz时选择性降低,高于2.5GHz时适用对性能要求不高的应用,比如手机、GPS定位、卫星通讯和有线电视等设备。xLbesmc

BAW滤波器包括普通BAW及采用薄膜腔声波谐振器的FBAR滤波器,它的声波呈垂直传播,在频率高于1.5GHz时,BAW具有较大的性能优势,其尺寸与频率成反比,适合要求严苛的3G和4G应用。它具备对温度变化不敏感、插入损耗小、带外衰减大等优势,但它的压电层厚度必须在微米量级,制造工艺步骤是SAW的10倍。FBAR滤波器支持4W@2GHz的更高射频功率,适用于下一代无线通信和无线接入产品。xLbesmc

在供应商方面,SAW滤波器主要供应商有村田、TDK、太阳诱电、思佳讯、Qorvo等,国产供应商主要有信维通信、麦捷科技、卓胜微等;BAW滤波器主要供应商有博通、Qorvo、Avago、太阳诱电、TDK等,我国厂商主要围绕FBAR滤波器发力,有诺思、麦捷科技等。xLbesmc

苏州汉天下电子有限公司CEO陶镇曾公开表示,滤波器未来的趋势将是IDM模式,滤波器需要“工艺+设计+模型”为一体,国内有非常成熟的代工产业链,Fabless公司无需关注工艺、节点、模型。不过,只有IDM模式才有足够的模型数据作为仿真和实测之间的桥梁,国内的BAW滤波器公司一定会向IDM商业模式转型。xLbesmc

IDM商业模式的自建晶圆线能带来几大好处:1.从研发流片周期或量产流片周期来看,自有晶圆线比公开晶圆线节省三分之二的时间,可加速新品推陈出新及量产交付的时间;2.自有晶圆线的生产成本比公开晶圆线至少降低30%。基于IDM+CIDM的“双循环”驱动,是最适合国内BAW滤波器公司的商业模式。xLbesmc

CIDM是Commune IDM,Commune在法语中是“共同、共有”的意思。在CIDM模式中,由10-15个单个企业进行联合出资半导体的设计、研发、生产、封装、测试、营销/销售、最终产品组装等,这些出资者形成一个半导体生产平台,所有参加者共同构筑双赢的关系。xLbesmc

过去二十年里,射频芯片公司正往模组类转型,行业出现了许多整合、兼并、收购案例。在滤波器领域也有一些值得关注的并购案例:2019年高通完成对RF 360的所有股份的收购,后者专门供应完整的滤波器和滤波技术产品组合,包括SAW、TC-SAW和BAW解决方案;2022年3月,村田完成对Resonant的收购,前者的SAW滤波器技术与后者的XBAR技术相融合,将为客户提供更优秀的高频滤波器。相信伴随技术的升级,滤波器行业的并购、整合趋势持续。xLbesmc

·射频PA集成度提升、研发难度加大

在发射机的前级电路中,调制振荡电路所产生的射频信号功率很小,需要经过一系列的放大来获得足够的射频功率以后,才能馈送到天线上辐射出去。为了获得足够大的射频输出功率,就必须采用射频PA。xLbesmc

射频PA主要有CMOS、GaAs(砷化镓)、GaN(氮化镓)三大路线。xLbesmc

在智能手机中,基带、电源管理和射频收发等器件已被CMOS工艺集成,但如今主流的射频PA却采用GaAs工艺。业内的观点认为,CMOS晶圆比GaAs晶圆便宜,但CMOS PA的面积比GaAs PA大,单个器件的成本优势并不太明显。另外,在采用同样工艺节点的情况下,CMOS PA适用的频率比GaAs PA要低。xLbesmc

据Qorvo预测,频率为8Ghz以下的应用中,GaAs PA在输出功率、工作频率等性能优于Si CMOS PA,因此市场预测GaAs PA在5G手机的应用将进一步渗透。虽有企业在致力于用CMOS PA替代GaAs PA,但CMOS PA主要应用在低端应用中。移动终端及IoT射频PA供应商有思佳讯、Qorvo、高通、稳懋、三安光电、环旭电子、卓胜微、信维通信。xLbesmc

当频率大于8GHz时,GaN PA有更好的表现,它被视为高频应用的更优选择。GaN器件主要分为Si基和SiC基,因SiC的高导热率以及低RF loss(射频衰落),使GaN-on-SiC适用于功率较大的宏基站,GaN-on-Si则有望凭借低成本优势在小基站有大规模应用。5G基站要求PA的运行频率为3GHz-6GHz和24GHz-40GHz,射频功率在0.2W-30W之间。增加电压可提升PA的射频功率,而GaN具有高功率密度和高频特性,所以GaN射频PA更加适合5G基站应用。当然,GaN还面临成本问题,其价格高于LDMOS和GaAs。基站射频PA供应商有Qorvo、科锐、稳懋、三安光电、海特高新。xLbesmc

与滤波器一样,5G智能手机对PA的使用量也翻倍增长。比如,4G多模多频手机所需的 PA芯片为5-7颗,5G手机内的PA芯片则达到16颗。此外,5G基站中使用的射频PA也在数量和质量上有提升。为了更大程度地缩小尺寸,集成了PA、滤波器和开关的PAMiD模组在手机上得到应用。值得注意的是,当频率越高、带宽越宽、集成度越高,射频PA的研发难度也就相应地越大,未来射频PA供应商将面临更大的技术挑战。xLbesmc

责编:Elaine