最近Intel真是各种负面新闻缠身,季度财报表现出营收(revenue)的同比显著减少——净利润出现负值;公司市值又一度被AMD赶超了;3c0esmc

然后就是TrendForce报道说,Intel 14代酷睿处理器由于产品设计和工艺认证问题,应用台积电3nm工艺不顺利,Intel已请求台积电延后制造计划——这不仅可能导致14代酷睿上市要延后到2024年,还可能导致台积电放缓3nm大规模量产计划,甚至台积电2023年的CapEx投入计划。3c0esmc

大概除了美国芯片法案算是对Intel的重大利好,当前Intel的境况的确不大妙。Intel这家公司的境遇和未来发展,或许对整个行业来说都会产生很大的影响。对其发展方向和可能性的预测,也将有助于我们把握整个行业的发展脉搏。3c0esmc

3c0esmc

3c0esmc

有关市值被AMD超过

最近传播甚广的一则资讯就是Intel的市值历史上首次被AMD超越。这件事情虽说听起来还挺惊悚,但实际上Intel市值被AMD超过早在今年2月份就出现过一次——此事发生于2月15日,当天AMD市值达到1977.5亿美元,略超彼时Intel的1972.4亿美元。3c0esmc

也不单是市场逐渐对Intel信心不足,AMD市值的蹿升和这家公司对赛灵思的收购,还是有相当大的关系:收购造成了新的股份注入,AMD的流通股份总数因此达到16.28亿。3c0esmc

这件事之所以引人注目,很大部分原因还是在于Intel和AMD这两家公司的规模不同,且在CPU市场上Intel仍然占据大多数份额。不过的确自2017年以来,AMD Zen架构一改持续了长达十多年的技术颓势,终于在PC和服务器CPU产品上雄起了一把;且很快在GPU市场上,以RDNA 2架构改变了往日大幅落后于英伟达的局面。3c0esmc

除了AMD这些年在技术上的各种华丽转身,从技术层面来看,我们认为Intel市值被AMD超过大致上还有几个原因。其一是这一历史时期恰逢Intel半导体制造工艺技术遇上瓶颈,即便Intel很快在芯片架构设计层面持续放了2-3次大招,也未能重回历史上那种对AMD全面碾压的局面。这种被动局面将至少持续到2025年。3c0esmc

其次是敌对阵营正蓄势待发——且这个敌对阵营不是AMD,而是Arm。苹果Mac开始改用自家芯片是其中的一个重要历史事件,这对Intel的PC市场本身就产生了不小的影响;微软和高通正持续开展合作,推Arm版的Windows PC。3c0esmc

再有,就是数据中心市场环境发生了很大的变化,倒不是AMD市场份额在持续增长——我们认为AMD的市场增长速度还是比较缓慢的,而在于英伟达GPU等加速器芯片地位持续变得重要。这类芯片虽然看起来和CPU没有什么冲突,但占据数据中心的价值构成显著增长实则挤压了CPU产品的生存空间——或者说价值重心在很多场景中正在发生转移。而且即便是数据中心市场的CPU,也迎来了Arm的挑战:Arm Neoverse作为面向服务器产品的架构,这两年的攻势愈发强劲。3c0esmc

营收问题的确比较大

营收(revenue)方面,近期媒体渲染的Intel季度营收同比下滑也不是什么新鲜事:AMD Zen架构的问世实则对Intel原有的市场份额就产生了不小的影响,季度营收的同比下滑在这两年并非第一次,比如2020 Q3、2021 Q1、2021 Q2......最近这个季度(2022 Q2)的营收下滑之所以受人关注,是因为滑坡幅度较大。3c0esmc

最新的2022 Q2财季,Intel营收同比滑坡22%,具体为153亿美元——是十多年以来最大幅度的季度营收下滑;另外净利润(net income/loss)为-4.54亿美元,要知道去年的这一项可是+50.61亿。(Operating loss实际上主要来自于AXG业务(显卡业务包含在其中)和IFS业务,其他业务都为盈利状态)3c0esmc

Intel方面提到营收下滑和经济大环境、PC整体销量下滑等因素都有关;Intel CEO Pat Gelsinger则提到了数据中心新的芯片产品发售延后、供应链不畅,以及PC市场的整体颓势。3c0esmc

3c0esmc

3c0esmc

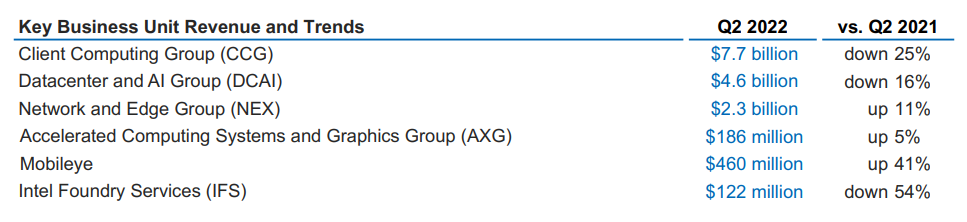

按照业务来看Intel这家公司的营收变化,NEX(Network and Edge Group)、AXG(Accelerated Computing Systems and Graphics Group)、Mobileye业务都有增长——尤其Mobileye的业绩表现还相当不错;而滑坡的三项业务为CCG(Client Computing Group)、DCAI(Datacenter and AI Group)和IFS(Intel Foundry Services)。可见PC、数据中心的CPU业务表现的确不甚理想。3c0esmc

有一些关键信息值得一提,当季笔记本销量滑坡幅度达到了38%,这可能是CCG业务表现不佳的最大原因:Intel笔记本业务当季营收48亿美元,相比去年同期大减20亿美元。而在DCAI数据中心业务这部分,Intel在财报中提到,服务器客户在缩减库存——Gelsinger说库存缩减水平是过去10年都未曾见到过的;而且服务器ASP下降了;不过据说Intel的FPGA业务表现还不错,抵消了DCAI业务的部分损失。3c0esmc

经济大环境糟糕、普罗大众的消费行为变得谨慎、消费电子市场疲软等客观因素,的确是Intel当季营收下滑的重要原因。但实际上AMD同期营收表现可是相当出彩。3c0esmc

3c0esmc

3c0esmc

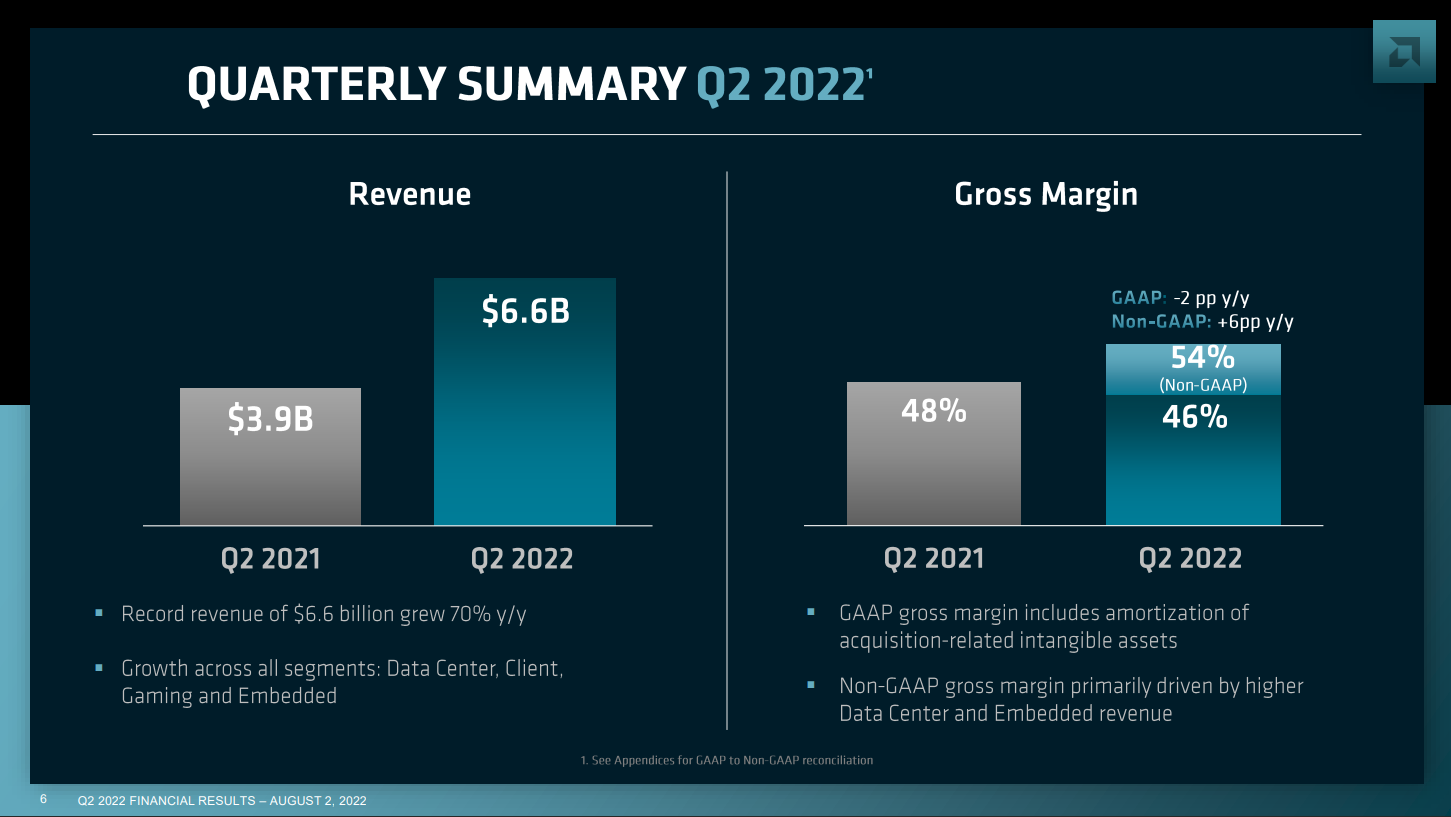

AMD的2022 Q2财季总营收66亿美元,相比去年同期实现了70%的增长。当然这和今年2月完成对赛灵思的收购有关,不过其各项业务快速获取市场也是不争的事实。比如说其数据中心业务,AMD在财报中提到多个Tier 1客户之中,新增了采用Epyc处理器的60+云实例、微软Azure开始采用AMD MI200加速器;客户端业务方向上也有新的客户进来,戴尔发布了首款采用AMD处理器的Precision工作站。这些可都没有包含赛灵思的业绩。3c0esmc

3c0esmc

3c0esmc

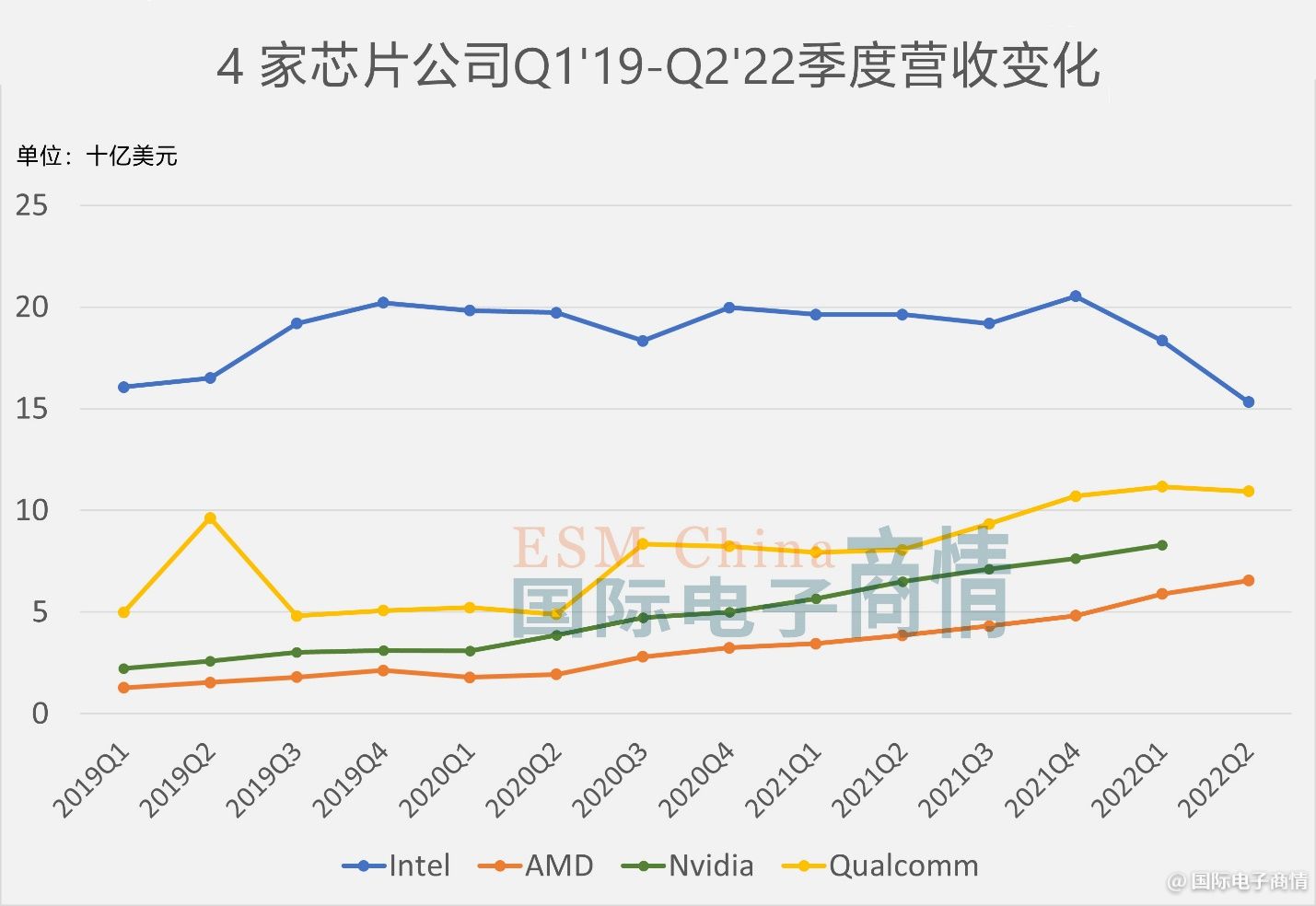

我们特别总结了四家比较知名的美国芯片企业近些年的季度营收变化趋势(注:这张表的季度是自然季度,而非不同企业的财季;另外由于不同企业结算财报的时间有差异,这张表仅能尽量做到同期比较,结算的具体前后月份存在差异)——实际上Intel作为当前这四家企业中唯一的IDM芯片公司,营收量级还是比另外三家高出不少的。即便AMD今年2月份完成了对赛灵思的并购,营收规模与Intel仍不在一个量级。3c0esmc

但从另外三家的营收变化趋势也不难发现,Intel的困境这两年始终都在。这种局面或许很难在Intel 4工艺正式问世以前有所缓解。3c0esmc

与2001年那次略有不同

Intel上一次遭遇市场危机是2001年时期的故事了——而且2001年的那次危机对Intel同样打击不小,可见Intel发展至今也是见过大风大浪的。虽说Intel在2001年的年报中将营收的大幅滑坡归结于市场大环境不好、行业技术发展步入停滞,但实际上就技术层面来看,Intel同样遭遇了AMD的狙击。3c0esmc

3c0esmc

3c0esmc

2001年Intel年度营收相比2000年下滑多达21%,净营收则直接锐减了88%。从年度营收的滑坡幅度来看,当年的这次危机其实比现在更严重,直接让Intel的营收水平掉到了1998年的水平。当时Intel的业务主要分成:Intel Architecture Business、Intel Communications Group,以及Wireless Communication and Computing Group。其中最大的业务是Intel Architecture Business,占全公司营收的80%以上:CPU就是其中关键。3c0esmc

2001年PC市场热推的处理器是Intel奔腾4,这代产品当时被人冠以“高频低能”之称,超长的流水线架构拖累了处理器性能。奔腾4及其架构设计也事实上成为Intel步入一个低谷期的开端,这一时期AMD相继开辟了64位处理器、双核处理器这样的新战场,而且以更低的产品价格在双方的几个交火市场上大杀四方。Intel在应战方面都略有些措手不及,“胶水双核”之类的戏谑称谓都是在这一时期涌现的。3c0esmc

大约2005年,AMD的PC CPU市场份额一度逼近Intel——从市场份额数据来看,当时的情况可能比现在还要紧急。不过Intel处理器新架构的到来(尤以酷睿系列处理器的问世为代表)改写了市场局面;至后来AMD内部问题不断,且昏招频出,到选择推土机(Bulldozer)架构以后,彻底在技术上被Intel甩在身后:此后Intel开启了长达十多年的独孤求败模式。3c0esmc

将Intel的这次危机与当年相比,当年的历史经验或许有一定的参考价值。但现在的市场局面和当时又有巨大差异。其中最大差异在我们看来,于市场竞争对手的问题上,Intel目前最大的麻烦恐怕并不是AMD——因为虽说AMD已经在技术上迎头赶上、制造工艺还有台积电作为助力,但其CPU方面的技术优势并不特别显著,或并不存在什么优势;而当前最大的潜在危机在Arm阵营。3c0esmc

前文已经就这一问题做了部分探讨。PC处理器市场,苹果已将大部分Mac产品处理器更新至自研芯片——均为Arm架构;微软正保持着与高通的密切协作:虽说当前高通于PC市场还没有多大影响力,但2023年高通收购Nuvia的成果将率先在Windows PC上显现。行业对Nuvia的预期比苹果还高,这对Intel和AMD而言都将是个大麻烦。而在服务器和数据中心市场,Arm正保持着高度的积极性,不少云供应商已经开始采用自研的Arm架构处理器,而且已经有上线的实例。3c0esmc

另外在市场大环境上,受制于摩尔定律放缓,通用处理器的地位已经大不如前,这才让英伟达这样做加速器的企业陆续多年在营收上高歌猛进;虽说CPU在数据中心等市场中的地位仍然是重要的,但重要性和十多年前已不可同日而语。3c0esmc

最后就是当年的Intel并未在半导体制造工艺上落后于竞争对手。这些都与当年的情况大相径庭。3c0esmc

Intel的市场机会还有不少

不过这十多年来,Intel内部发生的改变、涉足的市场也都与往昔有着比较大的区别。Intel开辟的新业务这些年也不少。比较具有代表性的是Intel的XPU策略,即在CPU之外覆盖更多的处理器和加速器产品。3c0esmc

Intel这两年正花大功夫投入的一个市场就是GPU,包括用于图形计算的桌面和专业工作站GPU——尤其近期的新品发布动作频繁,最近的SIGGRAPH上还正式发布了Arc Pro系列专业显卡;还包括面向数据中心的Xe-HPC架构GPU,去年Architecture Day上发布的Ponte Vecchio芯片就相当惊艳。3c0esmc

除此之外,还有IPU这类型的芯片投向市场…起码这种转变在方向上是正确、有效的——即便像GPU这类芯片的打造,于生态培养也绝非一朝一夕之功。能明显感觉到,当前已经小范围上市的Intel GPU产品存在软件和生态方面的软肋:如部分特性尚未交付市场,且驱动效率仍然不高。这些都是需要长期深耕细作的。未来数据中心GPU将遭遇的阻碍和挑战还会更多。3c0esmc

另一个更重要的改变在于IDM形态的变化。此前Pat Gelsinger接任CEO一职以后,很快宣布了IDM 2.0计划——这是个广泛提升了Intel营运灵活性的调整:不仅是自家芯片设计开始部分交由外部foundry厂制造,而且自家的晶圆厂也将为客户代工芯片制造。3c0esmc

Intel的foundry业务事实上有机会在未来大有可为:不仅是已经拿下包括AWS、思科、高通、联发科等在内的单子,而且对于Intel内部工艺的制造设备,实现更高效的资源转化和复用会有极大价值。比如此前Intel自己谈到的让foundry厂现有资产的寿命更久,提升毛利率。只不过这种长期计划难以在短期内显现出威力,而且在执行上还需要看Intel Foundry Service与外部厂商的磨合水平。但这是巨大的营收潜在增长点。3c0esmc

至于半导体制造技术上的加紧更新,4年内更新5代工艺的计划虽激进,但在模块化、弹性化的更新策略上已经和过去大不一样。比如迭代工艺并不完全执着于激进的晶体管密度迈进,而在更新步伐上更加务实:以更小的步子,达成更快的工艺更新速度。这些都是内部的良性变化。3c0esmc

在更具体的技术问题上,Intel也在做调整。比如接下来的CPU处理器有可能在电源管理技术上有大调整,以期改善长期以来被人诟病的x86处理器功耗高的问题;这样的改良会在中短期内更多地被看到......像12代酷睿的大小核设计、服务器平台chiplet方案的Sapphire Rapids,都是这一时代背景下的典型产物。3c0esmc

事实上,如果将Intel目前的策略调整和技术方案与前文提及的各项问题做对照,就很容易发现Intel察觉到了自身存在的每一个问题,也正积极做出改变。只不过以当前市场的内卷程度和竞争对手的来势汹汹,这样的你追我赶仍存在大量的不确定性。3c0esmc

最后值得一提的是,前几天SemiWiki发布文章称此前有关Intel和台积电要延后3nm制造计划的新闻系误读,这则消息提到:台积电N3工艺当前进展顺利,而应用台积电N3工艺的14代酷睿处理器也计划照旧。这当然是个好消息。实际尖端制造工艺遇上技术挑战,以及产品延后并不是什么稀罕事,只不过现阶段对Intel而言,能够出差错的机会已经不似过去那么多了;任何一个错误都可能导致后续各项计划的不顺畅,和相较竞争对手的不利地位。3c0esmc

责编:Elaine