rrwesmc

rrwesmc

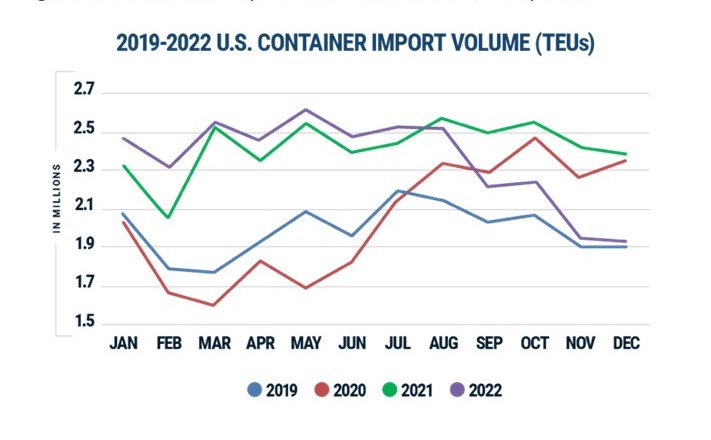

图片来源:Descartes Datamynerrwesmc

同样,市调机构Descartes还表示,2022年12月,美国集装箱进口量较11月略有下降,达到与2019年12月持平的水平。随着港口延误事件持续减少,美国东部和墨西哥湾沿岸主要港口的延误显著降低。rrwesmc

其中,美国东海岸港口的延误减少最多,货轮的等待时间不会超过10天(不含10天)。西海岸的等待时间也降至10天以内。这种改善可归因于运量的持续下降,尽管与新冠疫情爆发前相比,航运时刻表的可靠性仍然较低。rrwesmc

观察2022年11-12月美国西海岸前五大港口与东海岸、墨西哥湾前五大港口的进口集装箱总量数据——12月,西海岸港口集装箱总量为38.1%,比11月增长1.2%;东海岸和墨西哥湾港口为45.5%,比11月下降了1.7%。rrwesmc

Freightos表示,自2022年6月起,进口集装箱总量开始减少,预估直至2023年5月每月运量都将在2019年水平之上。这表明,海运需求降低的原因是——经历前几年的持续增长后,海运需求开始恢复正常,出现以上情况并非经济衰退导致的崩溃。NRF预计,今年下半年海运需求将恢复。rrwesmc

成交量正在“正常化”

由于上周亚洲以外的集装箱价格基本没有变化,运量正常化及随运量下降而缓解的拥堵,同样也导致了航运价格趋于稳定和正常化。rrwesmc

去年下半年,出现了库存增加、美国消费者需求放缓。这意味着,在2023年1月21日的中国农历新年之前,库存和现货价格不会出现典型的小幅飙升。Freightos补充道,这种差异也可能解释了,亚洲-美国西海岸的航运价格比2020年1月低11%,当时尽管显现出大流行的初步迹象,但其价格在假期前仍在上涨。rrwesmc

尽管运量下降,价格大幅下降,但亚洲-北欧的运价仍比2020年初高出25%以上。这可能表明,航空公司的大量空白航次,减缓了这条航线的运价下滑。rrwesmc

本周早些时候,一艘散货船在苏伊士运河搁浅,暂时中断了交通。该起事件让人想起了2021年Ever Given号货轮搁浅引发运河的严重堵塞。值得庆幸的是,这艘搁浅的散货船,在几个小时后就能正常航行了。考虑到现在航空公司有多余运力来解决中断问题,即使这一次的造成的延迟更长,其带来的影响可能也不会像Ever Given号搁浅那样明显。rrwesmc

同样,受系统故障问题影响,美国离境航班本周暂时停飞,这可能会导致一些航空货运延误,并给市场带来压力。但随着航空货运需求有所放缓,运力复苏应该比一年前的航空货运峰值更容易。rrwesmc

几个关键点:

- 2022年12月,美国进口量下降,预计2023年上半年,进口量将远低于2021-2022年的水平。但该预测数据仍高于2019年的水平,表明需求正在正常化。

- 本周,亚洲以外地区的海运价格保持不变,表明价格也在正常化。不过,如果今年农历新年前的需求没有出现典型增长,亚洲-美国西海岸的需求将大幅下降,预计西海岸的价格将比2020年初低10%以上。

- 尽管运量下降、价格大幅下降,但亚洲-北欧航线的运价仍比2020年初高出25%以上。这可能表明,航空公司的空白航次减缓了这条航线的运价下滑。

海运费率:

- 亚洲-美国西海岸(FBX01航线)每周价格上涨1%,至1,396美元/ 40英尺标准集装箱,这一数据比去年同期减少了90%。

- 亚洲-美国东海岸(FBX03航线)每周价格下跌1%,至2,858美元/ 40英尺标准集装箱,比去年同期低84%。

- 亚洲-欧洲(FBX11航线)每周价格下跌1%,至2,712美元/40英尺标准集装箱,比去年同期低81%。

文章翻译自国际电子商情姊妹平台EPSNews,原文标题:Port Delays Ease as Import Volume Slumpsrrwesmc

责编:Clover.li

扫码分享到好友

扫码分享到好友