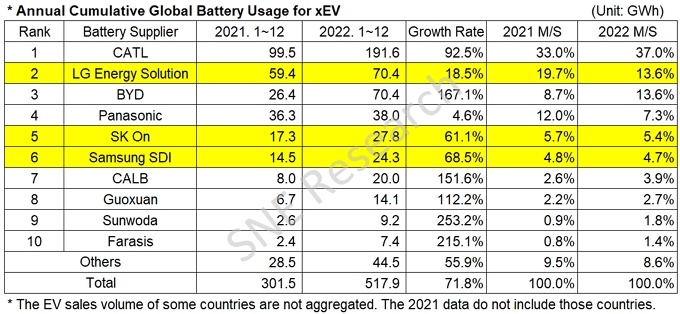

2022年1-12月,全球登记的电动汽车(EV、PHEV、HEV)电池保有量为517.9GWh,同比增长71.8%。根据SNE Research近期预测,2023年全球电动汽车电池使用量(装车量)预计将达到约749GWh。nj8esmc

数据显示,来自包括宁德时代和比亚迪在内的中国动力电池厂商在市场上取得了爆发性增长。其中,宁德时代动力电池装车量为191.6GWh,增长率为92.5%,市占比为37%,其显着增长得益于特斯拉 Model 3 和 Model Y、广汽GAC的 Aion Y 和吉利的 ZEEKR 001 的销量增长;比亚迪动力电池装车量为70.4GWh,增长率为167.1%,市占比为13.6%,其高增长则受到 BEV 和 PHEV 车型强劲销售的有利影响,包括元、汉和秦PLUS EV。凭借梅赛德斯EQ 系列车型在欧洲的稳健销量,孚能科技(Farasis )在市场上迅速扩张,该厂商以高达215.1%的增速进入榜单前十。SNE预计这家厂商将在2023年实现稳定增长。nj8esmc

nj8esmc

nj8esmc

韩国三大动力电池厂商装车量一直在增加,但其市场份额从2021年的30.2%跌至2022年的23.7%,下降了6.5%。2022年,LG Energy Solution以70.4GWh的装车量重夺第二名,同比增长18.5%,SK-On装车量为27.8GWh,增长61.1%,三星SDI装车量为24.3GWh,增长68.5%。nj8esmc

2022年,日本动力电池厂商表现相对不太亮眼,其市场份额较前一年有所下降。松下装车量同比增长4.6%达38GWh, 但其市场份额下降了 4.7%,降至7.3%。作为特斯拉的主要电池供应商之一,松下的推动力只要得益于北美市场特斯拉车型以及丰田BZ4X销量销量的增长。nj8esmc

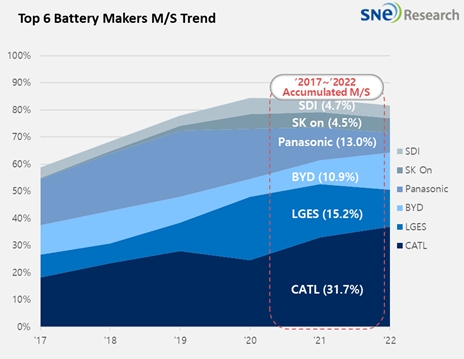

目前,就整体动力电池市场而言,在宁德时代市场占有率遥遥领先的同时,LG Energy Solution 和比亚迪也在激烈争夺第二位排名。SNE指出,自美国实施减通胀法案(IRA)以来,宁德时代、比亚迪、中创新航等中国动力电池厂商开始在欧洲和亚洲等全球市场扩张业务。这些中国企业在与韩国同业企业竞争越来越激烈。nj8esmc

nj8esmc

nj8esmc

2022年中国动力电池累计装车量同比增长90.7%,宁德时代、比亚迪位排名前两位

据中国汽车动力电池产业创新联盟公布的数据显示,1-12月,中国动力电池累计产量545.9GWh,累计同比增长148.5%;动力电池累计销量达465.5GWh,累计同比增长150.3%;动力电池累计装车量294.6GWh, 累计同比增长90.7%。nj8esmc

1-12月,中国动力电池累计装车量294.6GWh, 累计同比增长90.7%。其中三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。nj8esmc

nj8esmc

nj8esmc

1-12月,中国新能源汽车市场共计57家动力电池企业实现装车配套,较去年同期减少1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为230.4GWh、251.4GWh和279.8GWh,占总装车量比分别为78.2%、85.3%和95.0%。其中,宁德时代、比亚迪位居前两位,动力电池装车量分别为124.02GWh、69.1GWh,是占比分别为48.2%、23.45%。nj8esmc

nj8esmc

nj8esmc

责编:Zengde.Xia

扫码分享到好友

扫码分享到好友