COVID-19和缺芯都让智能手机市场的表现雪上加霜。不过这一市场的现状,恐怕会比出货量的单纯变化表现得更复杂一些。举个比较典型的例子:2020年智能手机市场整体是相当低迷的,因新冠疫情致智能手机出货量同比下降大约10%,将量级直接带回到了2014年的水平。DVNesmc

但从智能手机供货上游的一个例子来看,2020年Q1采用四颗摄像头的智能手机已经占到了所有智能手机出货量的大约20%。加上3D感知系统等新用例,这些都极大带动了CIS(CMOS图像传感器)的出货量。在此之前的10年间,智能手机CIS销量翻了8倍。从我们的数据源来看,若以2020年Q1为基准,则2020年Q4的手机多摄带来的CIS出货量增长了32%。手机CIS 2020全年出货量接近50亿颗,对于索尼、三星、Omnivision、格科微这些企业而言,智能手机显然仍是个相当火热的市场。DVNesmc

这就让智能手机市场显得十分有趣。这次的封面故事,《国际电子商情》分析师采访了几家智能手机业务相关企业,来谈谈智能手机市场如今的发展现状。DVNesmc

DVNesmc

DVNesmc

2021是强势反弹之年?

我们此前采访过包括艾迈斯欧司朗(ams OSRAM)、vivo、Imagination、瑞萨等在内的企业。他们普遍认为智能手机市场仍然是大有可为的。Imagination和vivo还都给出了相关的数据证明。如Imagination Technologies产品管理副总裁Tony Smith就在采访中援引了Strategy Analytics的数据,提及其研究报告预期了智能手机未来5年内的涨势。DVNesmc

vivo执行副总裁胡柏山先生则在采访中说:“从今年二季度IDC的数据来看,全球智能手机的反弹势头得以延续,总出货量同比增长13.2%,高于IDC此前预测的12.5%。”虽然“中国区方面,需求的确低于预期,同比下降约10%。”DVNesmc

不同统计机构的统计口径和量级存在差别。《国际电子商情》此前参考比较多Counterpoint Research的数据。必须明确的是,2021年预期的智能手机出货量整体都将高于2020年——毕竟去年是这些年来这一市场真正的低迷期。且今年Q1智能手机市场回弹力度的确也比较大:全球智能手机整体收益突破了1000亿美元大关(达到1130亿美元),同比增长35%。这应该是Counterpoint Research有记录以来,首次有Q1突破1000亿美元的。DVNesmc

而从出货量的角度来看,2021年Q1全球智能手机出货量同比增长20%,达到了3.54亿台。欧洲、中国、印度市场的表现都超过了预期。注意35%和20%这两个数字,后文还会详细提到。营收增长大于出货量增长,基本可以说明,整体市场在往更贵的智能手机倾斜。DVNesmc

Q2的情况如胡柏山先生与Tony Smith先生所说,其总体也仍在同比增长。预计出货量同比增长了19%,达到3.29亿台,但环比有下降。另一个重要数据是出货营收同比增长25%,达到960亿美元——这同样是个不错的数据。环比数据下滑与缺芯现状仍是息息相关的。DVNesmc

但中国国内的智能手机市场却截然相反:2021年Q2成为自2012年以来,最糟糕的一个Q2。中国国内智能手机销量同比下滑6%,环比下滑13%。这其中有一个重要因素:华为造成的市场空缺难以在短期内填平。事实上这一季度华为的手机出货量因众所周知的原因,在国内的市场占比下滑到了10%,跌幅达到了72%;实际上,华为手机出货量走低是从去年Q4开始的,到今年Q1其出货量已低于1000万台——这是2016年以来的首次。DVNesmc

TOP 5的其他几个智能手机品牌均因此有所斩获,其中市场份额增长最快的是小米;苹果在中国的市场份额这一季度增长了43%。如果基于营收数字来看,苹果的增量恐怕会是最大的。但即便考虑市场份额开始上扬的荣耀,华为掉落的市场空间依然未能在短期内被填满——这应该是这一季中国智能手机市场遭遇问题的最大外显。DVNesmc

DVNesmc

DVNesmc

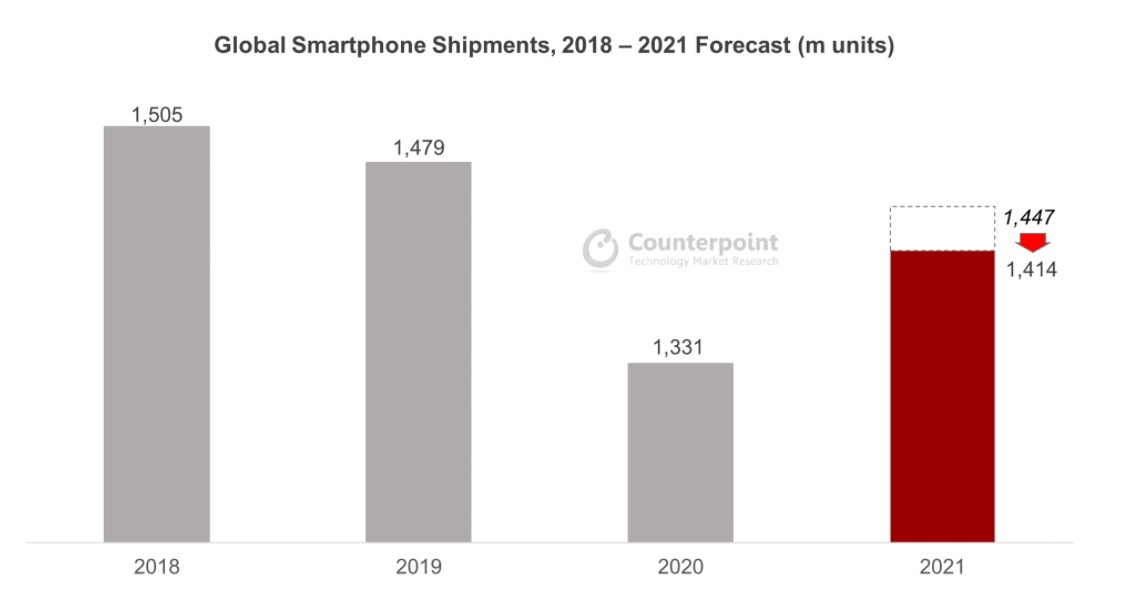

图1:全球智能手机出货量(2021预期下调),来源:Counterpoint Quarterly Smartphone ForecastDVNesmc

还有一个关键因素,部分OEM厂商与供应商表示2021年Q2关键组件的走量仅达成预期的大约80%。与此同时,受制于缺芯大环境,Q3的情况应该会更糟——这一点下文将会提到。所以虽然上半年智能手机整体市场在上扬,但那也只是相较2020年。Counterpoint Research的分析师甚至下调了全年智能手机出货量预期:预计2021全球智能手机出货量将在14亿台左右,年增长率6%——原本预期当在9%左右(图1)。DVNesmc

幸存者偏差

从2021年Q2的数据来看,国内智能手机市场份额目前最高的是vivo。胡柏山先生也说:“我们这两个季度一直是稳中有进的。”这让我们在收集采访资料时感觉,本次选择的几个主要采访对象,略有幸存者偏差的意味。他们大概不能代表智能手机平均市场水平。但其中的很多趋势观察,依然让我们收获不小。DVNesmc

艾迈斯欧司朗集团大中华区应用总监徐冰博士在接受采访时说:“去年新冠疫情对整体智能手机行业带来了不小的影响,更多的是对中低端市场的冲击。由于我们的消费者业务主要以中高端智能终端为主,因此疫情对艾迈斯欧司朗的消费业务而言,整体影响不大。”徐冰博士甚至提到预计艾迈斯欧司朗手机业务占比仍会有持续增长的态势。DVNesmc

此前《国际电子商情》对于艾迈斯欧司朗的各类手机传感器解决方案,尤其是3D dToF传感产品多有报道。另一方面,以GPU/NPU IP为主要业务的Imagination对手机市场也十分看好——如今其GPU IP较多出现在了紫光展锐的SoC芯片中。Tony Smith说:“根据我们掌握的数据,相信随着Imagination推出具有光线追踪(Ray Tracing)等功能的领先产品,我们在手机市场的收入将继续增加。”DVNesmc

目前,手机GPU尚未加入光线追踪特性,但业界普遍认为光追在手机上的应用是迟早的事。去年苹果与Imagination再度签署合作协议,亦有分析师认为是苹果对Imagination光线追踪技术的看好——这一点也将是近未来高端智能手机游戏特性的必选项。DVNesmc

那么这种“幸存者偏差”,以及徐冰博士所言疫情对于高端手机市场影响不大,是符合我们对于市场的观察和认知的。针对这一点,可以先来谈谈市场的外在表现。大方向上,前文已经谈到目前智能手机市场营收增长率是大于出货量增长率的,这已经能够很大程度表明手机ASP(平均零售价)在往上走。DVNesmc

颇有代表性的一则数据在于2021年Q1,苹果iPhone 12系列的销售额占到整个智能手机市场销售额的大约1/3。按照总销售额来排序,除了iPhone 12和iPhone 11以外,表现最好的还有三星Galaxy S21系列。销售额前10的智能手机,占到全球智能手机市场营收的46%。但如果按照出货量来算,这些机型仅占到总量的21%。DVNesmc

更具体的数据是,高端手机(定义为>400美元的机型)2021年Q1营收占全球智能手机市场的65%。当然这一点与包括vivo在内的国内手机制造商如今正在往更高定位的市场做探索有关。DVNesmc

事实上,本次采访我们也邀请了联发科,他们并没有给出正面回应。但我们十分清楚的知道,全球智能手机AP/SoC(应用处理器/片上系统)芯片2021年Q2的出货量增长了31%。受到5G的驱动,以及联发科更少受制于缺芯问题,包括RFIC、PMIC在内芯片产品,这一季联发科的业绩表现相当不错。高通方面虽然受到供货紧张的影响,但5G modem及其先发覆盖射频系统和全套解决方案,亦令其受益颇多。DVNesmc

似乎从这些赢家的层面来看智能手机市场发展,加上上游和下游还不大一样(上游芯片企业因为技术革新,似乎受到下游出货量的影响会显著更小;CIS市场就是个典型的例子,还有如RAM、NAND等需求量的提升),这些数据还真可能存在着比较严重的“幸存者偏差”影响。不过可以肯定的是,上下游对智能手机市场的看好是一致的思路,虽然下游竞争早就步入了白热化。DVNesmc

DVNesmc

DVNesmc

高端市场的意外发展

不过这不是全部。如前文所述,要了解高端手机在市场上表现出强势——或高端手机基本没有怎么受到疫情的影响,或许需要从多个维度来做探讨。2021年Q2全球高端智能手机销量同比增长了46%,比整个智能手机市场走快了26%。苹果在其中拿下将近六成份额,iPhone的销量表现也水涨船高。DVNesmc

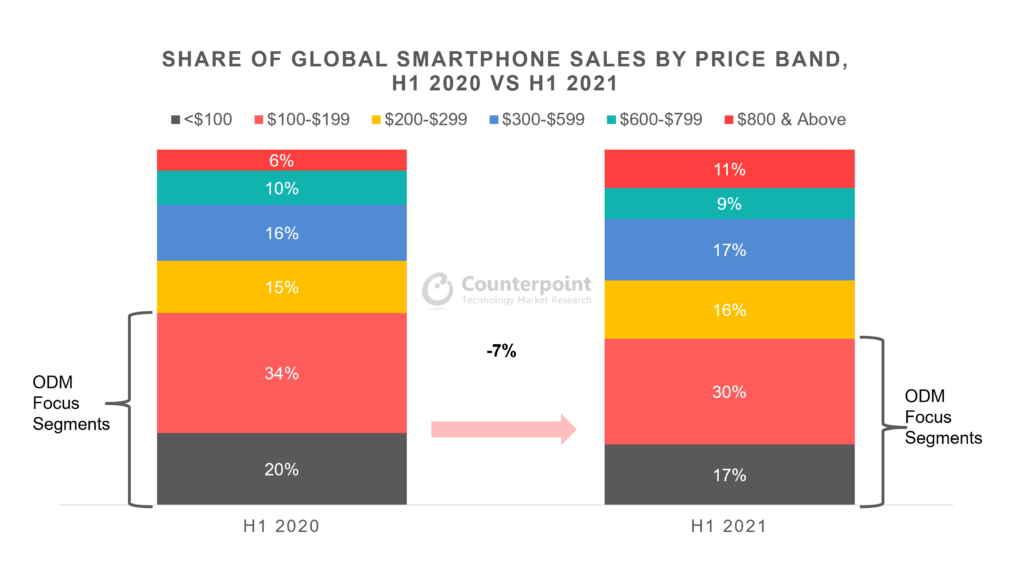

如果对这块市场做更细致的考察,仅看>800美元零售价的机型,则会发现其市场增幅达到了182%(图2)。在>800美元的智能手机市场上,苹果掌握着大约75%的份额——而在一年以前,苹果在该价格段的市场份额是54%。这些都能看出更多消费用户倾向于购买高端机型。与此同时,5G机型在高端设备中出货量渗透率已经达到了84%,去年Q2还只有35%。当然包括三星Galaxy Flip/Fold等在内的折叠屏设备也在其中有少量刺激作用。DVNesmc

DVNesmc

DVNesmc

图2:2020上半年与2021上半年全球智能手机不同价格区间的销量占比,来源:Counterpoint’s Smartphone Market Pulse Service, H1 2021DVNesmc

要理解这一市场现象,首先还是需要理解COVID-19为什么对智能手机市场产生了影响。2020年上半年,新冠对于全球智能手机市场产生了相当大的打击。2020年Q1智能机出货量同比下降13%,也是在这一季度智能手机出货量自2014年以来首次跌破3亿台。中国这一时期智能机出货量同比下滑27%。DVNesmc

此前《国际电子商情》在采访瑞萨电子集团执行副总裁兼物联网及基础设施事业本部本部长Sailesh Chittipeddi博士时,他特别谈到了智能手机市场的这一转变。DVNesmc

“智能手机的购买基于体验、触摸感受,还需要看看拍照等特性用起来如何。”所以大的市场方向对线下购买手机的这种模式仍有较大的依赖性,显然新冠在一段时间内阻断了这一渠道。“不少市场调研数据都显示,智能手机需求下滑比较大。不过到2020下半年,尤其是第四季度,5G手机以及更大屏设备会推升市场的重要性。”Chittipeddi博士说。DVNesmc

不过渠道不通不是全部,毕竟同期PC销量就因为数字生活转变而发生了上扬。此前有分析师认为,购买智能手机属于自由可支配购买行为。在历史特殊时期,人们总是会首先控制自由可支配购买行为。新冠的出现,导致人们换机周期变得更久。甚至在新冠所致的城市禁令解除的一段时间内,人们的消费行为模式都会发生转变。DVNesmc

小品牌此时更难以生存,因为某些小品牌的销售渠道普遍在线下。当时几乎所有的主要OEM厂商均出现了出货量下滑。2020年Q1,三星手机出货量甚至下挫了18%,到Q2更是再度承受一波暴击。DVNesmc

这一时期低端手机市场受到的影响明显更严重。除了数值可给予直观反映外,与社会经济秩序恢复的不平均也有很大关系。尤其疫情期间,可在家办公人群更偏高收入人群——或者说这类人购入高端手机的倾向性更显著。他们的消费行为更多受到的是线上线下销售方式的影响。DVNesmc

OEM厂商此间都着意于线上销售方式,如胡柏山先生告诉我们:“疫情的确对我们线下用户的互动带来了些许不便。但我们通过‘无接触销售’‘延后售后服务’‘网络直播销售’等创新的方式,满足用户的购机需求,保证我们的服务不被疫情中断。”DVNesmc

对于更多的收入并没有那么高的人群,如需要在工厂从事生产工作的或服务业从业者,他们无法享受在家办公的便利,有时可能需要面对停工停产的窘境。Counterpoint Research的数据显示,2021年Q1北美市场低于100美元机型的销量相比2019年下滑十分显著。其恢复是尚需时日的。DVNesmc

更有趣的是,如Verizon、AT&T等北美运营商眼见智能机市场疲软,今年年初还开始搞iPhone 12、Galaxy S21等机型的降价促销——iPhone 12的价格降幅达到700美元。当然前提是用户需要使用更高额的月话费套餐。这实际上进一步促进了高端机型的销售。DVNesmc

说到底,宏观经济趋势乃是我们所见高端手机需求变大,而低端机型出货量降低的主因。但这也不是全部。DVNesmc

DVNesmc

DVNesmc

缺芯成为一大变数

徐冰博士在接受采访时说:“疫情对智能手机造成的影响主要有几个方面:一是上游的制造业停工,导致芯片、组件产能、供应链的支持等不足。代工厂进行组装生产,由于疫情、产业链重构调整等原因出现产能不足,影响厂商的出货量。二是消费端需求下降,尤其是线下环节。手机厂商运营成本加大,线下渠道受阻。”DVNesmc

线下渠道受阻前文就已经提到了。而疫情导致电子产品供货受影响,尤其半导体器件供远少于求,也是导致高端智能机供货压力更小的原因;低端机型显然就没有这么好运。DVNesmc

“缺芯”原本最不该影响的就是智能手机。因为与HPC、数据中心、汽车等业务相较,智能手机应用场景是半导体上游企业的大主顾,更是尖端工艺走量摊博成本的一线市场。比如同样的CIS芯片,汽车产品的需求量是完全无法与智能手机相提并论的。但汽车电子等市场的缺芯已无需赘言,智能手机如今也受到了影响。只是这其中的影响是不均衡的。DVNesmc

苹果对供应链管控的到位,自然是其最低限度受缺芯大环境影响的关键。但苹果作为电子器件需求的大客户,台积电等上游供应商总是考虑率先满足这样的大客户;无论从利润还是商业运作的角度,这也都十分符合直觉。DVNesmc

所以缺芯影响到的,首先就是中低端智能手机及其他消费电子产品。而且缺芯带来的影响又是十分立体的。。今年《国际电子商情》杂志6月刊,报道过LCD面板的持续涨价,这与DDIC(显示驱动IC)的供货紧张又有密不可分的关系。这也影响到了智能手机供应链。DVNesmc

当然,缺芯不只是新冠爆发造成的。今年5月中国台湾用水告急。稳定、高质的水源是半导体生产制造的基础。台湾此前几个月面临了56年以来最严峻的缺水问题,其气候原因并非本文要探讨的重点。但以台湾在半导体制造与封测方面的地位,缺水也进一步恶化了缺芯问题。DVNesmc

缺芯局面是从去年下半年开始的,台积电和Intel今年年中都明确表示过,半导体供需不平衡的局面至少要持续到2022年年末。今年9月,台积电对晶圆价格做了调整。从2020年到2021年Q3,成熟工艺节点的晶圆价格上涨了25%-40%;预计2022年还会有10%-20%的上涨空间。而先进工艺所受影响则更小。DVNesmc

芯片供应商会将这部分成本转嫁给OEM厂商——主要是中低端芯片产品。OEM厂商是否会将成本转嫁给消费用户,这是个未知数——他们也可以通过其他方式来做BOM成本的均摊和优化。但如果OEM厂商采用这样的方式去运营,则将进一步影响中低端智能手机产品的销量。DVNesmc

诸多因素的综合也给今年下半年,乃至明年智能手机出货量增加了不确定性,尤其是中低端智能手机——如前文所述,这是中低端消费群体购买行为变化;中低端智能手机相对受到缺芯和供货紧张的影响更大;以及所致这一价位段机型均价上涨(和手机整体ASP提升),共同促成的。即便大概像iPhone 13这样的高端机型大卖,仍是意料之中的。DVNesmc

DVNesmc

DVNesmc

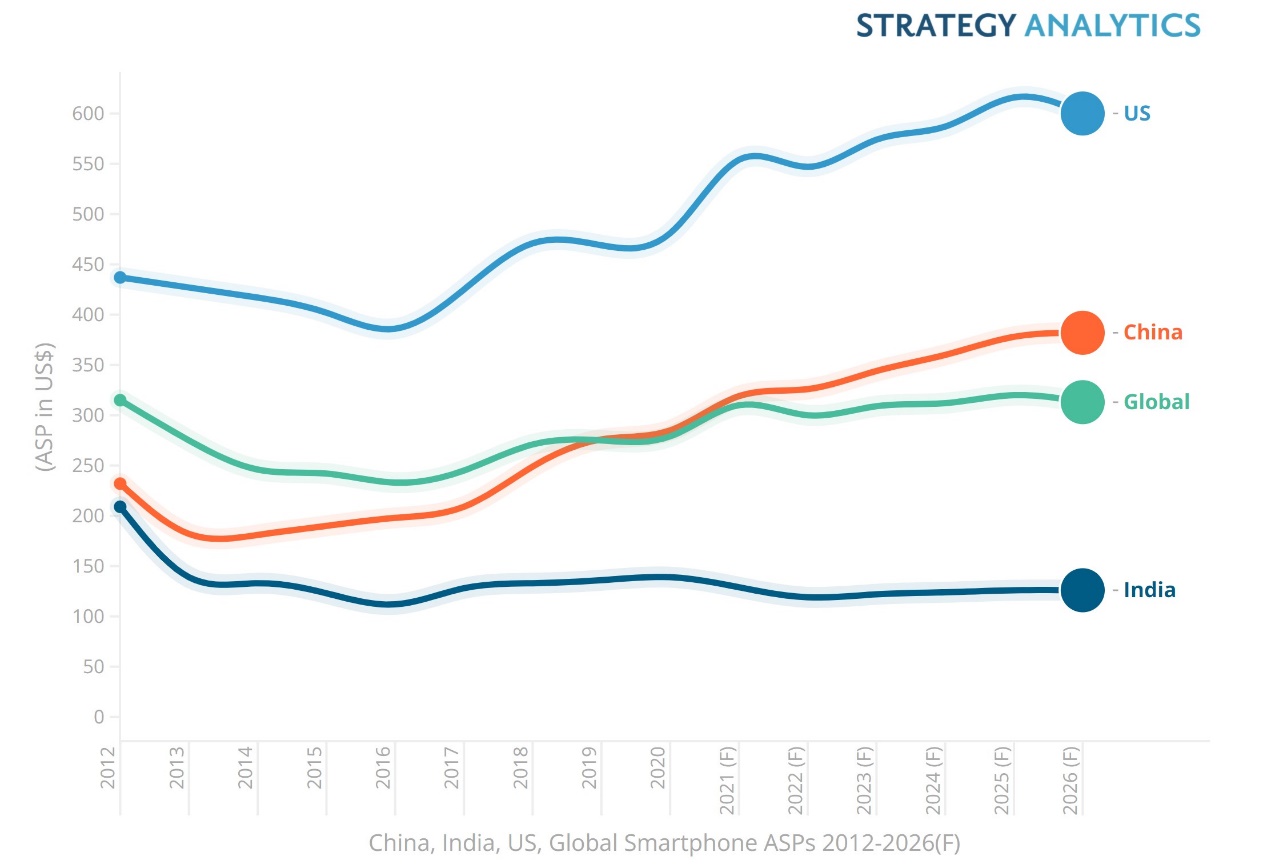

图3,2012-2026智能手机ASP走势与预测;来源:Strategry AnalyticsDVNesmc

市场还有驱动力吗?

除了高端机型以外,从中长期的眼光来看,如文首所述的共识存在,即智能手机市场仍大有可为。这一信心的根源是在刨除缺芯、疫情这些客观因素影响,智能手机如今的驱动力也仍然不少。这些驱动力都有机会促成较大范围内的手机更新换代。DVNesmc

徐冰博士总结的一句话特别到位,对于智能手机而言,“目前市场上‘饱和’的说法,主要是指量的饱和,而不是质的饱和。”徐冰博士强调,“比起前几年,智能手机市场增速有所放缓,接近饱和。但这不代表技术上的饱和。面临丰富的未来应用场景,智能手机的功能、技术创新,仍有非常广阔的空间。”DVNesmc

胡柏山先生则说:“这种‘狼来了’的说法已经多年,但今年其实一直保持相对稳定的状态。”……“手机技术革命的浪潮,是一浪高于一浪的,一个技术不断快速迭代的市场,是不可能在短期内萎缩的。因为新的技术会刺激新的需求。”“今年,随着制造技术的升级,大多数用户换手机并不是因为手机坏了,而是因为新技术的诱惑。”当然这样的说法其实也部分佐证了高端机型依旧可以走俏的现实。DVNesmc

5G显然是这两年刺激智能手机销量的关键因素。从2021年Q1数据来看,5G手机占到全球智能手机营收的2/3,出货量占比则在40%左右(这也表明目前5G手机还主要在中高端市场)。在速度上是快于4G的。200-399美元价格段的中端5G手机于Q2的同比增速达到了193%。vivo在这其中拿下了30%的市场,是为全球最高,当属5G手机部署比较激进的了。DVNesmc

而5G又会同步带动手机内部其他组成部分的升级,典型如RAM、存储,以及对应于更多数据的处理算力需求等。这都是市场机遇。DVNesmc

胡柏山先生此前在战略说明中提到过目前vivo设定了“四个长赛道”,设计、影像、系统、性能。胡柏山先生说这是“基于我们对于用户长期需求洞察提出的。” DVNesmc

vivo前不久发布的自研V1图像处理芯片就是“影像”“长赛道”的产物之一;除此之外,此前vivo也和蔡司合作成立影像联合实验室,聚焦于光学成像。手机成像普遍被认为未来还有很大发展空间。这是智能手机特性可做创新的一个例子。DVNesmc

“消费者对照片质量要求越来越高,智能手机供应商持续致力于提升图像质量,希望获得差异化竞争优势。”徐冰博士说,艾迈斯欧司朗在这方面有光感传感器、光谱传感器做成像辅助。此外,“除了拍照的亮度和色彩质量外,传感技术和光学技术在智能手机上还有许多非常有想象力的应用场景,包括AR/VR应用,心率、血氧等个人健康管理,甚至光谱仪等技术的融合,实现对食物糖度、新鲜度进行检测等功能。”DVNesmc

游戏方面,Tony Smith从手机GPU的角度提到“4级嵌入式光线追踪技术”,能够“带来明显的性能/功耗优势”。“高端手机方面,到2024年,光线追踪可能会成为手机的‘必备’功能。丰富更逼真的内容和游戏机级别的视觉体验将会激发消费者的兴趣。对中低端手机产品而言,GPU的效率自然很重要。同时通过AI增强的摄影图片、超分辨率和存储带宽也是很关键的地方。”这是Imagination的杀手锏。DVNesmc

在我们看来,这些都是各厂商从自己的角度出发提及的一些智能手机未来可发展的亮点,实际可挖掘的技术点可能还有很多。胡柏山先生在采访中提及:“随着物联网与生活、甚至生产场景智能化的融合,智能手机将扮演越来越重要的角色。它将作为接口和控制平台、提供智能办公、智能家居、旅行、汽车驾驶等各种场景的解决方案,满足用户的智能化要求。”DVNesmc

用徐冰博士的话来做结,从质的角度,智能手机的功能、技术创新,仍有非常广阔的空间。即便我们认为,在短期的半年到一年左右的时间里,这一市场因部分客观因素仍存在着相当的不确定性。DVNesmc

本文为《国际电子商情》2021年11月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击这里DVNesmc