SiC、GaN在功率半导体中扮演不同角色

宽禁带半导体在国内也被称为“第三代半导体”,目前以SiC、GaN材料半导体器件为代表,适用于光电子、功率电子、射频电子三大领域。我们主要针对SiC、GaN在功率电子的应用来展开,对光电子、射频电子应用只做简单提及。jo1esmc

基于GaN基LED的半导体照明具有显著的节能效益,在我国宽禁带半导体最早应用在半导体照明领域,国产化替代率接近40%。早在十几年前,国内光电厂就开始尝试把GaN材料应用于LED领域,华灿光电从2005年开始深耕GaN材料领域,针对蓝光、绿光等照明、显示应用。jo1esmc

GaN在射频电子领域的应用从军用雷达开始,军用雷达的探测距离与功率密度成正比,氮化镓比砷化镓的功率密度高一个数量级,前者在相控阵雷达中具备无法替代的优势。在过去的20多年里,宽禁带半导体在射频电子领域的应用更多的是靠政府在投入和推动。jo1esmc

SiC、GaN材料工艺的进一步突破,促成了宽禁带功率半导体时代的到来。当前,SiC在新能源汽车、轨道交通应用中占据主导地位。在PCIM Europe 2020期间,GaN Systems的CEO Jim Witham介绍了一款All-GaN(全氮化镓)汽车,该车型由名古屋大学研发团队基于GaN Systems技术开发,采用了可再生的太阳能蓄电池做动力,证明了GaN在汽车功率转换方面的可行性。全氮化镓电动汽车概念的提出,体现出SiC与GaN能在新能源汽车领域扮演着不同角色。jo1esmc

再把聚焦的点放广,观察功率半导体的特点:首先,它并不紧跟摩尔定律,而是采用成熟的制程工艺。由于功率半导体的生命周期较长,英飞凌在十余年前推出第四代IGBT产品,时至今日该产品的热度依旧很高;其次,其产业高度定制化,设计与制造高度协同,包括英飞凌、安森美、ST、TI、Wolfspeed(2021年10月,Cree正式更名为Wolfspeed)、罗姆等主流功率半导体厂商均采用IDM模式,这种模式可在制造环节为厂商极大提升附加值。jo1esmc

对此,集邦咨询化合物半导体分析师龚瑞骄表示,SiC、GaN将通过突破Si(硅)的性能极限来开拓功率半导体新市场,也会在部分与Si交叉重合的领域,达到更高的性能、更低的系统性成本。“功率半导体产业的核心驱动力是‘能源转换革命’,以此来满足用电需求及低碳环保需求。SiC、GaN在能源系统中至关重要,是企业实现‘碳中和’的重要方式。”jo1esmc

值得一提的是,即将举办的IIC 2022 国际集成电路展览会暨研讨会 将聚焦国际 “碳中和” 产业发展前沿科技,大会将于4月20-21日在上海举行“2022 国际“碳中和”电子产业发展高峰论坛”欢迎 免费报名 参加。jo1esmc

SiC更适合高功率应用,包括特高压电网、风电、光伏、储能以及新能源汽车。这些应用对电池电压系统要求严苛,SiC器件的应用能带来较大的优势。GaN更适合高频率应用,消费电子领域的快充是热门产品,未来也能在数据中心及汽车领域大放异彩。jo1esmc

在应用上,SiC由汽车电动化浪潮推动。特斯拉在汽车上首次批量应用车用SiC功率器件加速推动了SiC的商用步伐。与此同时,全球SiC功率器件市场规模将从2020年的6.8亿美元,增长至2025年的33.9亿美元,CAGR(年复合增长率)达38%。其中,车载逆变器、OBC、DC-DC是主要驱动力,到2025年这些部件或占62%的市场份额。当然,除了备受关注的汽车应用之外,SiC还适用于充电桩和光伏储能领域。jo1esmc

GaN在消费电子市场正快速起量,预估2021年全球GaN市场销售额为8,300万美元,CAGR为73%。在产品应用方面,安卓系的OPPO、小米、vivo等厂商已推出好几代GaN快充产品,苹果也在2021年Q4推出功率达140W的GaN快充产品。jo1esmc

不过,GaN在工业和汽车领域仍待进一步落地。据分析机构的判断,GaN需要从消费电子应用出发,来反复验证GaN功率器件的可靠性,还要在此基础上建立产能、完善生态格局,以便厂商后续能把它推向工业/汽车领域。预计到2025年,GaN的市场规模将达13.2亿美元,届时会在新能源汽车、电信及数据中心领域有较好应用。jo1esmc

资本青睐SiC/GaN,目前市场融资热度高

近年来,国内SiC、GaN项目落地和企业融资热度都很高。据集邦咨询统计,2020年全国宽禁带半导体投资规模达709亿人民币,该数字是2019年的2.67倍。jo1esmc

jo1esmc

jo1esmc

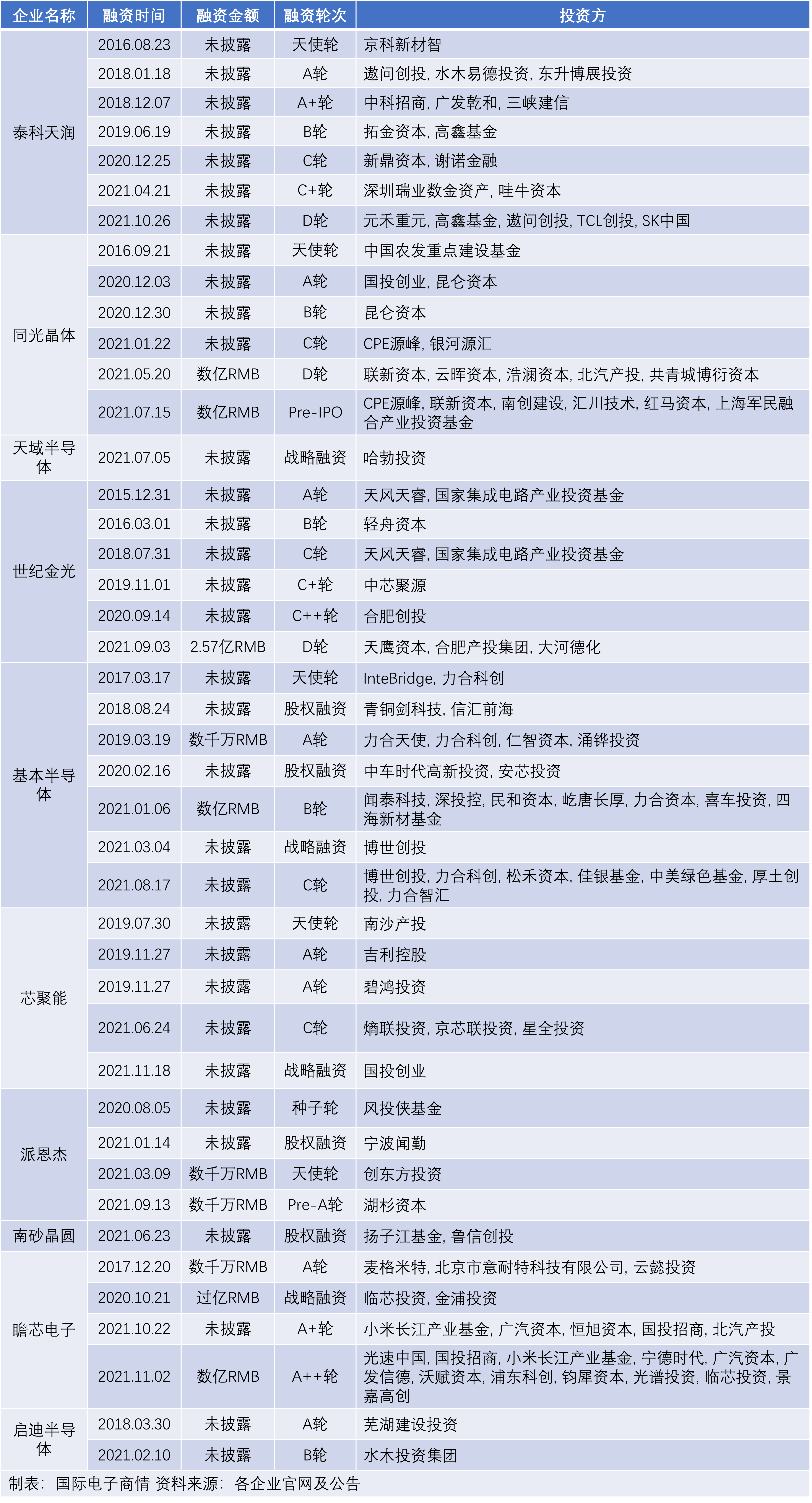

表1 中国SiC厂商融资信息(部分)jo1esmc

《国际电子商情》统计了部分国内SiC企业的融资情况(表1)。可以看出,自2015年之后,多家国产SiC厂商获得了投资机构的支持,尤其是在2020-2021年期间,许多企业的融资进度显著增加。值得关注的是,过去一年中有获得投资的同光晶体、天域半导体、世纪金光、南砂晶圆均为SiC衬底厂。又因多笔融资未公布具体金额,我们无法做更详细的对比,但可以看出2021年投资方的数量也有增多,这代表资本看好国内SiC市场的发展。jo1esmc

jo1esmc

jo1esmc

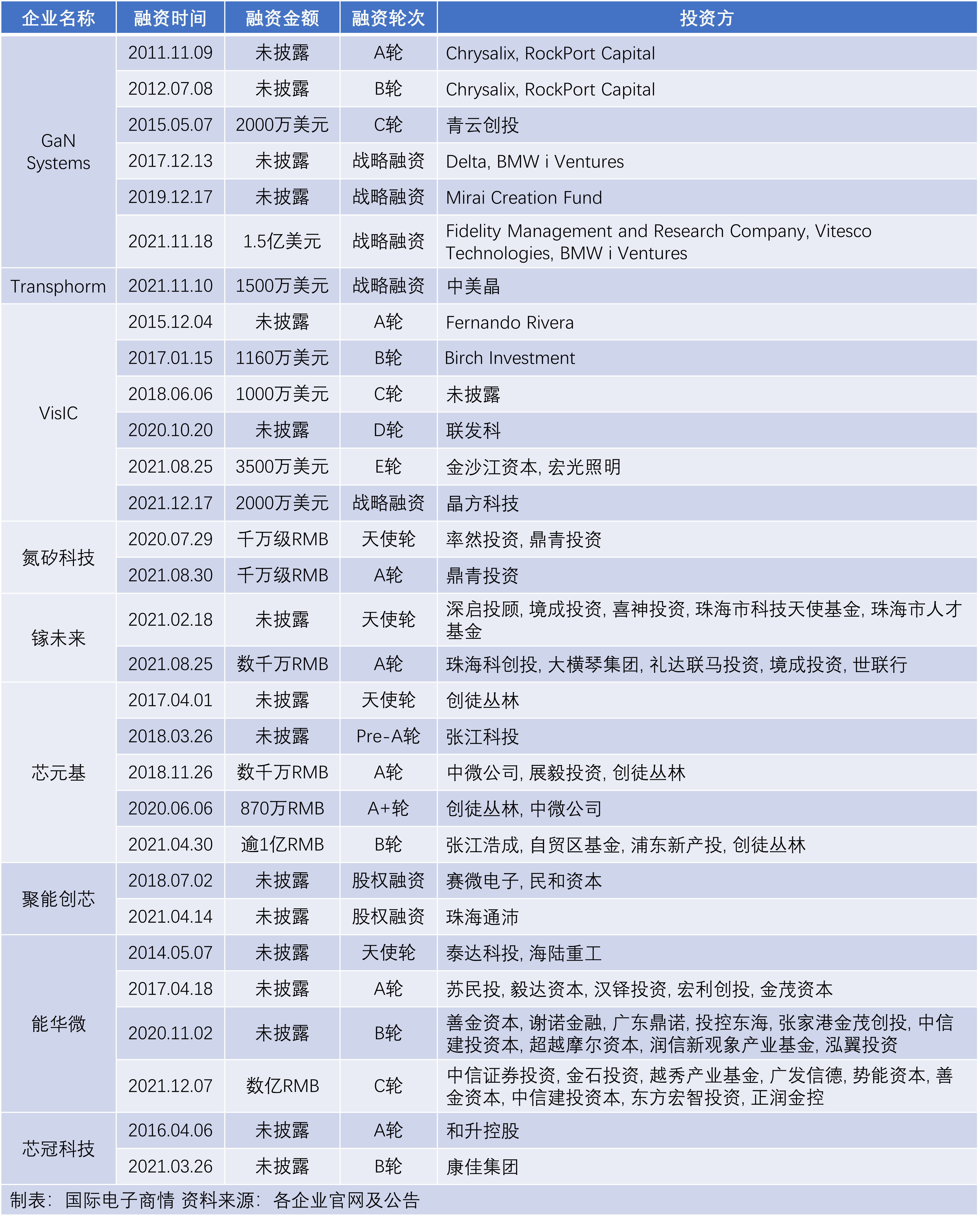

表2 GaN厂商融资信息(部分)jo1esmc

在SiC实现商用后不久,GaN也迅速成为资本关注的焦点。《国际电子商情》在表2中,罗列了国内外GaN企业近十年来的融资情况,包括GaN Systems、Transphorm、VisIC、氮矽科技、镓未来、芯元基等公司的融资动态。jo1esmc

GaN Systems早在2011年就获得A轮融资,截至2021年12月31日,总计获得6轮融资。最新一轮发生在2021年11月18日,是一笔1.5亿美元的战略融资,BMW i Ventures是投资方之一,它是宝马集团旗下的风投公司。在2017年,该机构就对GaN Systems做了战略投资,时隔四年之后的再次投资,释放出宝马集团对GaN材料的支持态度。国内较早获得融资的GaN企业是能华微,2014年5月获得了一笔天使轮融资,具体金额未公布。jo1esmc

同样地,2021年资本加快了对GaN企业的投资,表2中9家企业在过去一年里均有成功融资,特别是镓未来和VisIC分别获得了两轮融资。jo1esmc

无论是SiC还是GaN,它们在资本市场的热度已经高涨。但需注意的是,这些产业仍处在初级阶段,相对Si而言整体规模较小。近年来众多企业、资本纷纷涌入,警醒业者需要关注实际的市场需求。另外,与成熟商用的Si相比,SiC/GaN的成本尚无优势,各产业链参与者也需正视,至少在短期内,SiC/GaN功率器件的价格不会太低。jo1esmc

SiC/GaN功率半导体的竞争格局

据集邦咨询预测,到2025年,全球功率分立器件及模块市场规模将达274亿美金。SiC功率器件市场份额将达12%,GaN功率器件市场份额达5%。在此背景下,更多参与者涌入SiC/GaN市场,这些产业的格局具备如何?jo1esmc

·SiC产业链分析

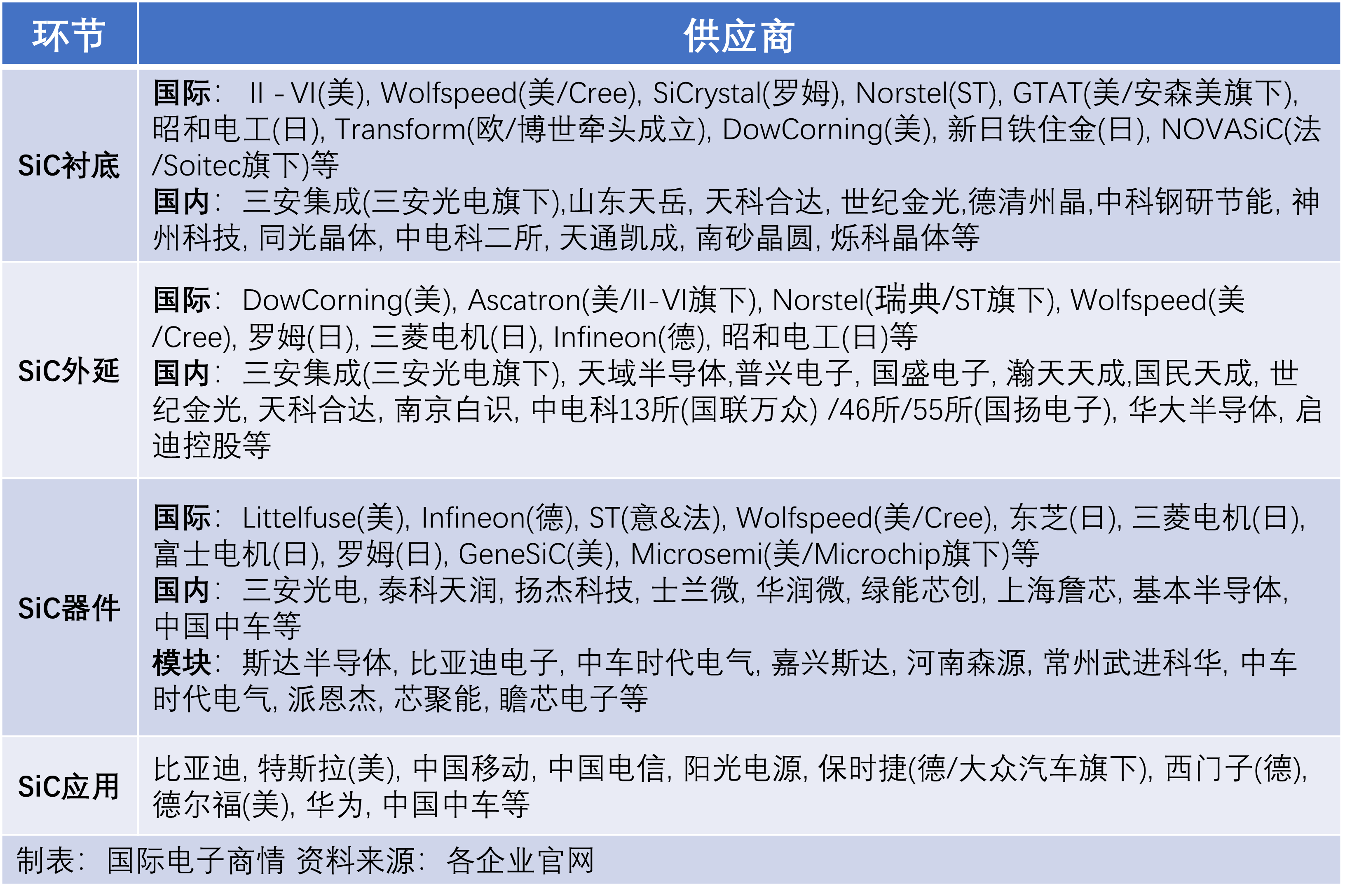

SiC大致有衬底、外延、器件、应用四个环节。SiC在半导体中主要以衬底材料出现,衬底是SiC产业的核心环节。SiC长晶难度大、技术壁垒高,主流衬底厂更倾向于结合自己对工艺的理解来制造设备,这使得稳定量产SiC衬底较为困难。SiC衬底再经过外延生长、器件制造等环节制成SiC器件。SiC的晶圆尺寸与对应晶圆的生长、加工技术难度成正比。jo1esmc

jo1esmc

jo1esmc

表3 SiC供应商信息(部分)jo1esmc

从竞争格局来看,国际厂商在SiC衬底上占优势,全球约有7至8成的SiC产量来自美企,其次欧日企业也在SiC市场占有领先地位。因衬底常用Lely法(热升华,无籽晶)制造,国际主流采用6英寸晶圆,目前正向8英寸晶圆过渡,例如,Wolfspeed、II-VI等正在建设8英寸SiC晶圆产线。现在,国内在单晶衬底方面以4英寸为主,主要用于10A以下小电流产品,部分企业已完成6英寸衬底的研发,其中三安集成(三安光电旗下)、天科合达和山东天岳的发展较快。jo1esmc

一个新兴行业的发展经历前期铺垫后,整个市场会呈现出较为明显的趋势。当前,SiC产业正加速垂直整合,许多功率器件大厂向上游延伸,这涉及到了材料领域,特别是对SiC衬底的争夺。龚瑞骄表示,SiC衬底具备高产品附加值,且制程复杂、晶体生长缓慢,是制约SiC晶圆产能的关键因素。该环节的重要性也表现在成本上,以6英寸SiC晶圆成本结构为例,衬底约占46%的成本,芯片只占22%的成本。jo1esmc

近年来,国际功率器件大厂并购上游材料厂的案例较多——罗姆收购单晶SiC衬底厂SiCrystal、ST收购SiC晶圆制造厂Norstel,安森美收购SiC衬底厂GTAT,Ⅱ-Ⅵ收购SiC外延片/器件制造厂Ascatron以及离子注入服务提供商Innovion,英飞凌收购晶圆冷切割技术公司Siltectra。而国内的三安光电充分整合内部资源,在湖南长沙启动了中国首条SiC产线。jo1esmc

除了并购之外,功率器件大厂也在提前锁定衬底产能。例如英飞凌在2020年与GTAT达成了为期5年的合作;ST扩大与Cree(2021年10月更名为Wolfspeed)的长期SiC晶圆供应协议,后者将数年内持续供应150mm SiC裸晶圆和外延片,协议总金额将扩大至超过8亿美元;安森美在2021年下半年完成对GTAT的收购,原因也是希望能锁定SiC衬底,保证后续SiC器件的出货。为推动中国SiC衬底的发展,大陆资本也在积极投资SiC衬底厂商,其中天科合达、山东天岳、同光晶体、烁科晶体的进展不错。jo1esmc

SiC功率器件能显著提升新能源汽车的性能,包括提升续航能力、充电速率、汽车轻量化能力,这促使SiC在新能源汽车领域的应用比例最高可达33%。龚瑞骄称,SiC带来的电车节约成本和SiC生产成本之间的对抗,是影响SiC“上车”的关键因素。由于SiC器件价格较昂贵,在新能源汽车的渗透率现仅为2%。当下游器件的制造效率越高,其单位所消耗的成本就越低,SiC器件制造商还需提升效率。jo1esmc

SiC在OBC、DC-DC取得了不错进展,但其在主驱逆变器中的“上车”还太成熟。头部SiC供应厂商正与Tier1合作,其800V高压平台将成功应用在整车厂。现代的两款车型是首批采用800V SiC平台的车型,小鹏汽车去年推出的G9也采用了800V SiC。随着电动汽车的整车架构朝800V方向迈进,预计到2025年,全球对6英寸SiC晶圆的需求量将达169万片,其中绝大部分应用会体现在汽车主逆变器上。jo1esmc

·GaN产业链分析

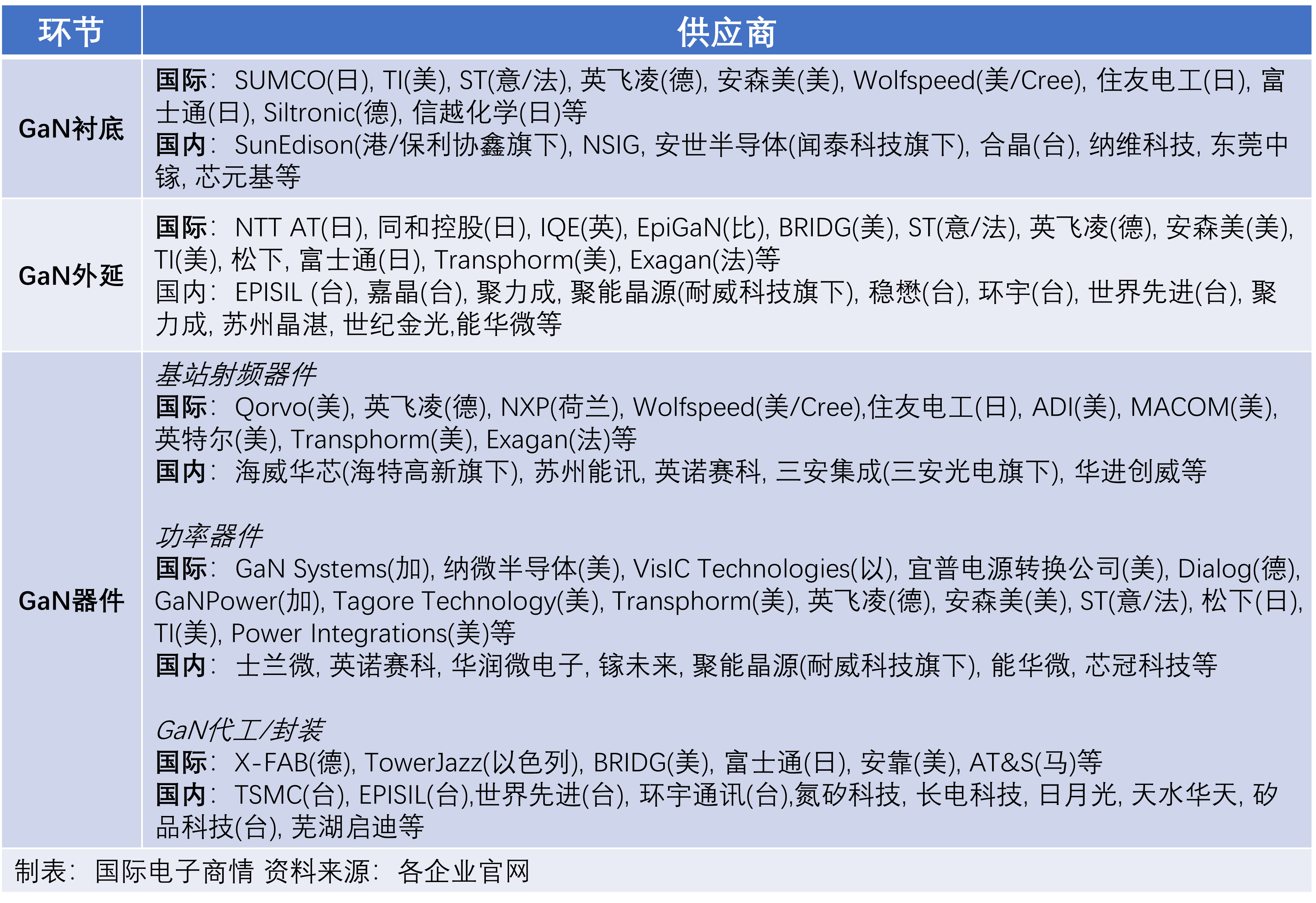

伴随集成度的提升,GaN产业也呈现出垂直分工和IDM并存的趋势。在IDM厂商中,除了英诺赛科等少数参与者是初创企业之外,其他的都是传统功率半导体大厂,比如英飞凌、TI、安世半导体(闻泰科技旗下)、ST、安森美、华润微电子等,这些参与者利用自身的垂直整合能力,为市场带来更有成本优势的产品。垂直分工以纳微半导体、GaN Systems、Power Integrations(简称PI)、Transphrom、EPC、VisIC、GaN Power等企业为代表,以初创企业为居多,是当前市场增长的关键性动力。jo1esmc

jo1esmc

jo1esmc

表4 GaN供应商信息(部分)jo1esmc

再把目光转向GaN产业链,其可划分为上游材料、中游器件和模组、下游系统和应用几大环节。GaN材料包括衬底制备和外延工艺环节,衬底一般为外延材料的同质材料或适配的异质材料制成的晶圆片,外延是指在衬底上生长新单晶薄膜的过程,是半导体器件制造的基础原材料。jo1esmc

外延在GaN产业链中最为关键,GaN外延片采用几种衬底技术——GaN-on-Si(硅基氮化镓)、GaN-on-SiC(碳化硅基氮化镓)、GaN-on-sapphire(蓝宝石基氮化镓)以及GaN-on-GaN(氮化镓基氮化镓),前两种衬底技术在GaN产业链中较为主流。现在,市场上有许多第三方外延供应商,包括英国的IQE,日本的NTT-AT以及中国的晶湛半导体等。jo1esmc

在去年9月,集邦咨询预估了2021年全球GaN功率厂商出货量市占率:纳微半导体成为全球最大供应商,出货量市占率约为29%;Power Integrations市占率约为24%,继续稳坐GaN电源市场领先位置;受惠于高、低压GaN产品出货量大增,英诺赛科市占一举攀升至20%;EPC(宜普电源转换公司)专注低压GaN产品,市占率约为14%。jo1esmc

从上述信息可看出,无论是纳微半导体、Power Integrations还是EPC,在全球GaN功率厂商出货量TOP4企业中有3家为Fabless企业,这意味着GaN的产能目前主要由代工厂提供。另据《国际电子商情》了解,台积电是纳微半导体的代工厂,为其供应了大量的GaN芯片,如今纳微半导体的GaNFast系列芯片出货量已突破三千万颗。jo1esmc

GaN的“上车”历程比较艰难,目前GaN功率器件只在消费电子领域获得了批量商用。尽管TI、GaN Systems、安世半导体等厂商已经陆续推出车规级GaN器件,并与整车企业展开了深入合作,但预估近几年内GaN只会小批量渗透到车载OBC/DC-DC中。jo1esmc

此外,因为GaN能让激光雷达(Lidar)“看”得更远,获取图像的速度更快、更清晰。国外有很多Lidar厂与GaN供应商已达成合作:Velodyne与EPC公司合作提升了固态激光雷达的分辨率,Velodyne的固态激光雷达使用了GaN场效应管,比传统晶体管开关速度快10倍以上,让脉冲宽度达到了1-5纳秒。而国内的英诺赛科与禾赛科技等Lidar厂商正展开合作。不过,GaN在Lidar上的应用,与已经起量的消费电子相比,还需要进一步深化。即将举办的IIC 2022 国际集成电路展览会暨研讨会,也将聚焦国际宽禁带半导体技术应用,大会将于8月16-17日在南京国际博览中心2号馆举办“高效电源管理及宽禁带半导体技术应用论坛”,届时将有英诺赛科、EPC、PI等企业的精彩演讲,欢迎 免费报名 参加。jo1esmc

小结

最后,也可以肯定的是,终端应用需求的激增会推动SiC、GaN晶圆尺寸向8英寸方向升级。如前文所述,现在SiC及GaN晶圆主要被限制在4-6英寸,相信头部供应商在8英寸晶圆方面的发力,将带动8英寸宽禁带功率半导体晶圆产能的增多。未来几年内,SiC、GaN晶圆尺寸往8英寸方向发展的趋势将持续存在。jo1esmc

本文为《国际电子商情》2022年2月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击这里jo1esmc