2022年Q1五大手机芯片厂商市场份额排名及分析,联发科第二,高通第一 收入达116亿美元,

3高通和联发科在 2022 年第一季度都实现了较好的增长。联发科在本季度显示了一系列可观的数据,收入同比增长 32%,环比增长 10.2%,达到 48 亿美元。高通在 2022 年第一季度连续第三个季度实现创纪录的收入,达到 116 亿美元。其业务部门的年增长率在 28% 至 61% 之间。

高通和联发科在 2022 年第一季度都实现了较好的增长。联发科在本季度显示了一系列可观的数据,收入同比增长 32%,环比增长 10.2%,达到 48 亿美元。高通在 2022 年第一季度连续第三个季度实现创纪录的收入,达到 116 亿美元。其业务部门的年增长率在 28% 至 61% 之间。gLJesmc

根据 Counterpoint 的全球手机型号销售跟踪器的最新研究,联发科在 2021 年以 44% 的份额引领 Android 智能手机 SoC 市场,高通以 35% 的份额紧随其后 。gLJesmc

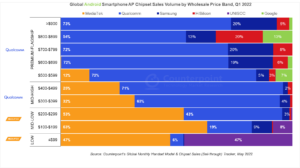

高通专注于高端智能手机市场(>500 美元),帮助其增加了收入。其骁龙 800 系列和骁龙 700 系列,尤其是旗舰骁龙 8 Gen 1和骁龙 778G,都是关键的销量驱动因素。此外,高通还获得了三星 Galaxy S22 系列出货量 75% 的份额。在之前的三星旗舰机型中,高通骁龙驱动的 SKU 和三星 Exynos 驱动的 SKU 之间的分配更为公平。高通还通过其 RFFE(RF 前端)增加了收入,使其在BoM中获得了更高的份额。gLJesmc

在天玑 700 和天玑 900 系列的推动下,联发科在中低端批发价格段(100 美元至 299 美元)占据主导地位。此外,价格低于 199 美元的 4G SoC 由 P35、G80 和 G35 芯片组型号驱动。联发科凭借天玑 9000 系列进入高端市场,但销量要到 2022 年第二季度才会开始回升。gLJesmc

2022 年第一季度按价格区间划分的 Android 智能手机的 AP 芯片组份额gLJesmc

gLJesmc

gLJesmc

高通

高通正专注于高端(>500 美元)和中高端(300-499 美元)细分市场,以实现收入增长。高通是高端智能手机的行业标杆。gLJesmc

高通的重点是 7 和 8 系列Snapdragon芯片组,这将推动更高的收入和盈利能力。高通承认,它已经看到中低端价格的放缓。但这被强劲的高端销售所抵消。gLJesmc

此外,该设计赢得了Galaxy S22系列 75% 的销售额,高于 S21 系列的 45%,帮助高通在 2022 年第一季度巩固了其在高端 Android 市场的地位。gLJesmc

根据 Counterpoint 的全球智能手机 AP-SoC 出货量和预测追踪器,高端市场高通骁龙 700 和 800 系列贡献了 2022 年第一季度 AP/SoC 出货量的约 68%。gLJesmc

由于推出了骁龙 888 和骁龙 8 Gen 1 芯片组,高通在 500 美元以上频段的份额从 2020 年第一季度的 47% 增加到 2022 年第一季度的 71%,在 2022 年第一季度同比增长 23% 。gLJesmc

专注于高端市场将帮助高通度过缓慢的中国市场、全球宏观经济形势和高库存。gLJesmc

联发科

联发科主导了低于 299 美元的价格层级,并推动了该层级的 4G 和5G的大量销量。天玑 9000的加入使联发科能够在高端频段(>500 美元)中获得份额。这是联发科首次进入这一层级。联发科已经宣布与OPPO、vivo、小米和 HONOR 等中国智能手机 OEM 的设计中标。这为高端市场的增长带来了更多竞争和机会。gLJesmc

≤ 99 美元价格区间的销量是由LTE智能手机推动的,联发科占据了 47% 的份额。LTE SoC 受到持续短缺的影响,并将在 2022 年供不应求。gLJesmc

在 Android 的 100 美元至 299 美元的价格区间中,联发科在其天玑 700 和 900 系列的推动下,在 2022 年第一季度占据了 60% 的份额。gLJesmc

随着 5G 渗透到印度、亚太其他地区、拉丁美洲和 MEA 等市场,联发科将继续在 100 美元至 299 美元的价格范围内获得份额。小米、三星、OPPO和vivo等智能手机 OEM可能会推出价格低于 200 美元的 5G 智能手机。gLJesmc

联发科凭借其天玑 9000 系列进入了高端市场。但是,预计销售额只会在 2022 年第二季度回升。gLJesmc

总体而言,我们预计 2022 年联发科在高端市场的份额约为 8%。由于需求从LTE转向 5G AP/SOC ,预计 2022 年第二季度联发科的增长将来自中高端手机 。此外,随着天玑 8000 系列的推出,联发科希望专注并巩固 300-499 美元的价格区间。这也将有助于联发科将销量从中低端转向中高端到高端市场。gLJesmc

三星

三星Exynos 的份额在 2022 年第一季度有所下降,原因是在Galaxy S22系列中的份额输给了高通,以及 4nm 优质 Exynos 芯片组的低良率。gLJesmc

高端市场份额从 2021 年第一季度的 34% 下降到 2022 年第一季度的 23%。gLJesmc

三星推出了配备 Exynos 1280 SoC 的 Galaxy A33 和 A53。这些是销量驱动因素,将帮助其在 2022 年剩余时间内从联发科和高通手中夺回市场份额。gLJesmc

在中低端市场(100 美元至 299 美元),三星的份额从 2021 年第一季度的 10% 下降至 2022 年第一季度的 7%,原因是其型号(A、F 和 M 系列)外包给 ODM,后者主要集成了高通、联发科或 UNISOC 不同型号的解决方案,具体取决于目标价格范围。gLJesmc

在低端,三星在 Galaxy A03 智能手机中使用 UNISOC SOC。三星智能手机在这一领域的份额几乎可以忽略不计。gLJesmc

紫光展锐

紫光展锐继续在 LTE 产品组合驱动的低频段(<99 美元)中获得份额。它在 99 美元以下的份额从 2021 年第一季度的 20% 增长到 2022 年第一季度的 47%。gLJesmc

随着realme、HONOR、摩托罗拉和三星推出搭载Tiger系列SoC的手机,紫光展锐扩大了客户群,赢得了中兴通讯和TECNO的设计,并进入了三星Galaxy A系列。gLJesmc

它还与 HONOR、realme 和三星在 100 美元至 199 美元的价格区间中占据了 8% 的份额。gLJesmc

对于 2022 年,我们预计 UNISOC 将保持其针对 LTE 智能手机的产品组合的势头,因为联发科正在努力解决 4G 芯片组的供应问题,而高通则专注于5G解决方案。此外,5G 芯片组的一些设计胜利将增加其整体销量并有助于支持其价值增长。gLJesmc

海思

我们预计随着库存的耗尽,海思的销量将在 2022 年下降。华为已经开始在其新发布的产品中使用高通 SoC,但由于美国的普遍制裁,这些仅限于 4G。gLJesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

-

三星大规模人事调整,代工、存储等部门负责人变更

11月27日,三星电子宣布了2025届总裁级别人事变动,以增强未来的竞争力,主要变动包括制度、部门管理、人员职务等

全球半导体观察 | 2024-11-28 11:38:41

-

第三季度全球可穿戴腕带设备市场增长3%,小米和苹果并列第一

2024年第三季度,全球可穿戴腕带设备市场同比增长3%,达5,290万台。三大品类的出货量(基础手环、基础手表和智能

Canalys_China | 2024-12-12 20:11:31

-

728亿元,支持半导体产业

为支持半导体产业发展,11月27日,韩国财政部宣布,计划在明年推出14万亿韩元(约合人民币728亿元)的低息贷款。

全球半导体观察 | 2024-11-29 13:45:02

-

政策驱动下,中国大陆PC市场2025年有望增长6%

2024年第三季度,中国大陆PC出货量(包括台式电脑、笔记本和工作站)同比小幅下滑1%,总计1110万台,其中消费市场出货

Canalys_China | 2024-12-19 09:01:56

-

11月电芯价格趋稳,预计2025年将迎来小幅上涨

据TrendForce集邦咨询最新研究,2024年11月,中国电动车销量持续增长,拉动动力电池需求,磷酸铁锂(LFP)电芯价格持稳,

TrendForce集邦 | 2024-12-12 20:07:51

-

豪掷99亿元,欧盟将新增一座先进封测工厂

随着全球半导体产业竞争的加剧,欧洲逐渐意识到自身在芯片制造和封测领域的短板,纷纷出台措施以提升产业链自主

全球半导体观察 | 2024-12-23 17:57:00

-

《时代》杂志年度CEO公布,AI芯片将继续狂飙

近期,全球知名杂志《时代》公布AMD苏姿丰获得年度CEO,该杂志认为,苏姿丰自2014年接任AMD CEO以来成功地将这家

全球半导体观察 | 2024-12-16 09:31:31

-

Q3全球DRAM厂自有品牌内存营收排名出炉

根据TrendForce集邦咨询最新调查,2024年第三季DRAM(内存)产业营收为260.2亿美元,季增13.6%。

全球半导体观察 | 2024-11-27 10:29:02

-

349亿美元,3Q24全球前十大晶圆代工产值创新高

根据TrendForce集邦咨询最新调查,2024年第三季尽管总体经济情况未明显好转,但受惠下半年智能手机、PC/笔电新

全球半导体观察 | 2024-12-05 18:56:41

-

日本上市电子厂破产,解散美国子公司,负债147亿日元

日本上市电子厂破产,解散美国子公司,负债147亿日元国际电子商情讯,日前,日本东京证券交易所“东证Growth市场”挂牌的日本电解铜箔专业厂商日本电解(Nippon Den

国际电子商情综合报道 | 2024-11-29 10:20:43

-

-

笙科电子发表新一代低接收电流Sub1GHz无线SoC芯片A9136M4,全面支

笙科电子(AMICCOM)于2024年11月隆重推出新一代低接收电流Sub1GHz无线SoC芯片- A9136M4,并相容Wi-SUN FAN 1.

笙科电子 | 2024-11-28 09:43:51

-

-

-

钱没给够?印尼拒绝解除iPhone 16销售禁令

钱没给够?印尼拒绝解除iPhone 16销售禁令国际电子商情26日讯 印尼工业部表示,苹果公司最新提出的1亿美元投资计划未能满足印尼政府的要求,不足以解除该

国际电子商情综合报道 | 2024-11-26 17:33:53

-

下载|汽车动力与底盘MCU市场现状研究报告

下载|汽车动力与底盘MCU市场现状研究报告本报告选择汽车动力(Powertrain)与底盘(Chassis)系统中的MCU做探讨,一方面是因为,就车规MCU的角度来看,这两个组成

张玄 | 2024-12-23 10:59:33

-

NAND Flash大厂铠侠敲定发行价,日本年度最大IPO诞生!

NAND Flash大厂铠侠敲定发行价,日本年度最大IPO诞生!国际电子商情10日讯 日本NAND Flash大厂铠侠(Kioxia)周一确定了其首次公开募股(IPO)的发行价已确定为每股1455日

国际电子商情综合报道 | 2024-12-10 17:49:22

-

应对特朗普关税威胁,微软、惠普、戴尔抢囤中国产零部件?

应对特朗普关税威胁,微软、惠普、戴尔抢囤中国产零部件?国际电子商情讯,近日,美国当选总统特朗普在社交媒体上宣称,将在明年1月重返白宫后对所有来自中国的商品加征10%

国际电子商情综合报道 | 2024-11-28 14:13:47

-

供需两端复苏,11月中国制造业PMI释放积极信号

供需两端复苏,11月中国制造业PMI释放积极信号11月中国制造业PMI指数回升至50.3%,连续三个月实现环比上升,表明中国经济景气度保持稳定扩张态势,为市场提供了

国际电子商情综合报道 | 2024-12-02 16:25:30

-

汽车OEM持续加大半导体投资,这三类芯片受青睐…

汽车OEM持续加大半导体投资,这三类芯片受青睐…半导体对于原始设备制造商(OEM)来说正变得至关重要,因为它们提供了现代汽车中已成为标准配置的电子功能。

Yole Group | 2024-11-28 15:39:09

-

欧洲汽车业面临重大转型挑战,今年裁员超5万人……

欧洲汽车业面临重大转型挑战,今年裁员超5万人……国际电子商情6日讯 在全球汽车行业向电动车转型的关键时期,欧洲汽车业正面临前所未有的挑战。数据显示,今年欧

Elaine Lin | 2024-12-06 13:04:35

-

Rambus引领内存技术革新,助力AI加速器实现性能飞跃

最近,Rambus推出了业界首个HBM4控制器IP,这一里程碑式的产品进一步巩固了公司在内存接口技术的前沿地位。该控

| 2024-12-11 14:46:47

-

Littelfuse扩充NanoT IP67级轻触开关系列,新增顶部和侧面操作选项

专为下一代智能可穿戴设备、无线耳机、医疗设备和物联网应用而设计。

Littelfuse | 2024-12-04 15:49:52

-

辉煌绽放,共启未来!IC交易网二十五周年庆典圆满举办!

我国的高质量发展,源自于国家政策与市场需求的双方面驱动。顺应“新质生产力”建设的巨大需求,集成电路产业正

| 2024-12-04 10:21:59

-

联想发布YOGA Pad Pro系列平板,搭载汇顶科技创新方案组合

联想手写笔Pro搭载了汇顶科技新一代的主动笔驱动芯片,为消费者带来更流畅自然的书写体验。

| 2024-12-03 12:43:27

-

electronica 2024见证创实技术出海:深耕本土,辐射全球,连接未来

在2024德国慕尼黑国际电子元器件博览会上,创实技术展示了包括用于助听器、电源管理芯片等领域的高性能电子元

创实技术 | 2024-11-27 11:01:05

-

国内首家获得Zigbee PRO R23+Zigbee Direct认证的芯片公司

泰凌微电子:国内首家获得Zigbee PRO R23 + Zigbee Direct认证的芯片公司

| 2024-11-26 18:26:10

-

MTS2025集邦咨询存储产业趋势研讨会演讲干货分享

2024年11月20日,由全球高科技产业研究机构TrendForce集邦咨询以及旗下全球半导体观察主办的“MTS2025存储产

TrendForce | 2024-11-21 18:19:38

-

未来之“光”:艾迈斯欧司朗引领汽车照明革新

据TrendForce集邦咨询分析,截至2023年,全球传统乘用车中LED头灯的普及率已达72%,而在电动汽车领域,这一比率更是

| 2024-11-15 11:20:15