全球智能手机和PC市场趋势:台积电证实将疲软

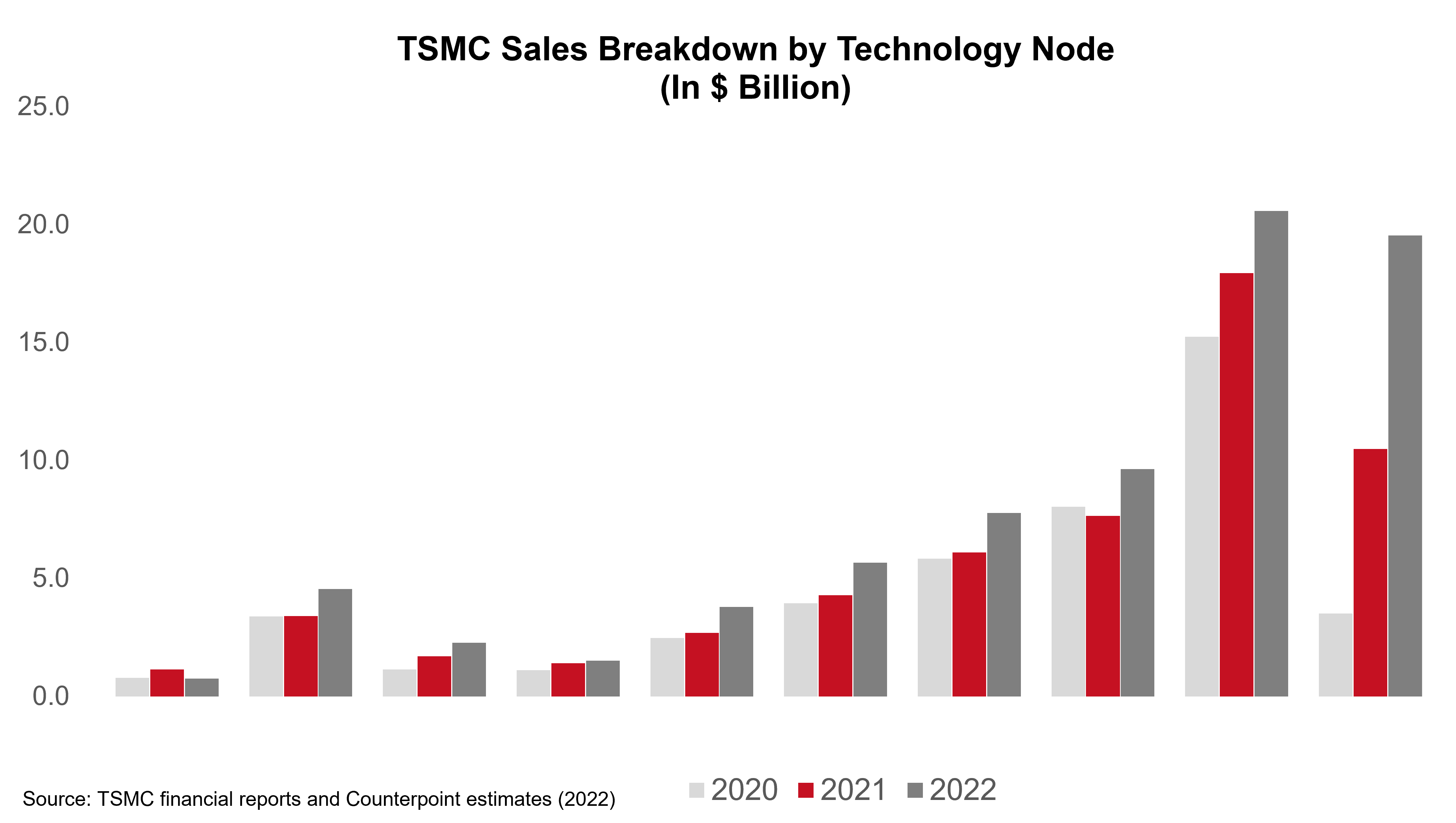

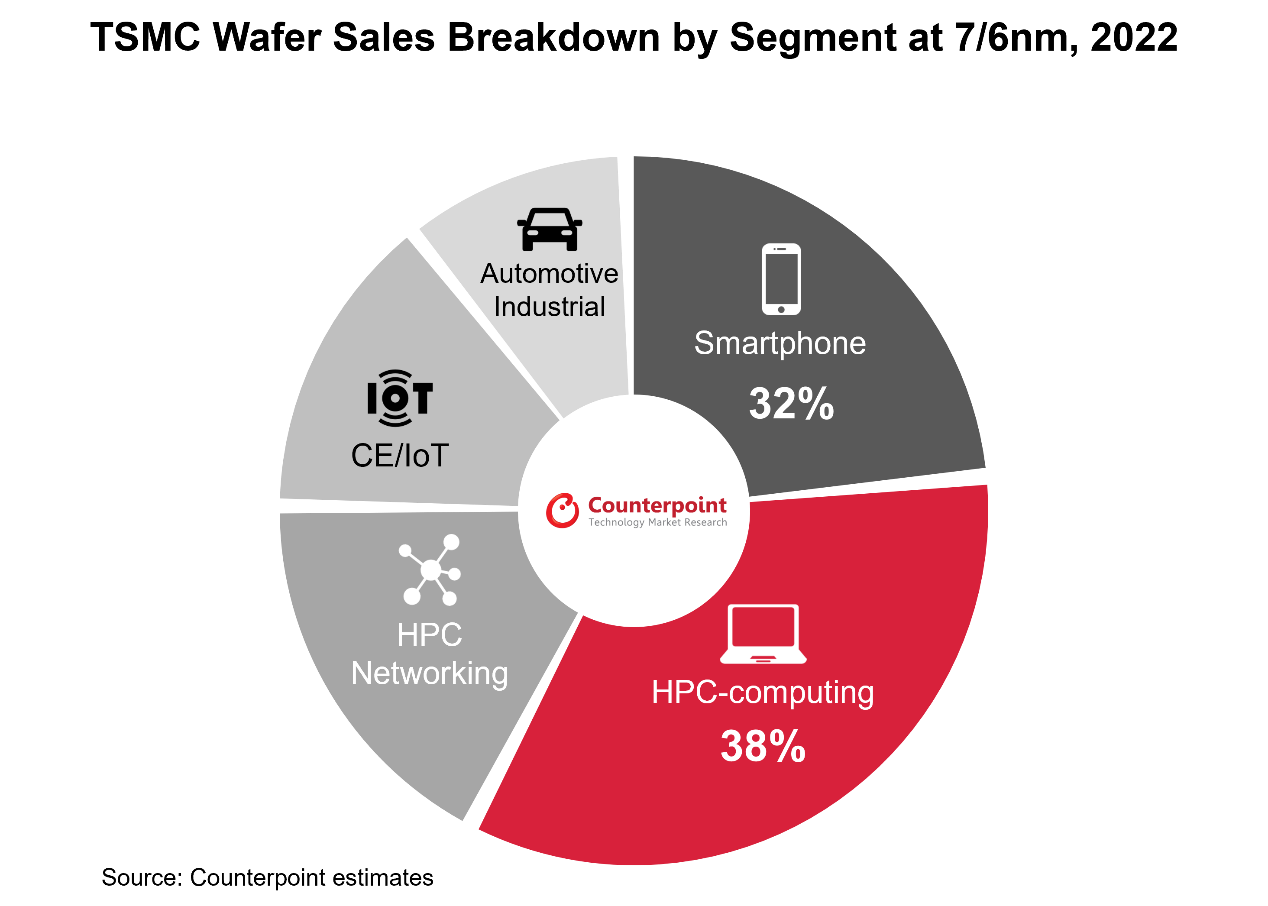

台积电与其他半导体公司一道,因预期未来几个季度的行业低迷而给出保守的指引。这包括从 2022 年第四季度开始的产能利用率下降、2022 年资本支出削减和 7/6nm 订单调整。 台积电的 7/6nm 占 2022 年第三季度总收入的 26%。根据分析,智能手机和 HPC 计算(PC 和服务器 CPU 和 GPU)是该技术节点中最大的两个部分,占 32% 和分别占 2022 年晶圆总出货量的 38%。

台积电与其他半导体公司一道,因预期未来几个季度的行业低迷而给出保守的指引。这包括从 2022 年第四季度开始的产能利用率下降、2022 年资本支出削减和 7/6nm 订单调整。 台积电的 7/6nm 占 2022 年第三季度总收入的 26%。根据分析,智能手机和 HPC 计算(PC 和服务器 CPU 和 GPU)是该技术节点中最大的两个部分,占 32% 和分别占 2022 年晶圆总出货量的 38%。yOsesmc

台积电将7/6nm 疲软归咎于周期性库存调整以及智能手机和PC 客户的产品延迟。看来库存周期将持续到 2023 年,主要来自主流 5G 智能手机的 AP/SoC。yOsesmc

台积电在 2023 年库存周期后推动 Wi-Fi、RF 和 SSD 控制器 IC 等 7/6nm 节点新产品迁移的积极驱动因素。yOsesmc

尽管台积电仍对其 2023 年的业务增长充满信心,但该公司在 2022 年第三季度的投资者会议上承认,由于某些几何节点的利用率下降,库存逆风将影响其近期销售前景。将 2022 年全年资本支出从 400 亿美元上修至 360 亿美元,与其在全球半导体低迷时期推迟新产能建设的保守观点相呼应,包括因市场需求不确定而撤出 Fab 22 中的新 7/6nm 线。yOsesmc

虽然台积电预计 2022 年第四季度对其当前 5/4nm 节点的高利用率也有稳定的需求,但它对 7/6nm 节点的预测为未来几个季度的利用率下降提供了保守的指导。台积电将此归因于智能手机的疲软以及与 PC 相关的芯片组的产品延迟。该公司预计,台积电所有技术节点和芯片生产的库存调整周期可能会持续到 2023 年。yOsesmc

台积电的 7/6nm 节点是其 2022 年第三季度之前最大的收入组成部分,在 2022 年前三季度贡献了近 30% 的业务。台积电在 7 2022年上半年/6nm,但将在2022年下半年调整部分设备工具的生产计划,部分考虑到智能手机和PC市场需求的恶化。yOsesmc

通过分解台积电 7/6nm 产品的晶圆出货量,我们发现 HPC 相关产品(包括 PC 和服务器 CPU、离散 GPU、数据中心加速器和 ASIC/FPGA)在 2022 年占 38%,其次是智能手机相关(主要在 AP/SoC 上)芯片组为 32%。联发科、AMD 和高通似乎是这一类别的前三大客户。 yOsesmc

yOsesmc

yOsesmc

yOsesmc

yOsesmc

供应链库存将在 2022 年底保持高位回顾智能手机 AP/SoC 的库存水平,这是先进代工节点(10nm 及以下)的主要应用,我们认为芯片组供应商的订单调整将在 2022 年下半年面临更大的压力在终端市场(销售)数据点疲软的情况下。先进节点的芯片生产周期长达四个多月,导致智能手机 AP/SoC、CPU/GPU 和 AI 处理器最早从 2022 年第四季度开始晶圆产量减少的滞后效应。因此,正如台积电在投资者电话会议上评论的那样,芯片组级库存周期似乎刚刚从 2022 年下半年开始,并将持续到今年剩余时间或 2023 年上半年。yOsesmc

更多的是 7/6nm 的周期性调整问题随着全球晶圆代工行业的开工率在 2022 年年中达到峰值,在整个半供应链的库存水平出现任何改善迹象之前,下行趋势将导致未来几个季度各方面的业务下滑。台积电的所有技术节点都将不可避免地受到影响,尤其是 7/6nm,其智能手机和消费类 PC 的集中度更高。在主流 5G 智能手机 AP/SoC 推动需求复苏以及英特尔加速其在台积电的 Meteor Lake CPU 瓦片订单之前,这里的使用率将在未来两到三个季度下降到 80%-90%。此外,我们同意台积电关于 2023 年库存周期后 Wi-Fi、RF 和 SSD 控制器 IC 等 7/6nm 节点新产品迁移的积极驱动因素的看法。yOsesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

-

2024年Q4平板电脑市场整体增长放缓,iPad占据40%市场份额

尽管全球平板电脑市场在2024年的大部分时间都保持着两位数的增长,但在2024年Q4,平板电脑出货量仅同比增长3%。

TechInsights | 2025-02-10 16:27:37

-

豪掷超55亿!国家大基金2024年布局14家半导体企业

集成电路作为科技产业的核心支撑,是推动数字化发展的关键要素,其技术水平和产业规模直接反映国家的科技竞争力

全球半导体观察 | 2025-02-05 11:32:19

-

消息称苹果取消Mac连接AR眼镜,独立AR眼镜研发仍推进中

2月10日消息,据彭博社记者马克·古尔曼报道,苹果公司取消了一款与Mac连接使用的AR眼镜项目,但仍在积极推进独立

LEDinside | 2025-02-10 18:05:57

-

为稳定价格,NANDFlash厂商2025年集体重启减产策略

根据TrendForce集邦咨询最新研究报告指出,NANDFlash产业2025年持续面临需求疲弱、供给过剩的双重压力。

全球半导体观察 | 2025-01-23 17:55:17

-

DeepSeek低成本AI模型将催生光通信需求,光收发模块2025年出货量年

DeepSeek模型虽降低AI训练成本,但AI模型的低成本化可望扩大应用场景,进而增加全球数据中心建置量。

TrendForce集邦 | 2025-02-06 11:44:44

-

重庆发布新政,聚焦高端芯片与器件发展

近日,重庆市人民政府办公厅印发《重庆市推动经济持续向上向好若干政策举措》,提出支持科技领军企业、产业链龙

全球半导体观察 | 2025-02-11 13:41:39

-

材料成本小幅回升,预计2025年第一季电芯价格将趋于稳定

据TrendForce集邦咨询最新调查,2024年中国动力及储能电芯价格历经长期下跌后,至第四季跌幅收敛。

TrendForce集邦 | 2025-01-13 16:45:37

-

非洲智能手机市场的强劲支柱居然是……

从拉各斯到内罗毕,从开罗到约翰内斯堡,线下零售渠道依然是非洲智能手机市场的中坚力量,在绝大多数地区贡献了超

Canalys_China | 2025-01-23 17:30:18

-

全球半导体设备市场,方兴未艾!

近日,Tokyo Electron(以下简称“TEL”)宣布,将在日本宫城县建造一座新的生产大楼,由TEL的制造子公司TEL宫城公司

全球半导体观察 | 2025-02-11 17:19:22

-

2024年先进封装晶圆占比近半

随着传统扩展方式的成本和复杂性上升,先进封装已成为满足人工智能(尤其是大型语言模型训练)性能需求的一种方式

TechInsights | 2025-02-07 15:31:28

-

全球半导体市场持续增长,但区域表现分化趋势明显

全球半导体市场持续增长,但区域表现分化趋势明显国际电子商情13日讯 据美国半导体行业协会(SIA)日前发布的数据显示,2024年11月全球半导体销售额达到了578亿美

国际电子商情综合报道 | 2025-01-13 15:21:30

-

市场供过于求,传三星电子西安厂NAND将减产10%...

市场供过于求,传三星电子西安厂NAND将减产10%...国际电子商情13日讯 据媒体报道,在全球NAND闪存市场供过于求的背景下,三星电子决定将其最大的NAND生产基地—

国际电子商情综合报道 | 2025-01-13 19:07:48

-

去年中国进口集成电路总额提升10.4%

去年中国进口集成电路总额提升10.4%2024年,中国企业纷纷抢购半导体,导致集成电路进口量显著增长。这种购买热潮的背后,是对中美科技竞争加剧的担忧

Pablo Valerio | 2025-01-15 14:24:52

-

-

-

全球市场“卖爆”!2024年中国芯片出口首破万亿元大关

全球市场“卖爆”!2024年中国芯片出口首破万亿元大关全球芯片市场的激烈竞争中,中国芯片产业迎来了历史性突破。2024年,中国芯片出口首次突破1万亿元大关,成为全球

国际电子商情综合报道 | 2025-02-06 14:25:11

-

资金链断!又一美国电动汽车初创公司宣告破产

资金链断!又一美国电动汽车初创公司宣告破产国际电子商情20日讯 美国电动汽车初创公司Canoo日前申请了破产保护,并立即停止所有运营活动……

国际电子商情综合报道 | 2025-01-20 13:56:41

-

2024年全球半导体市场增长18.1%,AI和数据中心成核心驱动力

2024年全球半导体市场增长18.1%,AI和数据中心成核心驱动力国际电子商情7日讯 据市调机构Gartner近日发布的最新数据,2024年全球半导体市场收入总额达6260亿美元,同比增

国际电子商情综合报道 | 2025-02-07 18:59:44

-

恩智浦(NXP)或在全球裁员1800人

恩智浦(NXP)或在全球裁员1800人国际电子商情5日讯 据外媒报道,荷兰半导体公司恩智浦(NXP)近日宣布,由于全球经济挑战和市场压力的增加,公司计划

国际电子商情综合报道 | 2025-02-05 11:23:40

-

长安、东风汽车同日宣布重组,市场猜测可能合并

长安、东风汽车同日宣布重组,市场猜测可能合并2月9日晚,中国兵器装备集团有限公司(简称“兵器装备集团”)旗下长安汽车、长城军工、建设工业等上市公司发布通

国际电子商情综合报道 | 2025-02-10 10:44:00

-

汽车巨头紧急呼吁重启美国50亿美元充电计划:仅建126个充电桩

汽车巨头紧急呼吁重启美国50亿美元充电计划:仅建126个充电桩美国50亿美元的电动汽车充电计划陷入停滞,仅建成126个充电桩。汽车巨头们终于坐不住了,紧急呼吁政府重启这一

国际电子商情综合报道 | 2025-02-10 19:19:04

-

-

芯耀辉:从传统IP到IP2.0,AI时代国产IP机遇与挑战齐飞

2024年,集成电路行业在变革与机遇中持续发展。面对全球经济的新常态、技术创新的加速以及市场需求的不断变化

芯耀辉 | 2025-01-16 11:19:02

-

艾睿电子与印尼初创协会合作,支持本地科技初创公司

雅加达,印尼- 2025年1月14日 - 全球技术解决方案供应商艾睿电子(Arrow Electronics)与印尼初创协会合作(STARFIN

| 2025-01-14 16:15:37

-

CES 2025新品:摩尔斯微电子推出Wi-Fi芯片MM8108

最新Wi-Fi HaLow片上系统(SoC)为物联网的性能、效率、安全性与多功能性设立新标准;

配套USB网关,轻松实现Wi-摩尔斯微电子 | 2025-01-10 09:25:45

-

超高性价比AI电脑:英伟达NVIDIA Jetson Orin Nano Super真香!iCEas

NVIDIA Jetson Orin™ Nano Super 开发者套件是一款尺寸小巧且性能强大的超级计算机,重新定义了小型边

iCEasy | 2025-01-09 15:07:46

-

TI推出新一代支持边缘AI的雷达传感器和汽车音频处理器,改进车内驾

德州仪器今日推出了全新的集成式汽车芯片,能够帮助各个价位车辆的驾乘人员,实现更安全、更具沉浸感的驾驶体验

德州仪器 | 2025-01-08 13:45:34

-

携手共进,江波龙与电子五所在中山展开深度交流

近日,半导体存储品牌企业江波龙与工业和信息化部电子第五研究所(中国赛宝实验室,以下简称“电子五所”)在江波龙

江波龙 | 2024-12-31 16:08:49

-

【原厂入驻】迈巨微电子现已入驻iCEasy商城!

【原厂入驻】迈巨微电子现已入驻iCEasy商城!深圳迈巨微电子有限公司深耕锂电池管理芯片领域,围绕电池健康和安全,电池电量计算二个核心技术能力,提供完善的

| 2024-12-31 15:22:55