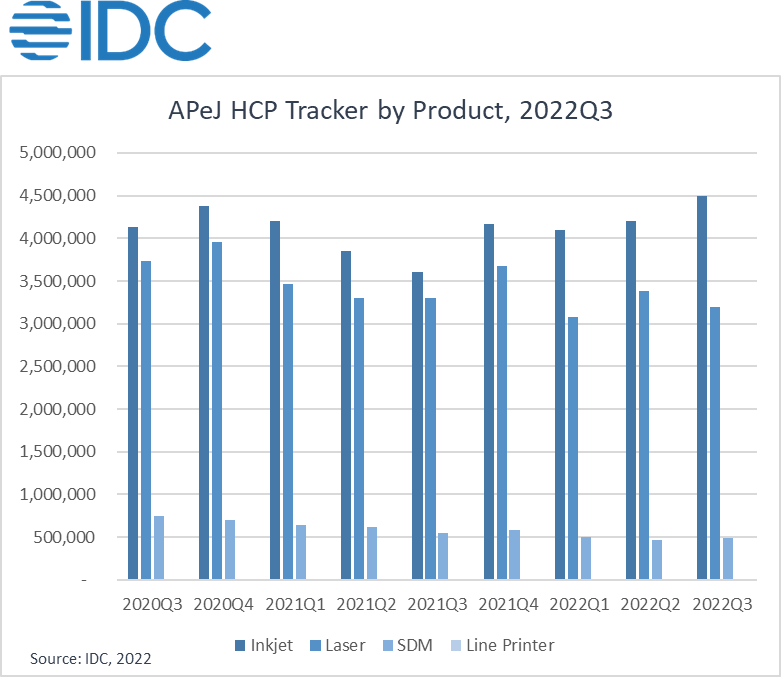

根据IDC全球硬拷贝(打印)外设季度跟踪报告,亚太地区的HCP市场在2022年第三季度的出货量为805万台,比一年前的745万台增长9.9%。这也标志着该地区在2022年连续第二个季度报告同比增长。按顺序,市场增长放缓至1.6%。UzCesmc

UzCesmc

UzCesmc

在这一季度,HCP中的大多数产品,包括激光、SDM和行式打印机都录得了环比下降,但喷墨在该地区有两位数的环比增长。这种增长来自于墨盒和墨盒打印机,尽管墨盒连续出现下降,而墨盒则出现增长。墨盒的下降部分是由于需求的转移和供应商的重点转向墨盒销售。2022年第三季度,对该地区喷墨增长贡献最大的大型市场是中国和印度尼西亚,这两个市场的供应足以满足不断扩大的需求。UzCesmc

由于中国正在爆发流行病,其喷墨市场的需求激增,并受到11.11销售的进一步推动,而印度尼西亚的二线城市的需求也在增长。通货膨胀和货币贬值的影响在一定程度上限制了消费,但政府需求稳定,支持了整个市场。激光领域在A3格式中出现了环比增长,因为更多的供应商在前几个季度所面临的零部件短缺的挑战中得到了改善。UzCesmc

"该地区的供应链和生产挫折确实在2022年第三季度有了更好的改善,我们预计在年底会听到更少的影响。IDC亚太区市场分析师Sok Yan Leong说:"商业复苏为大流行阶段后的亚太市场增长做出了更大的贡献,尽管各细分市场的需求仍然不稳定,但受制于更广泛的经济前景。UzCesmc

印度仍然是该地区第二大喷墨市场,并见证了在线需求强于离线需求。在激光市场上落后于中国、印度和韩国,澳大利亚本季度的市场份额高于越南,这得益于商业领域的强劲反弹。越南为满足市场需求和政府招标的需要,供应量有所提高。尽管Brother在该地区排名第四,但在某些国家,如澳大利亚、新西兰、菲律宾、新加坡、泰国和越南,它成功地确保了其作为前三名供应商之一的地位。UzCesmc

UzCesmc

UzCesmc

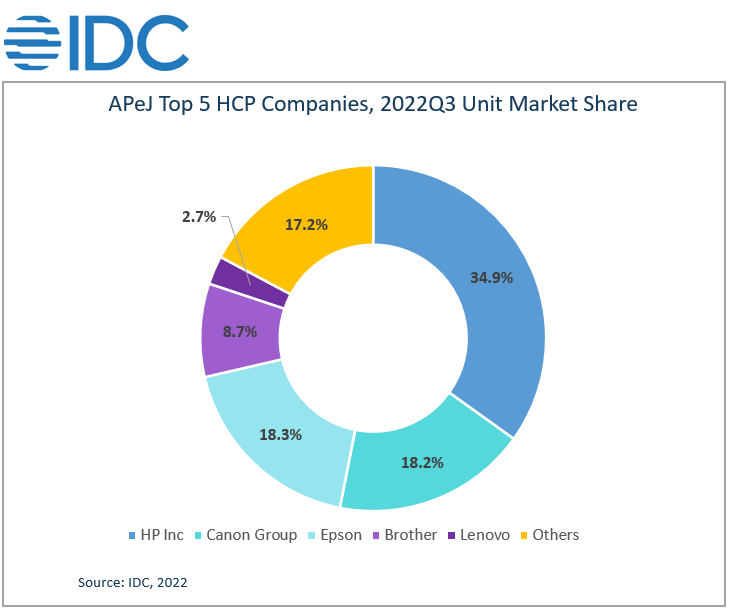

前三(3)名家庭/办公室打印机品牌亮点。UzCesmc

1. 本季度,惠普保持了其市场领导者的地位,市场份额为34.9%。惠普录得11.1%的同比增长和2.9%的环比增长。惠普成功地成为台湾地区表现最好的厂商,超过了爱普生。惠普的喷墨部分提高了21.5%,而其激光产品录得15.7%的增长。由于中国市场出货量的回升,喷墨部分有了巨大的同比增长,并贡献了惠普喷墨市场总份额的59.8%。根据一些国家的市场趋势,惠普已经开始将重点转向墨盒产品,而不是墨盒型号,以适应需求的变化。UzCesmc

2. 爱普生在5个季度后成功地确保了第二的位置,占总市场份额的18.3%。与惠普一样,爱普生见证了同比和环比的增长,分别为2.7%和16.7%。由于中国、印度和印度尼西亚等国家的商业部门的强劲需求,爱普生的墨盒部门有一个巨大的反弹,同比增长11.9%。相反,爱普生的墨盒自2022年第二季度以来连续下降。其中一个原因是打印需求从消费者转向商业领域。UzCesmc

3. 佳能在市场上排名第三,份额为18.2%。佳能同比增长了22.5%,但环比下降了2.8%。强劲的同比增长主要是由于中国、印度、印度尼西亚、菲律宾、泰国和越南的喷墨产品出货量都很高。从整个亚太地区来看,佳能的激光产品,包括基于打印机和基于复印机的产品,由于各国面临着大流行病的限制和生产上的阻碍,与去年同期相比,设法获得了更好的出货量。UzCesmc

"考虑到2022年第三季度亚太地区的市场状况,出货量与去年同期相比显示出强劲的增长,正如IDC所预期的那样。尽管全球经济增长缓慢,通货膨胀压力大,但由于打印仍然被视为整个地区的必需品,因此对HCP产品的需求仍然保持不变,"IDC亚太区市场分析师Yi Karl Tai说。UzCesmc

责编:EditorTiger