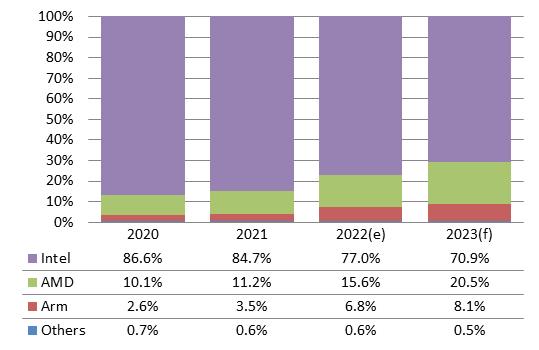

在过去几年里,AMD和Arm在服务器CPU市场上一直在追赶英特尔,随着数据中心运营商和服务器品牌开始发现第二大制造商的解决方案越来越优于长期领先者的解决方案,AMD赢得的份额在2022年的利润率尤其大,预计2023年AMD的份额将远远超过20%,而Arm将获得8%。2023年全球服务器CPU市场份额预测:AMD或超过20%,Arm占8%。HRMesmc

价格是导致数据中心运营商和服务器品牌转向 AMD 的三大驱动因素之一。比较核心数、时钟速度和硬件规格相似的AMD和Intel的服务器CPU,前者的大部分产品价格标签比后者至少便宜30%,差异甚至高达40%以上,孔说。HRMesmc

这种差距对服务器公司产生了关键影响,因为他们通常会大量采购 CPU,而选择 AMD 的解决方案将大大降低成本。Kung 指出,由于英特尔和 AMD 的处理器都是基于 x86 架构,因此兼容性不是服务器公司需要担心的问题。HRMesmc

AMD CPU 的高内核数也使其非常适合服务器环境,因为 CPU 的内核数越多,它可以提供的服务能力就越强。AMD 的 96 核 Genoa 架构 EPYC 处理器于 2022 年第四季度推出,128 核 CPU 将于 2023 年上半年首次亮相,而英特尔目前在核心数方面的最佳产品仍停留在 60 个.HRMesmc

台积电的支持是第二个驱动因素。AMD的服务器CPU全部采用台积电最新制程制造,性能表现一流,得益于台积电的先进技术和高良率,AMD没有出现错过产品上市时间的问题。然而,英特尔并非如此。HRMesmc

第三个驱动因素是英特尔正在内部制造其所有顶级 CPU。来自英特尔上游供应商的信息显示,过去几年英特尔自产技术不稳定,服务器品牌商和数据中心运营商经常看到英特尔推迟其新服务器平台的量产计划。HRMesmc

在数据中心运营商中,微软和谷歌最热衷于采购采用 AMD 解决方案的服务器。目前,两家云服务提供商超过 30% 的服务器订单都是基于 AMD 的型号,而在服务器品牌中,惠普企业 (HPE) 更热衷于采用 AMD 技术的服务器。HRMesmc

Kung 表示,就市场份额增长而言,2022 年基于 Arm 的处理器在服务器市场的渗透率比基于 AMD 的处理器要慢一些,到 2023 年增长将进一步放缓。然而,从长远来看,基于 Arm 的处理器仍将具有大幅增长的潜力。HRMesmc

尽管基于 Arm 的 CPU 与 AMD 和 Intel 的基于 x86 的 CPU 相比可以实现并驾齐驱的计算性能,同时功耗要低得多,但兼容性是目前它们最大的弱点。HRMesmc

由于大多数服务器程序都是基于 x86 架构设计的,因此问题不太可能得到解决,直到更多基于 Arm 的服务器开始出现,吸引更多中间件开发人员加入市场并编写解决方案来为 Arm 系统翻译 x86 代码。HRMesmc

然而,数据中心运营商和服务器品牌仍然对 Arm 处理器在服务器市场的发展持积极态度。亚马逊和阿里巴巴已经在 2022 年之前开始开发基于 Arm 的产品,微软和谷歌也在 2022 年开始使用 Arm 产品的项目,HPE 正在扩大其对基于 Arm 的服务器的采用。Nvidia 现在正在推动其 GPU 支持 Arm 架构,而 Ampere 正在开发基于 Arm 的芯片。Kung 补充说,在未来几年,随着大型数据中心和边缘计算服务器的需求激增,预计 ESG 将为 Arm CPU 带来机遇。HRMesmc

图 1:2020-2023 年按 CPU 划分的服务器出货量份额HRMesmc

HRMesmc

HRMesmc

资料来源:DIGITIMES Research,2023 年 2 月HRMesmc

责编:Editordan