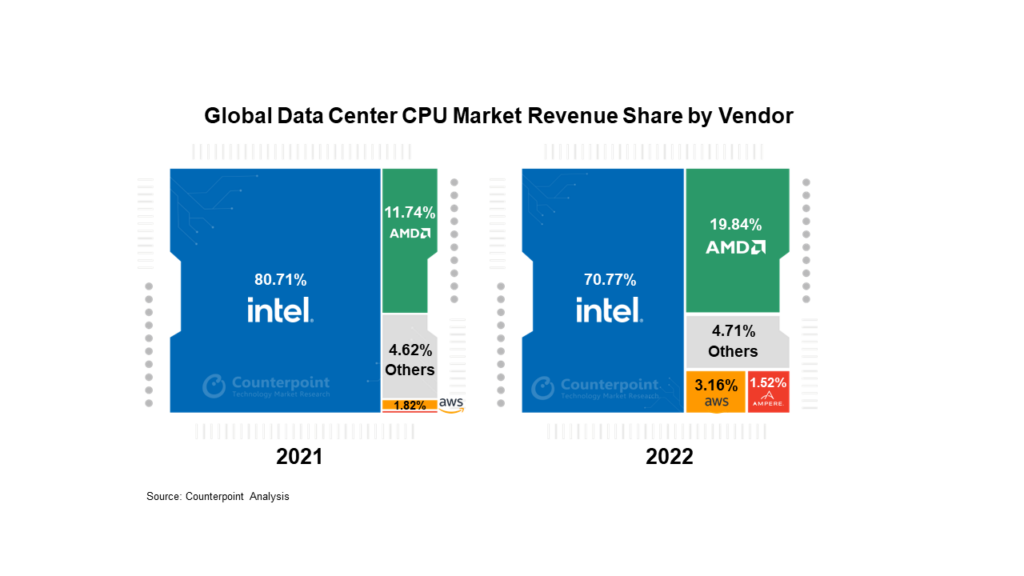

2022 年全球数据中心 CPU 市场收入同比下降 4.4%。AMD 的数据中心 CPU 收入同比增长 62%,占据 20% 的市场份额。英特尔的数据中心 CPU 收入在 2022 年同比下降 16%,而其市场份额下降至 71%。基于 ARM 的 CPU 受到 Ampere、Graviton(亚马逊)和 Yitian(阿里巴巴)的青睐,收入首次超过 10 亿美元。xbTesmc

根据 Counterpoint半导体服务公司的最新研究,2022 年全球数据中心 CPU 市场收入同比下降 4.4% 。宏观经济逆风和能源成本增加影响了这一年数据中心 CPU 的销售。此外,从架构的角度来看,在服务器中为工作负载添加加速器限制了对服务器额外 CPU 的需求。 xbTesmc

xbTesmc

在评论公司 2022 年的业绩时,高级研究分析师 Akshara Bassi表示:“尽管英特尔仍然是市场领导者,但其市场份额的损失表明 AMD 不断增加的产品组合和优于英特尔的业绩。AMD 在 2022 年的市场份额增长方面超过了英特尔。英特尔由于其下一代产品 Sapphire Rapids 的发布持续延迟而遭受损失,该产品在世代上可与 AMD 于 2021 年推出的 Milan 相媲美。xbTesmc

正如超标量公司 AWS 和阿里巴巴所证明的那样,由于各种工作负载部署和 Ampere Computing 的现成解决方案提供的投资回报率以及 2023 年上半年 NVIDIA 数据中心 CPU 的出货量,基于 ARM 的架构芯片继续获得发展势头。”xbTesmc

从晶圆代工的角度来看,Dale Gai 副总监表示:“从台积电先进节点的晶圆需求和晶圆代工能力可以看出, 2022 年5/4nm 晶圆总销售额同比增长 85%。需求驱动因素之一高级节点的需求增加是数据中心 CPU”。xbTesmc

2022年市场分析xbTesmc

英特尔仍以 71% 的份额保持市场领先地位,尽管与 2018 年之前的份额相去甚远。2022 年,该部门的收入同比下降 16%。市场份额下降的主要原因是下一代产品的延迟和市场疲软宏观经济条件下的企业支出。xbTesmc

AMD以 20% 的市场份额位居第二,这主要是由于其 EPYC 处理器 Milan 的采用率增加。AMD 正在成为数据中心基于 x86 的 CPU 的主导力量,越来越多地被云提供商和服务器公司的 SKU 采用。2022 年,AMD 的数据中心产品组合同比增长 62%。xbTesmc

AWS内部基于 ARM 的芯片 Graviton 现在已经是第三代了,它是数据中心 ARM 架构的早期采用者之一。AWS 提高了 Graviton 在其产品中的渗透率,并将其扩展为使用内部加速器支持基于 ML 的实例,这代表着从通用计算向特定工作负载的转变。xbTesmc

Ampere Computing在 2022 年开始获得更多关注,它通过将 CPU 安装在 OEM 的现成服务器中,从传统的云提供商扩展到企业。xbTesmc

责编:Editordan